过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

半导体行业是典型周期行业,复盘过去20年,半导体周期约3-5年为一轮。最近一轮周期的高峰大致在 2022 年 2 季度,目前已经调整2年,按照历史规律,半导体行业已临近新一轮周期。

今天一起分享两个半导体龙头的分析案例。长电科技 、晶方科技是半导体封测环节细分龙头,最近两三年的最大跌幅达70%。我们不做未来的判断,仅是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

长电科技:世界第三,中国第一

1.历史股价波动幅度

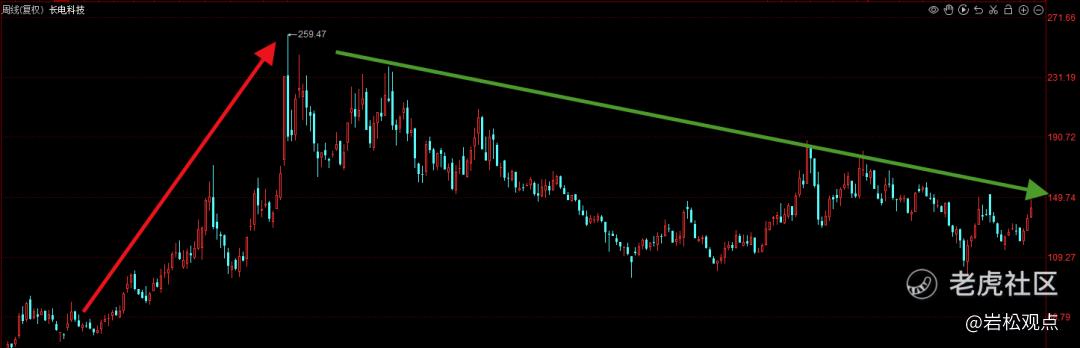

公司股价从2019年初启动,2020年7月见最高点,一年半多的时间,累计涨幅超过550%。之后连续调整了将近2年,接着在23年初有一次接近翻倍的上涨,24年初再次回到低点。整体调整时间将近4年,期间最大振幅接近70%,目前跌幅接近45%。

2.主营业务

长电科技是给集成电路设计公司提供微系统集成和芯片封测服务的。在中国、韩国及新加坡有两大研发中心和六大生产基地,可提供包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的客户提供直运服务。

2023年芯片封测营收295.5亿,占营收99.6%。按应用领域划分:通讯电子占比 43.9%、消费电子占比 25.2%、运算电子占比 14.2%、工业及医疗电子占比 8.8%、汽车电子占比 7.9%。通信+消费的比例接近70%,这块对公司业绩影响是最大的,汽车是公司未来重点发展业务,目前占比不到10%。

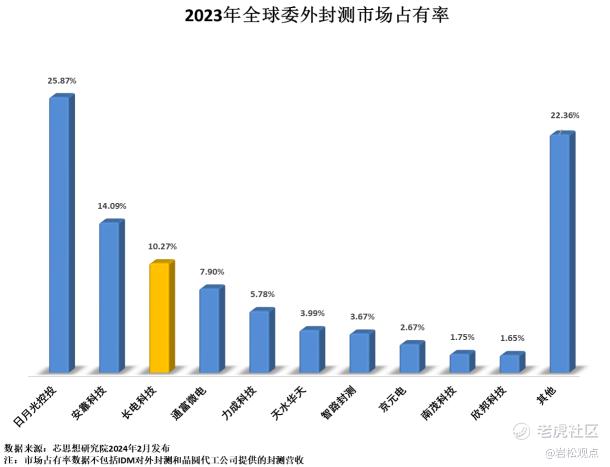

根据芯思想研究院发布的榜单,长电科技营收在全球前十大 OSAT 厂商中排名第三,中国大陆第一。是国内少有的、能在国际赛场上掰手腕的半导体玩家,可以说是中国半导体突围的代表性样本。

3.发展历程和重大变化

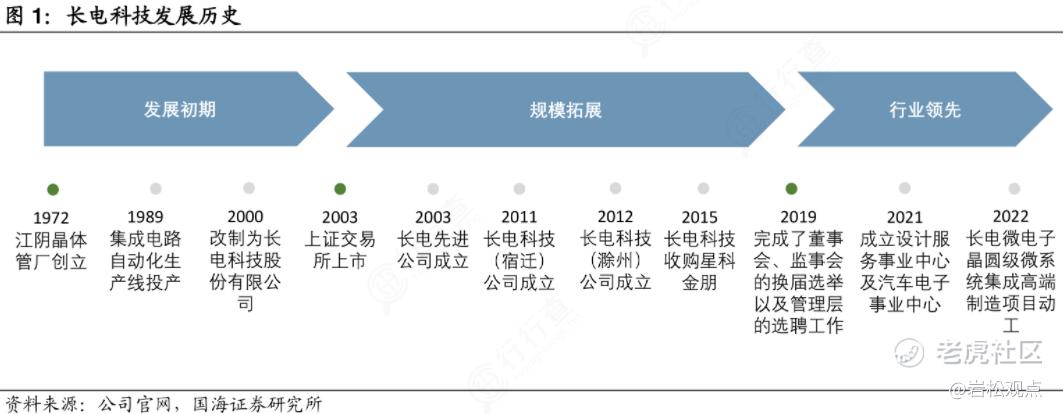

公司前身是1972年创立的江阴晶体管厂。1997年亚洲金融危机爆发,公司借机大力发展分立器件封测业务,1998年国家大力整顿走私犯罪,公司抓住机遇,填补市场空缺,一举成为大陆最大的分立器件封测企业。2003年A股上市。2005年提供晶圆级芯片封装服务。

2015年,收购星科金朋。2018年,剥离分立器件自销业务相关资产。国家产业基金成为公司第一大股东。

2019年,收购ADI新加坡测试厂房。2021年成立汽车电子事业中心。2023年,汽车芯片成品制造封测项目签约上海临港。

2024年,计划收购西部数据全资子公司晟碟半导体80%股权。华润拟入主公司。

长电科技的成长主要靠并购,其中2015年具有里程碑意义。当时,排行全球第六的长电科技以7.8亿美元“蛇吞象”式并购全球第四的星科金朋。收购使公司获得了FCPOP、FO-WLP和芯片级SiP等全球最先进的封装技术,进入了国际顶尖客户的供应链。

而华润入主后,公司将结束多年无实际控制人的状态,迎来“华润时代”。

公司未来规划

长电科技近年的发展一边在并购和扩产,另一方边在突破先进封装技术。按公司年报的说法,公司将持续推进高性能封装产能建设和现有工厂面向先进封装技术的升级,并着力提升精益生产能力,加强存货管控与供应链管理,确保公司各项营运保持在高效率区间。公司将抓住全球产业链重组形势下的新机遇,继续推动集成电路成品制造业务的健康发展。

通过持续国际化路线致力于开发下一代的产品和设计,使公司保持和国际同步的一流研发技术水平;通过应用事业部驱动业务创新,其中汽车电子,大算力和存储应用是重点方向。2024 年,计划固定资产投资人民币 60 亿元。

4.行业未来发展

根据 Gartner 预测,2024 年将是全球半导体行业的反弹之年,并预测 2024年全球半导体收入预计将增长 16.8%,达到 6240 亿美元。中国大陆作为封测产业的三大市场之一,市场规模呈增长趋势。据中国半导体行业协会以及集微咨询数据,预计到2026 年市场规模有望达人民币 3248 亿元。

随着芯片尺寸越来越小,后摩尔时代,芯片物理性能接近极限,半导体行业焦点从提升晶圆制程节点向封装技术创新转移,3D 封装、扇形封装(FOWLP/PLP)、微间距焊线技术,以及

系统封装(SiP)等先进封装技术的发展,成为延续及超越摩尔定律、提升系统性能关键路径之一;在 AI 浪潮和 HPC 芯片高需求的带动下,先进封装需求增加明显。

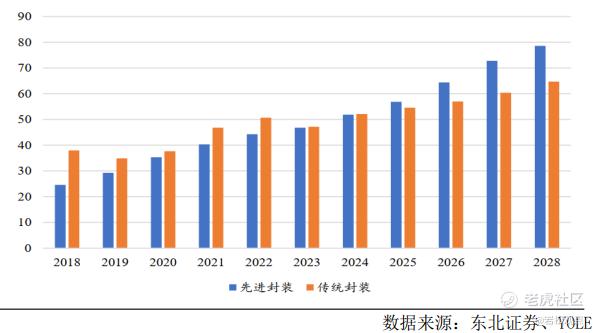

根据 Yole 数据,2024年全球先进封装市场预计总营收为 492 亿美元,同比增长 12.3%;预计在 2028 年达到 724亿美元规模,2022-2028 年间年化复合增速达 8.7%。

整体看,行业发展是没问题,特别是在后摩尔时代,封测环节地位在提高,先进封装的需求增长沉稳行业增长的主要方向。长电科技在先进封装技术上的布局比较全面,在汽车电子、5G 通信、高性能计算(HPC)、新一代功率器件等实现创新突破。

5.业绩和估值状况

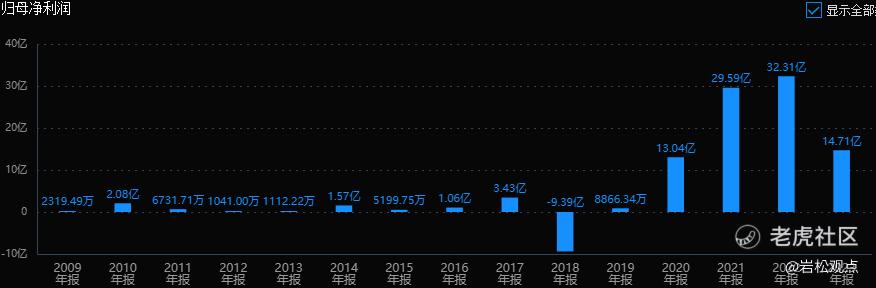

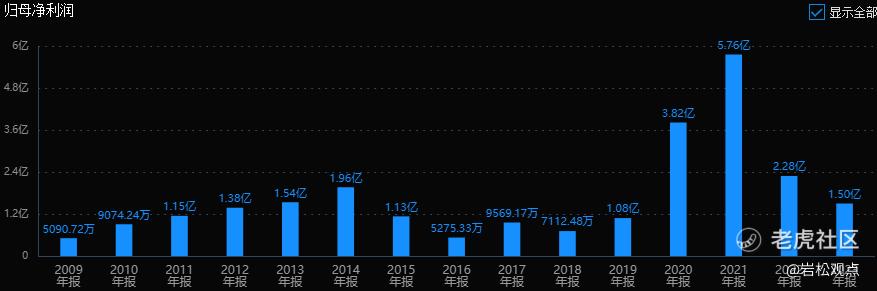

公司历史业绩很差,2015年并购星科金朋后不但要解决星科金朋扭亏的大难题,巨额借款也给公司带来很大的财务压力。2018年计提商誉导致了9个亿的亏损。解决并购后遗症后,随着国内半导体加速发展,公司利润从2020年开始爆发性增长。

并购前,2014年营收为64亿,利润1.6亿;2022年营收增长到338亿,利润32亿。营收只增长了5倍多,但利润却增长了20倍。2023年公司业绩出现了比较明显的回落,利润被腰斩,主要是受经济衰退,全球半导体市场周期下行影响。

在看估值。

2019到2020年阶段,市场预期公司利润大幅增长,市盈率最高超过50倍PETTM,市净率超过5倍。随着业绩快速释放叠加股价持续下跌,市盈率在23年一季度回落到10倍PETTM,1.6倍PB附近。

目前市盈率在30倍出头,主要是利润下降拉抬了估值,市净率1.8倍附近。公司2024年一季度利润增长了23%,市场一致预期公司24年利润在20~22亿附近,目前500亿市值对于25倍市盈率。

6.小结:

(1)公司质地有质的变化,目前是封测龙头,全球第三,国内第一;

(2)业绩下滑是大环境影响,周期反转后大概率能恢复;

(3)先进封装是实现“超越摩尔定律”的方式,公司先进封装技术布局全面;

(4)公司正加速从消费类向汽车电子、算力、存储等附加值领域转型;

(5)华润入主后结束公司无实际控制人状态,未来能发挥产业协同的优势;

(6)目前估值适中。

晶方科技:全球第二、CIS封测龙头

1.历史股价波动幅度

公司股价从2019年末6元附近启动,2020年7月达到最高价54块,一年时间,最大涨幅超过8倍。之后一路震荡向下,调整至今已将近4年,期间最大振幅超过80%,目前跌幅超过60%。

2.主营业务

2023年,芯片封装及测试营收6.12亿,占比67%;光学器件营收2.96亿,占比32%。

公司芯片封装及测试业务重点聚焦以影像传感芯片为代表的智能传感器市场,同时具备 8 英寸、12 英寸晶圆级芯片尺寸封装技术规模量产封装线,封装的产品主要包括 CIS 芯片、TOF 芯片、生物身份识别芯片、MEMS 芯片等,广泛应用在智能手机、安防监控数码、汽车电子等市场领域。

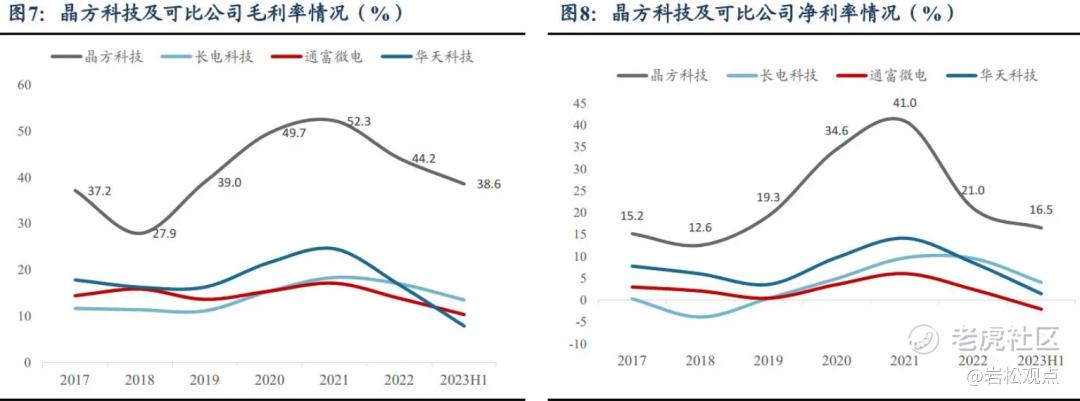

公司主要采用超薄晶圆级芯片尺寸封装技术、硅通孔封装技术等先进封装技术,毛利率达到40~50%,远高于长电科技和通富微电等传统封测公司10~20%的毛利率。由于CIS市场竞争格局相对集中,公司前五名客户销售额占2023年度销售总额 67.41%。

光学器件是公司培育的第二增长曲线,23年占比比22年提高了10%。公司2019年并购后荷兰Anteryon后希望能复刻封测业务吸引海外经验,一方面围绕欧美客户需求,为大公司刻制化光电器件与模块集成产品,另一方面将其晶圆级微型光学镜头业务整体移植到苏州园区,利用Anteryon的光学设计、晶方的半导体工艺能力,设计开发制作微镜头阵列,并在汽车智能照明投射领域实现商业化量产。目前在荷兰和苏州拥有制造基地和研发中心。

3.发展历程和重大变化

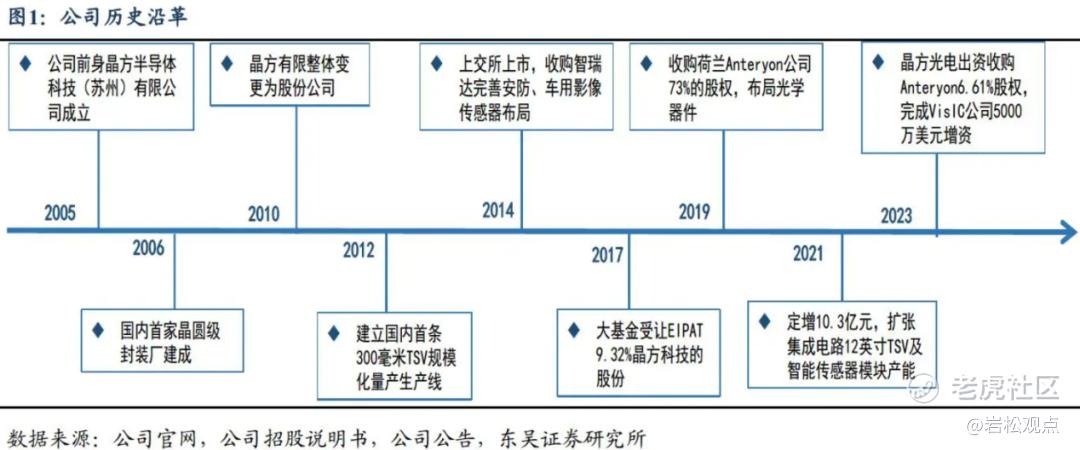

公司2005年成立,2006年成立了国内首家晶圆级封装厂。

2014年上市,是中国大陆首家、全球第二大影像传感芯片提供WLCSP量产服务的封测商。

公司上市后不断通过外延并购实现了业务布局的扩张。

2014年,收购智瑞达电子,完善安防、车用影像传感器布局,使得公司同时具备了从晶圆级到芯片级及模块制造的量产服务能力。

2019年,收购荷兰Anteryon公司,形成了光学器件设计制造与一体化的异质集成能力。

2021年,定增募资10亿元,扩张集成电路12英寸TSV及异质集成智能传感器模块产能。

2023年,增资VisIC5000万美元。通过整合以色列VisIC,拓展布局氮化镓功率模块业务。

公司未来规划

公司在“十四五”期间,继续充分发挥自身技术优势,以产业政策为指导,实现公司各项技

术的市场规模化应用。同时通过资本与实业协同推进的方式,借助国家产业政策与资本支持,积极推进公司新技术的创新研发、新市场的顺利拓展、新业务的有效布局。

2024年重点工作包括:重点聚焦汽车电子应用领域,持续提升先进封装技术服务能力;光学器件的业务方面,加强荷兰 Anteryon、晶方光电的业务与技术协同,加大能力建设;拓展 MLA 产品的客户群体与业务规模,大力推进在汽车大灯、信号灯等智能交互领域的开发和应用。加大力度支持以色列 VisIC 公司,把握三代半导体在新能源汽车领域的产业发展机遇。

4.行业未来发展

根据YOLE 的报告, 2022 年全球 CIS出货量为 68 亿颗,预计 2028 年将增长到 86 亿颗,年复合增长率为 4%,相关增长的驱动主要来自智能手机、汽车电子、安防监控以及计算机等相关市场。

受到宏观经济和库存的影响,2023 年全球智能手机出货量为 11.7 亿部,是十年来最低的全年出货量,但同时 2023 年下半年市场需求开始呈现复苏趋势。安防监控需求下降,但智慧城市、智能家居等场景支撑下,安防监控市场整体平稳。

在汽车智能化的大趋势下,单车摄像头应用数量持续提升。根据群智咨询数据,预计 2023 年全球车载 CIS 出货量将达到 3.5 亿颗,同比增长9%;受益于 ADAS、自动驾驶等需求拉动,2022-2028 年汽车 CIS 出货量复合增长率有望达到 13.17%。

5.业绩和估值状况

公司上市后业绩低迷了5年,2019年才开始恢复,2020~2021年出现爆发性增长。2014年营收仅6.16亿,利润1.96亿,2021年营收达到14亿,利润5.76亿。营收增长了2倍多,利润增长了近3倍。2022年和2023年业绩出来下滑,主要是受经济下行,市场需求下降、行业去库存压力等因素影响,公司影像传感器市场景气度疲软,封装订单与出货量减少。

最后看估值。

结合公司发展历史,2019年到2020年的上涨一方面是市场大环境好,另一方面是炒作公司并购题材,估值最高时接近300倍市盈率TTM,经过两年业绩爆发叠加股价下跌,2022年估值最低降低到20倍PETTM附近。最近两年业绩下降,目前估值再次抬升到70倍PETTM附近。

2024年一季度业绩大幅回暖,营收同比增长7.9%,扣非同比增长92.7%,已经连续3个季度正增长。机构预测24年利润3亿左右,目前120亿市值对于40倍左右的PETTM。

6.小结:

(1)公司专注高端封装,CMOS影像传感器晶圆级封装技术、TSV技术受益先进封装大趋势;

(2)手机和消费电子复苏将带动影像传感器复苏;

(3)汽车智能化浪潮下,单车摄像头应用数量持续提升,带动车载CIS市场持续成长;

(4)光学器件作为第二增长曲线,占比提高很快;

(5)公司通过投资VisIC布局汽车GaN器件,布局车载产品;

(6)目前估值稍微偏高。

精彩评论