去年11月3日,在提交招股书5个多月后,日日煮赴美IPO获得中国证监会境外发行上市备案通知书,并最终赶在预制菜风口,于11月17日在美国纽交所挂牌上市。

实际上,早在2020年日日煮就传出了拟登陆港股的消息。2021年8月,日日煮与特殊目的收购公司Ace Global Business Acquisition Limited签署协议签署协议,拟进行合并后在纳斯达克上市,但该计划最终于2022年10月被日日煮放弃了,也就有了后续在纽交所上市的故事。

然而,半年的美股生活让日日煮深刻地感受到了什么叫“水土不服”。

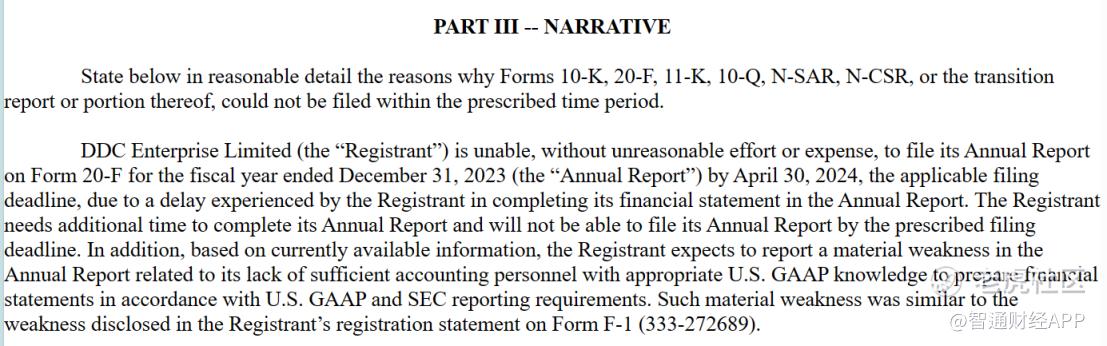

据智通财经APP了解,4月30日和5月21日,日日煮接连发布两份公告表示,2023年业绩报告将无法在规定的截至日期前和额外延长的15日内披露,原因是公司缺乏具备美国一般公认会计准则GAAP知识的会计人员,无法按照规范要求编制财务报表。

简言之,因为日日煮公司财务部没有懂GAAP会计准则的财务人员,所以编不来财报。也正因如此,日日煮直接触发了美国SEC的监管程序和纽交所的退市流程,即年报逾期的公司需要在6个月内尽快提交,若再次违规,交易所可自行决定授予最多6个月宽限时间或直接让公司进入退市流程。

另外,根据纽交所上市规则,若公司连续30个交易日内证券平均收盘价低于1.00美元,将被视为“低于合规红线”,将收到来自美国证监会低股价退市警告。而从今年4月30日到6月11日,公司已连续29个交易日收盘价低于1美元,也就是说只要6月12日公司股价再低于1美元,SEC的警告函就会送到公司。

然而就在6月12日,或许是在莫名的“求生欲”驱动下,日日煮股价在最高暴涨389.74%,并于盘中多次触发熔断,最终收涨198.10%,股价最终越过1美元定格在1.54美元/股。但即便如此,较当初上市8.50美元的发行价也已跌去8成。

资本市场“不待见”预制菜?

其实在上市前,日日煮被不少市场投资者称作预制菜“宠儿”。作为美食圈的“港版李子柒”,日日煮在上市前经历了8轮融资。其中不乏众多明星资本,譬如C资本、阿里巴巴创业者基金、合一资本和香江集团等资本。但如今日日煮在美股半年即面临退市的表现,让不少投资者认为美股对预制菜概念“不感冒”,然而实际并非如此。

据智通财经APP了解,预制菜行业在中国市场目前的确仍处在发展初级阶段,与发达国家的成熟市场相比存在较大差距。追溯历史,预制菜的概念最先起源于美国。在工业流水线加持下,美国餐饮企业连锁化率高,因此对稳定供应商需求巨大。此外,西方人的就餐口味和工艺相对单一,消费者普遍能接受预制菜这一餐饮方式。

上世纪70年代,美国的预制菜得到了前所未有的繁荣发展,并形成以美国西斯科公司、泰森、康尼格拉为代表的预制菜巨无霸企业,2021年其销售额分别为513 亿美元、430亿美元、110亿美元。以预制菜巨头西斯科(Sysco)公司为例,这家公司是北美最大的食品配送企业、北美最大的食品销售企业,也是全球预制菜行业的引领者。跻身世界500强企业行列,向全球大约72.5万个客户提供食品和相关服务,为36万家餐厅和饭店提供餐食。截至6月12日,西斯科市值达到354.21亿美元。

相较之下,以美食自媒体发家、后转型为预制食品品牌的日日煮,上市首日即破发,首日跌幅达到26.9%。并且从今年3月开始,公司股票日均换手率甚至长期仅有0.2%,流动性堪忧。其有如此表现显然不能埋怨“市场不懂预制菜”,更多的问题在于公司本身。

基本面羸弱终被市场忽视

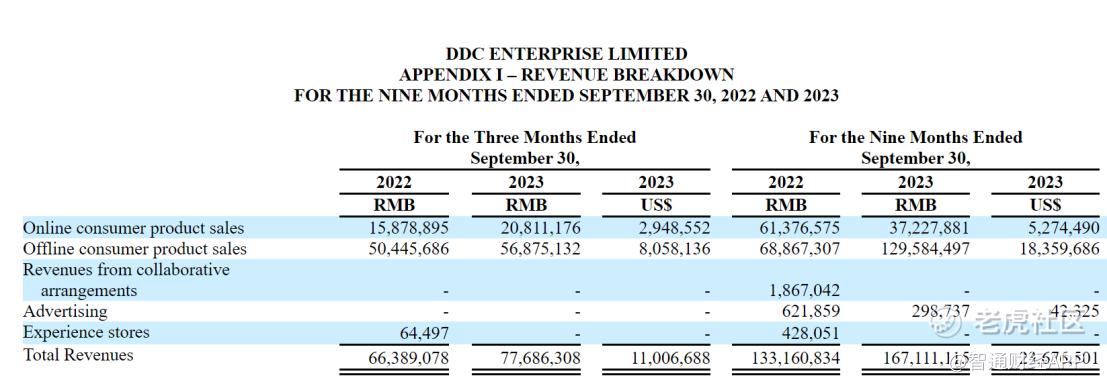

由于日日煮尚未披露2023年财报,所以目前投资者对其的了解只能根据招股书披露的2021年和2022年年报以及目前最新的2023年Q3财报。

数据显示,2021年至2022年,该公司实现营收2.05亿元和1.8亿元,同比下滑12.20%。同期,该公司还录得净亏损则分别为4.59亿元、1.22亿元。将时间往前推,2019年和2020年该公司还分别亏损了1.58亿元、1.14亿元,这也就是说,四年时间其累计亏损高达8.53亿元。

其实按照日日煮的设想,烧钱的目的在于建立一个从内容到变现的生态闭环。

从招股书披露的商业模式来看,日日煮希望凭借优质美食内容吸引流量,再再通过线下销售预制食品,最终实现内容变现闭环。但在营收缩水、连年亏损的背景下,日日煮现金流日趋紧张、负债高企,此商业模式似乎濒临破产。

从业务结构来看,日日煮的营收主要分为线上销售、线下销售、合作安排收入、广告、体验店五大板块;从产品类别来看,该公司产品类别包括了即热型、即食型和植物肉等,累计开发SKU超100种。然而即使构建了一个多元化业务结构,日日煮的变现能力依然不是十分理想。就销售渠道而言,2022年公司线上产品销售仅实现6701.66万元收入,相较于2021年的1.49亿元,销售收入直接腰斩。

结合2023年Q3财报,其分部业务收入中,其核心收入来源于线下产品销售,而品牌合作和线下体验店收入已完全清零;公司在线产品销售收入同比下滑39.3%;2023年前三季度广告收入仅29.87万元,同比大幅下滑51.9%。

2023年前三季度,虽然日日煮已启动控费策略,对应的销售费用、管理费用和履约费用同比分别减少6.5%、35.2%和46.5%,推动净亏损收收窄至1577.26万元。然而从现金流年度数据来看,截至2022年末,该公司经营活动产生的现金流为负值,净流出3708.30万元,期末现金及现金等价物为9690.46万元。与此同时,截至2022年年末,日日煮的流动资产总额为1.56亿元,流动负债总额为2.61亿元;总资产为2.55亿元,总负债为3.74亿元,负债高于资产总额,可见日日煮还存在不小的偿债压力。

综上所述,日日煮遭到二级市场投资者忽视的根本原因还是在于其基本面羸弱,难以撑起公司的商业模式和日常运营,自然也起不到支撑股价和估值的作用。而由于没有“源头活水”,突击性的提振股价只能短暂为日日煮在美股“续命”,难以真正获得市场的青睐。

精彩评论