平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

从本周高频数据看,我国经济增长动能仍需巩固。一是,原材料生产边际趋弱。基建地产资金到位不足,建筑施工进度缓慢,继而使原材料需求不足、库存累积,不利于生产的恢复。二是,新房销售中枢回落,5月17日地产新政的效果已有边际衰减。不过,受端午假期、“6·18”促销等因素影响,居民经济活跃度边际恢复,本周24城地铁客运量、百度迁徙指数和电影票房环比回升,5月下旬汽车、家电零售表现较为强劲。

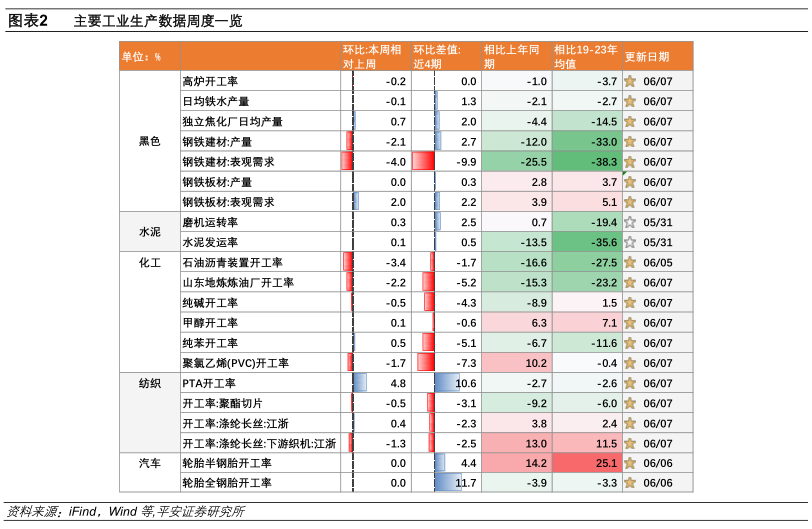

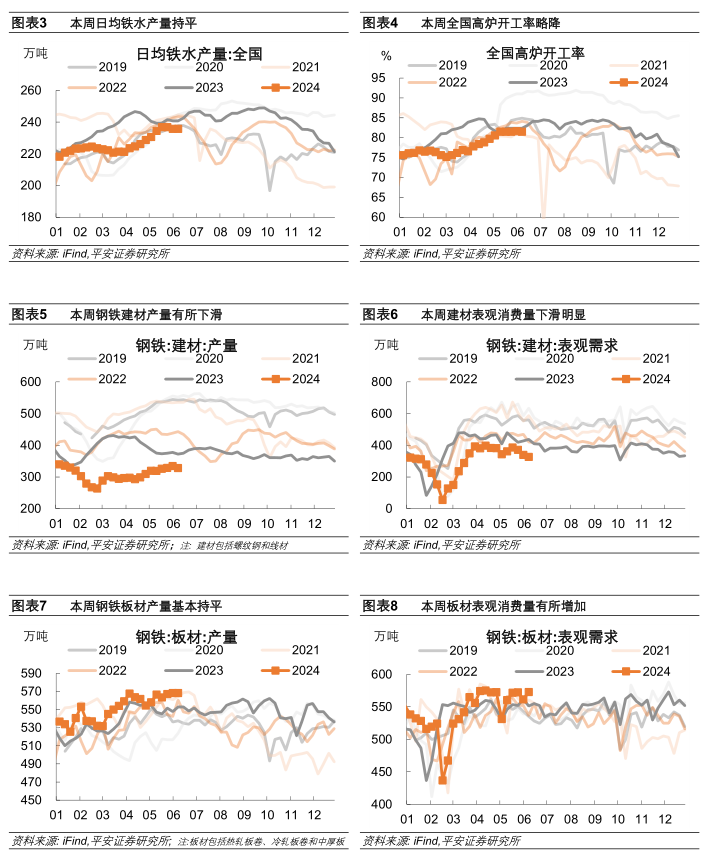

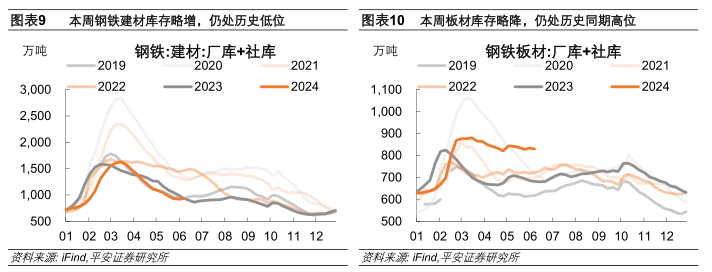

工业:原材料生产趋弱。1)钢铁生产回落,库存由降转增。本周高炉开工率、日均铁水产量、钢铁成材供应均环比微降。五大钢材品种表观消费量回落幅度大于生产,库存小幅提升,结束此前连续11周的去库存。2)水泥出库量持续下降,建筑施工资金问题待解,新国标助推水泥价格,不利于需求的释放。3)石油沥青生产回落,仍面临需求不振、库存累积、亏损严重的问题。4)中下游纺织生产季节性回升,汽车轮胎开工率相对平稳。

地产:新房销售边际走弱。1)新房方面,61个样本城市新房日均成交面积季节性回落,同比跌幅略微收窄。目前看,5月17日地产新政的效果有边际衰减,相比于2019至2021年同期均值,本周新房销售跌幅约56.4%,而5月17日至5月末的跌幅约为49.9%。2)二手房方面,本周成交面积同比涨幅收窄至9%。

内需:居民经济活跃度有所修复。1)货运方面,整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数同比跌幅均扩大。2)客运方面,24城地铁客运量同比涨幅扩大,百度迁徙指数同比由降转增。3)消费方面,本周电影票房收入环比提升,同比跌幅收窄。据乘联会数据,5月乘用车市场零售同比下降3%,但月末恢复,27日至31日同比增长6%;由于6.18活动提前开启,5月24日当周家电销售强劲。

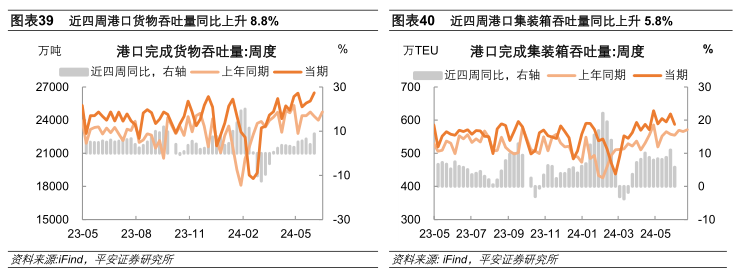

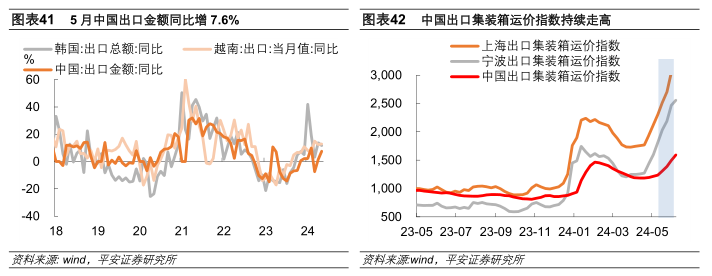

外需:总体向好。1)上周港口吞吐量分化。6月2日当周,集装箱吞吐量环比下降,而货物吞吐量环比提升,二者近四周同比增速分别为5.8%、8.8%。2)运价指数屡创新高。中国出口集装箱运价指数环比上周提升6.5%,继续保持持续提升态势。

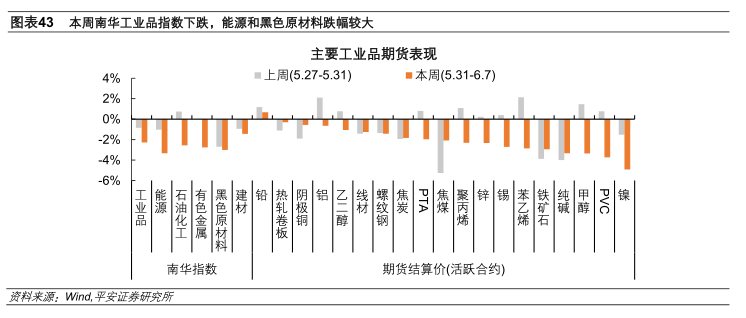

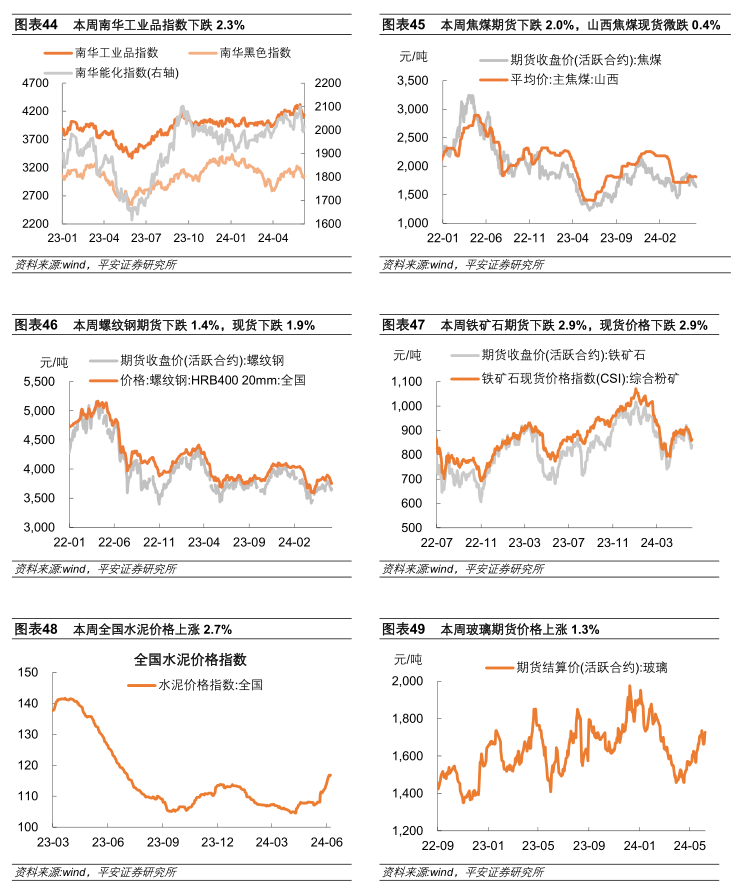

物价:本周南华工业品指数下跌,能源和黑色原材料跌幅较大。房地产投资恢复预期降温,不利于黑色商品表现;美联储降息预期走弱打压原油需求和风险偏好,且短期内原油供应有逐步增加趋势,导致能源价格回调。值得关注的是,本周水泥价格逆势上涨,5月下旬以来水泥累计涨幅已有8.1%,主要受6月1日起新国标实施、成本提升的影响。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

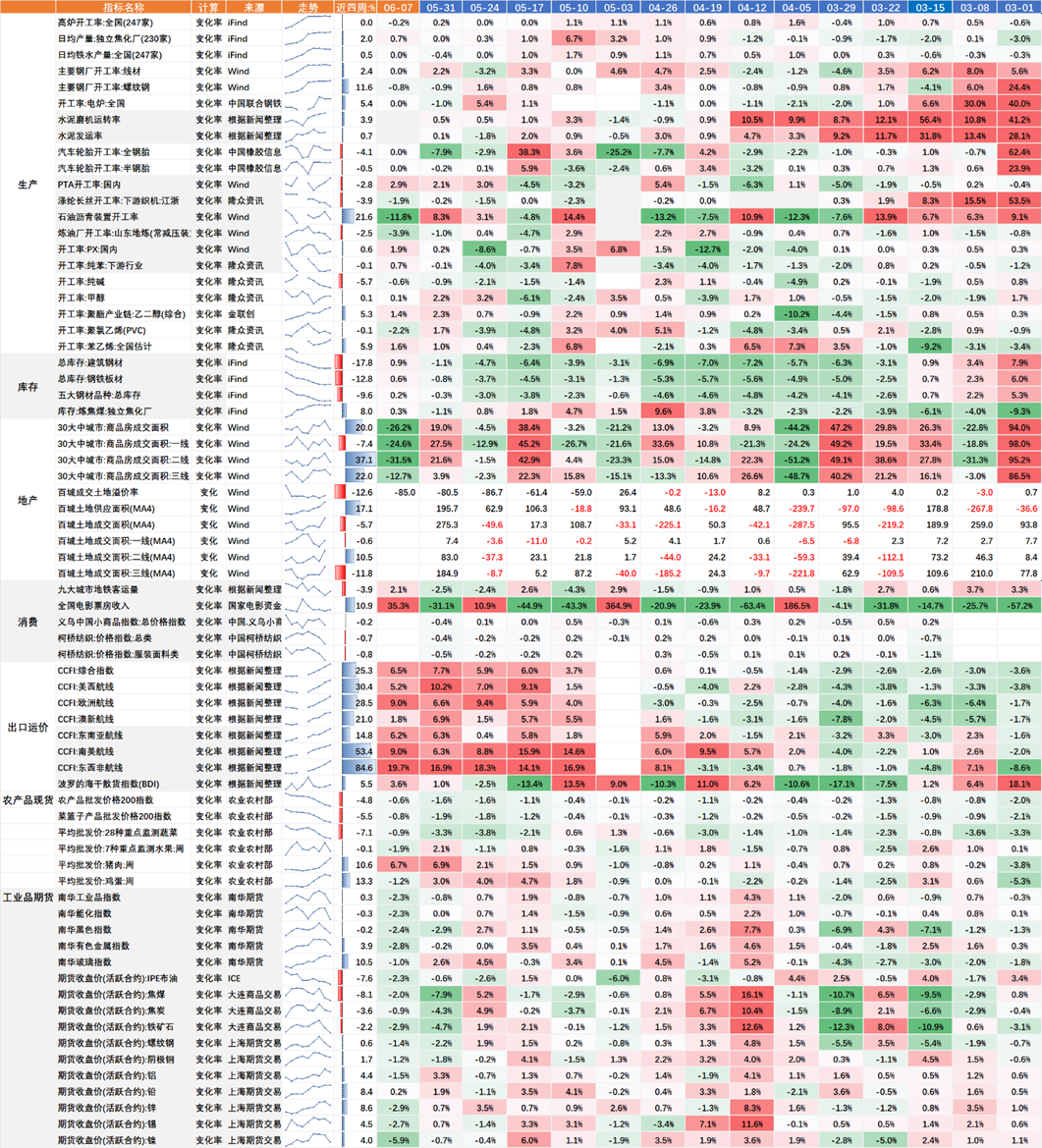

图表1 本周国内高频数据一览

资料来源:Wind, iFind, 平安证券研究所;注:图表数据为相比上周的环比变化率

一

工业

本周原材料生产边际趋弱。基建地产资金到位不足,建筑施工进度缓慢,继而使原材料需求不足、库存累积,不利于生产的恢复。不过,中下游纺织生产季节性回升,汽车轮胎开工率相对平稳。

1)钢铁生产回落,库存由降转增。本周高炉开工率、日均铁水产量、钢铁成材供应均环比微降。从五大钢材品种看,本周钢材生产环比回落0.75%,表观消费量回落1.7%,库存增幅为0.23%,而此前连续11周去库存。

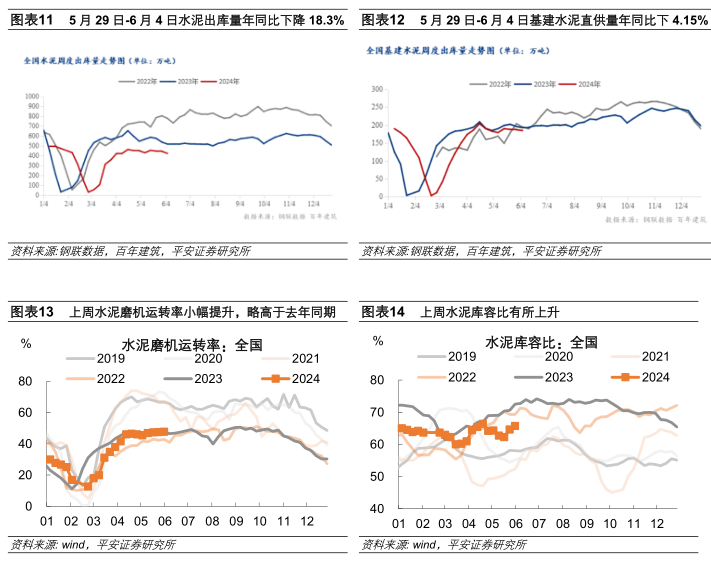

2)水泥出库量持续下降。

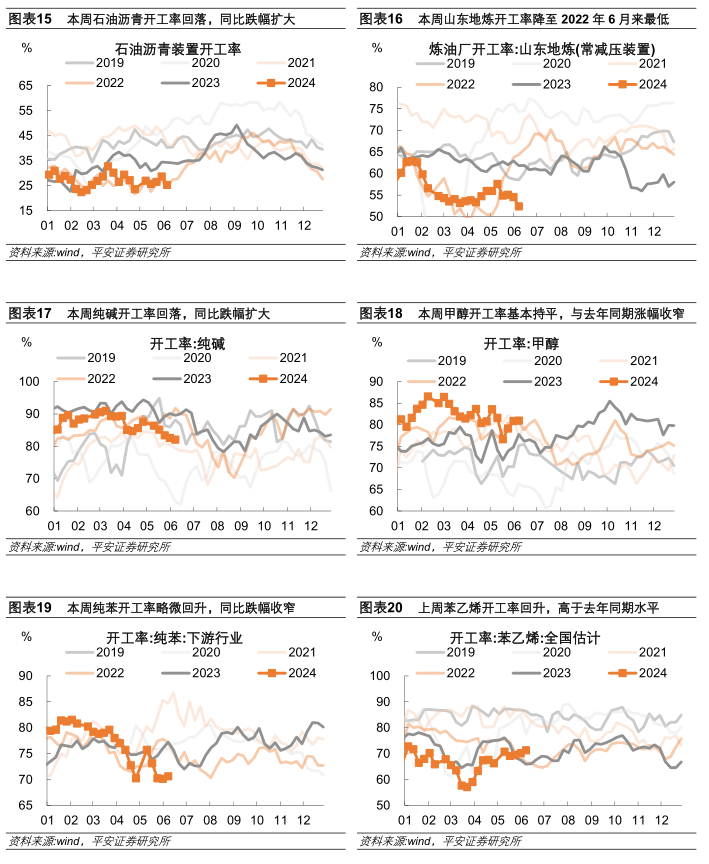

上周水泥磨机运转率环比提升0.3%,同时库容比有所上升。5月29日-6月4日,本周全国水泥出库量423.3万吨,环比下降4.8%,年同比下降18.3%;基建水泥直供量185万吨,环比下降1.07%,年同比下降4.15%。

总体来看,水泥需求回落受两方面影响。一是,建筑施工资金不足,根据百年建筑调研,截至6月4日,样本建筑工地资金到位率为63.21%,周环比下降0.11个百分点。二是,水泥新国标自6月1日执行,这使水泥成本上涨,继而推升价格,不利于水泥需求的恢复。

3)石油沥青短期弱势难改。本周石油沥青装置开工率相较于上周环比下降3.4%。南方进入梅雨季节,且端午节前部分市区停止施工、并对危险车辆限制,沥青需求弱势,库存不断累积。

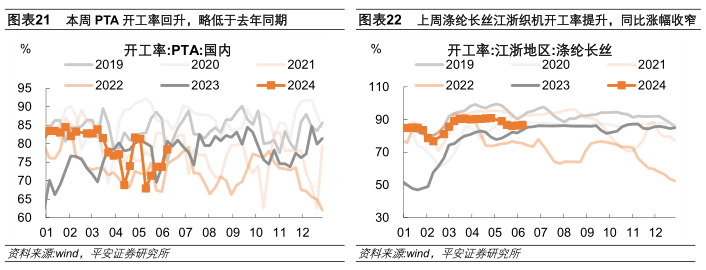

4)化工开工率呈现分化,纺织开工率季节性回升。山东地炼、纯碱开工率本周进一步回落,同比跌幅扩大;甲醇开工率基本持平,同比涨幅收窄;聚氯乙烯开工率回升,同比涨幅扩大。PTA开工率江浙地区涤纶长丝开工率环比提升4.8%和0.4%,聚酯切片开工率环比下幅下降0.5%。

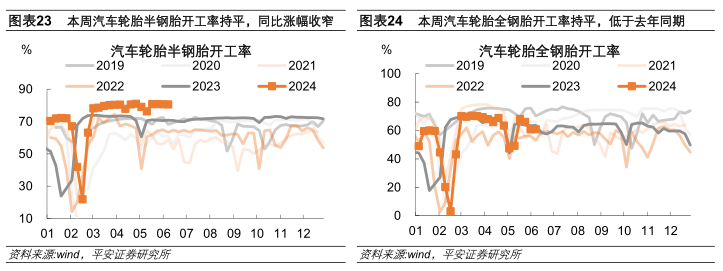

5)汽车轮胎生产平稳。本周汽车轮胎半钢胎开工率和全钢胎开工率环比持平,但同比来看边际有所回落。近期橡胶价格上涨、存量订单交付及补库存等因素共同支撑半钢胎开工率继续维持高位,但由于卡客车轮胎4月出口(海关总署数据)环比和同比分别下跌3.41%、5.42%,全钢胎开工率同比跌幅存在扩大趋势。

1. 钢铁

2. 水泥

3. 化工

4. 纺织

5. 汽车

二

地产

本周新房销售环比季节性回落,同比跌幅略微收窄。新房销售方面,我们统计的61个样本城市新房日均成交面积本周环比下降26.5%,同比跌幅略微收窄至-27.6%。不同能级呈现分化,一线、二线城市新房日均成交面积同比跌幅扩大,而三线、四五线城市新房日均成交面积同比跌幅收窄,形成一定对冲。总体来看,本周新房销售环比回落受季节性因素影响较大。不过,5月17日地产新政的效果也有边际衰减,相比于2019至2021年同期均值,本周新房销售跌幅约56.4%,而5月17日至5月末的跌幅约为49.9%。

二手房成交本周环比略回落,15个样本城市二手房日均成交面积本周环比下降3.0%,同比增加9.0%,高于2019-2021年的历史同期水平。

三

内需

货运物流同比跌幅扩大。近7日(截至6月7日),整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数环比分别为-0.3%、2.5%、3.4%,同比增速分别为-3.1%、-5.3%、-3.9%,跌幅扩大。

居民消费有所恢复。客运方面,受端午假期出行高峰影响,近7日(截至6月7日),24城地铁客运量同比涨幅扩大;近7日(截至6月7日),百度迁徙指数同比上升3.8%,涨幅扩大。消费方面,电影票房收入环比上升35.2%,同比跌幅收窄;据乘联会统计,5月1-31日,乘用车市场零售同比下降3%,但月末27日至31日零售同比增长6%;据产业在线数据,由于6.18活动提前开启,5月24日当周家电销售强劲,零售额相较于此前一周增加近81亿元,近四周同比增加32.2%。

四

外需

上周港口吞吐量呈现分化。6月2日当周,交通运输部监测的港口累计完成集装箱吞吐量环比下降,而货物吞吐量环比提升,集装箱吞吐量和货物吞吐量近四周相比去年同期分别增5.8%、8.8%。

出口运价飙升。本周中国出口集装箱运价指数环比提升6.5%,已连续8周上涨。依然受红海局势持续紧张和全球海运价格飙升等因素所推动。

5月中国、韩国、越南出口增速较快增长。5月中国出口同比增长7.6%,高于4月的1.5%;5月韩国出口金额同比增11.7%,略低于4月同期的13.8%,维持较快增长。截止5月29日,越南出口同比增12.94%,高于4月的12.35%。

五

外需

本周南华工业品指数下跌,能源和黑色原材料跌幅较大。本周南华工业品指数下跌2.3%,黑色原材料和能源分别下跌3.01%和3.34%。

黑色方面,房地产投资需求恢复预期降温,且国务院5月29日公布的《2024—2025年节能降碳行动方案》提及粗钢产量调控,抑制铁矿石远期需求,导致近期黑色原材料较快下跌。

能源方面,美联储降息预期走弱打压原油需求和风险偏好,且6月2日OPEC额外减产部分的结束时间点早于市场预期,短期内原油供应有逐步增加趋势,导致能源价格短期内有回调需求。

值得关注的是,水泥价格逆势上涨,5月下旬以来累计涨幅已有8.1%,主要受6月1日起新国标实施的影响,水泥中熟料和石膏等主要原材料的使用比例提升,成本面临较大上涨压力。

免责声明

精彩评论