今天半导体方向全面大涨,半导体指数大涨4.85%,涨幅A股两市第一。而且7个半导体细分板块霸榜行业涨幅榜,材料板块暴涨6.11%、设备板块大涨5.12%,设计板块大涨5.37%,制造板块涨3.58%、封测板块涨4.34%、分立器件大涨5.29%。

个股方面,台基股份、安路科技、逸豪新材20%涨停,则成电子、生益电子、国芯科技、唯捷创芯、立昂微等十多只个股涨幅超10%。

其实不单A股,美股的半导体板块最近表现也很强势,英伟达、阿斯麦(ASML)、台积电的股价也纷纷刷新历史纪录。

消息

消息上看,中国海关总署6月7日公布的5月份进出口数据显示,集成电路出口金额同比增幅高达28.47%,位列第二,仅次于船舶57.13%。今年1至5月,集成电路出口金额同比增长21.2%。尽管5月产量数据还没公布,但4月集成电路产量同比增幅达31.9%,超过工业机器人25.9%和汽车15.4%的增速。

从行业层面看,世界半导体贸易统计组织(WSTS)上调了2024年春季预测,预计市场估值达6110亿美元。WSTS同时上调了全年全球半导体产值预测,预计年增长率为16%,并对2025年前景持乐观态度。

SIA数据显示,全球半导体季度销售额2023年四季度已同比转正。2024年一季度,全球半导体销售额达1377亿美元,同比增长15.2%。多家机构预测,2024年全球半导体销售额将恢复增长,增速在10%至25%之间。

经历2年的半导体下行周期调整,全球半导体销售额开始好转。而大基金三期的成立为市场带来积极影响,庞大的资金有望加强对先进晶圆制造、先进半导体设备、IC设计、先进封装等领域的投资,支持国内先进晶圆厂扩产,利好产业链。

A股半导体行业共有155家公司,分别被归入7个细分板块:半导体设备、半导体材料、数字芯片设计、模拟芯片设计、集成电路制造、集成电路封测、分立器件。

我们做了一张半导体行业的全景图,包含了半导体全部7个细分行业,并列举了各细分行业中营收规模前十TOP10的公司名单,及各公司主要财务数据。包括:营业收入、扣非净利润、毛利率、净利率、净资产收益率ROE(%)、研发费用、主营占比按产品等数据。

全景图基本囊括了半导体行业各个细分领域的龙头公司,通过各细分行业对比,即可了解A股半导体板块各细分的规模、盈利等大致情况;通过公司对比,就能知道各细分行业中哪家公司规模大,谁的盈利能力高,谁的研发能力强,谁的产品结构好,核心产品占比高等等。

认识半导体行业

很多人一听半导体就觉得很神秘,很高大上,但又说不清楚到底什么是半导体。

金、银、铜、铁这类导电性能好的物体叫导体,塑料、橡胶这类不导电的物体叫绝缘体。导电性可控的材料就叫半导体,比如有的半导体导电性能会随温度变化,通过控制温度变化就能实现需要导电时它就能导电,不需要导电时它就不导电。这种基于半导体特点进行的材料及产品的研发、生产,就是半导体行业。

简单来说,半导体行业就是“半”导电(导电性可控)材料的产业化。这样是不是就很容易理解了。

为什么市场这么关注半导体行业?

主要有三大理由:第一,半导体行业将迎来新一轮上行周期;第二,行业估值在低位;第三,国内技术储备开始质变,国内企业初步形成赚钱能力了,自主可控要求下,国产替代机会为国产企业提供了广阔的成长沃土。

对于半导体行业投资逻辑详细分析,在历史文章:这7家半导体龙头,低估值却潜力无限!

有详细的分析过程。

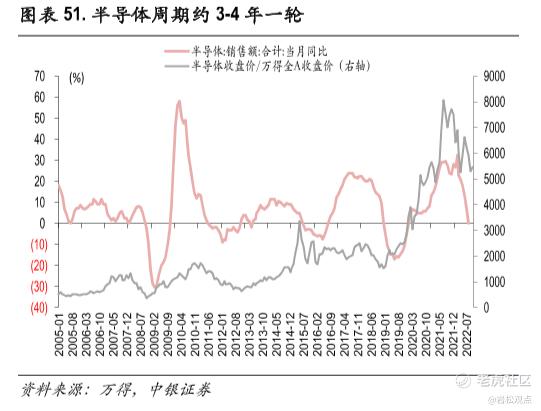

半导体周期

半导体行业一个周期约为4年左右,通常上行2年至3年,下行为1年至1.5年。最近的一轮下行周期是2022年第2季度到现在今,下行已接近2年。驱动半导体行业走出周期底部的是AI和人型机器人,把人类从移动互联网时代拉入了人“工智能”时代

半导体产业链中,需求驱动设计,设计指导生产,所以IC设计环节是半导体行业里的“鸭”。最具有代表性的是存储芯片,在23年下半年就开始出现控产提价的情况。

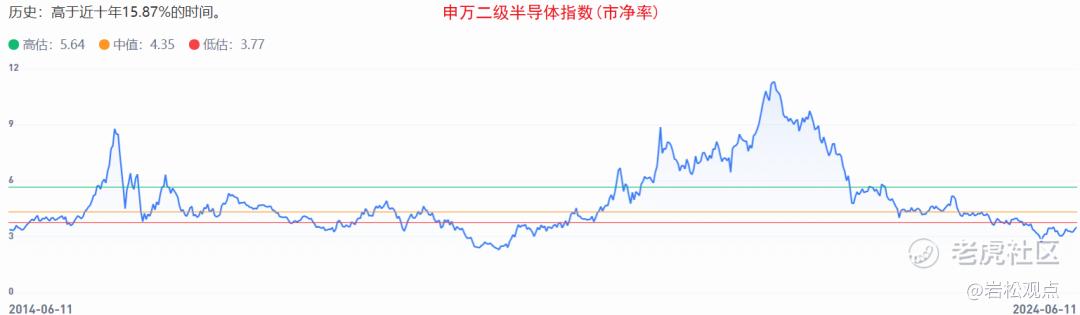

估值底部

目前,半导体(申万)板块市净率PB(MRQ)3.51倍,市净率PB百分位16%,处于历史较低的位置。

龙头兑现业绩

以前说半导体,都是说突破封锁,0到1的阶段是高投入0利润。经过多年的努力,国内半导体的技术储备已经到了一定的阶段了,国产产业链龙头企业已经抢占了一定的市场份额,开始具备获利能力了。

上游芯片设计的韦尔股份,分立器件的闻泰科技,已经在各自的细分行业暂露头角了。中游晶元制造环节,中芯国际已经跻身在全球前列。封测端,长电科技、华天科技和通富微电都已经是全球的十强企业。

自主可控+国产替代

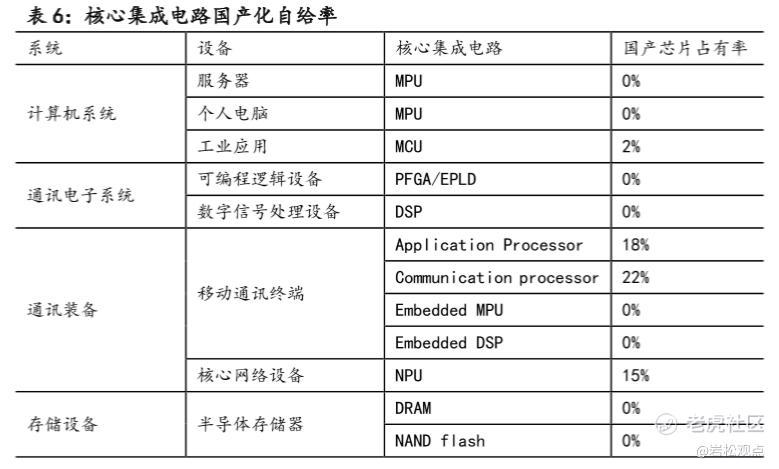

中国是全球第一大市场,然而我国半导体产能高度依赖进口,中国大陆在半导体设计、制造、设备方面的市场需求占全球比重分别为38%、16%和29%,而本土企业占全球比重分别为9%、9%和20.5%。

特别是欧美日封锁打压国内芯片产业后,A股国内半导体产业产生了两大核心逻辑:第一是广阔的进口替代空间;第二政策长期、持续的扶持。

半导体行业的细分龙头

我们常常看到半导体、集成电路、芯片之类的说法,很多人是不太能分不清的。

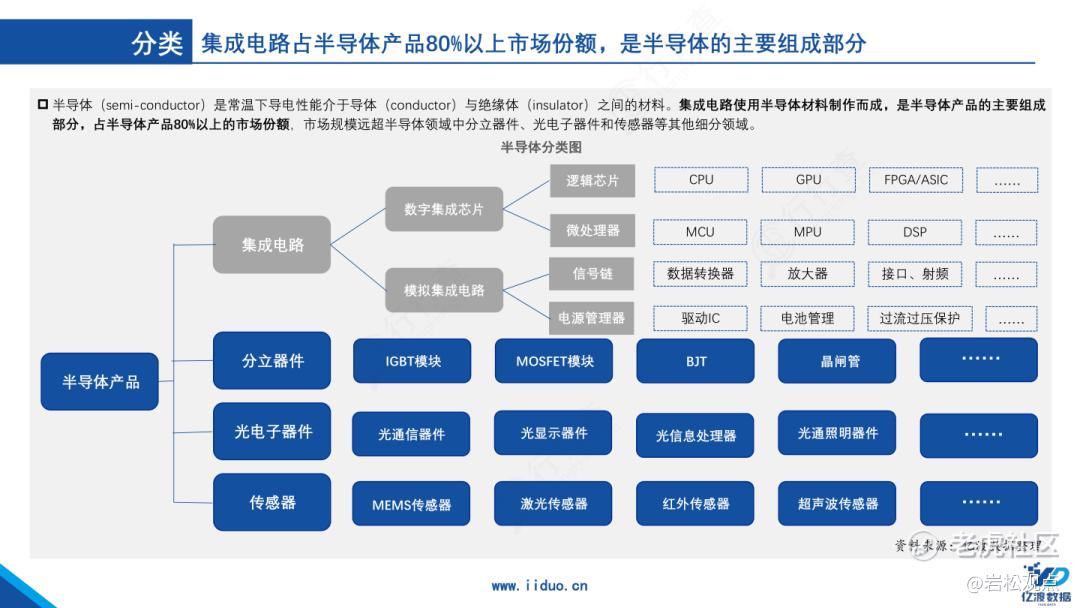

按照工艺、性能和集成度,半导体产品分为集成电路器件、分立器件、传感器件和光电子器件,四大类。其中,集成电路占半导体市场80%以上,是半导体产业链的核心。

分立器件的分立是相对集成来说的,是指像二/三极管这种,功能单一、不可再分的产品,功能上大多和处理电流、电压、电信号有关系。

集成电路器件:也常被称为芯片,是将数以亿计的晶体管等连接集成、封装在基板上,具备复杂电路功能的一种微型、高集成度的电子器件。

集成电路又可分为模拟芯片和数字芯片两大类。模拟芯片用来处理模拟信号,比如声音、光线、温度等的芯片;数字芯片是处理算术和逻辑运算的芯片,包括逻辑芯片、存储芯片、微控制芯片等。

严格来分,半导体概念大于集成芯片,但广义上的半导体和芯片可以相互泛指;而投资中常说的芯片更多是在指集成电路芯片。

半导体产业链从上至下可分为设计、制造、封测三大环节,加上产业链配套的设备和材料,半导体行业一共被分为了7个细分二级行业(申万分类),分别为:1分立器件、2模拟芯片设计和3数字芯片设计、4芯片制造、5封装测试、6半导体设备、7半导体材料。

在集成电路产业三个环节中,国内企业在封测环节是做的最好的,达到了世界一流水准;而设计次之,代工/制造再次之,最少需要花费10-15年时间才能追上世界。有基金经理曾比喻:代工环节是小学,设计环节是初中,封测环节是大学。

A股半导体行业共有155家公司,我们做了一张半导体行业的全景图,包含了半导体全部7个细分行业,并列举了各细分行业中营收规模前十TOP10的公司名单,及各公司主要财务数据。包括:营业收入、扣非净利润、毛利率、净利率、净资产收益率ROE(%)、研发费用、主营占比按产品等数据。

全景图基本囊括了半导体行业各个细分领域的龙头公司,一张图即可从行业结构,到公司,到产品,看清半导体行业的全貌。

1.半导体设备与材料

“ 工欲善其事,必先利其器”,原材料与设备供应贯穿了半导体生产的各个环节,以数百亿美元的年产值支撑了数千亿美元的制造环节,数万亿美元级别下游应有市场。这个环节是国内最薄弱的。

半导体设备是芯片行业的基础,国内市场近2500亿,但平均国产化率刚突破个位数,国产厂商实力与国际龙头差距巨大。但在国产替代趋势下,国产半导体设备成为近两年业绩增长最快的方向。

光刻机、刻蚀机、薄膜沉积设备是三大核心设备,而光刻设备、离子注入机、涂胶显影设备国产化率都低于1%,是被卡脖子的环节。

A股国产半导体设备企业中,北方华创是泛半导体设备龙头,中微公司是刻蚀设备龙头;

芯源微是涂胶显影设备龙头;拓荆科技是薄膜沉积设备龙头;盛美上海是清洗设备龙头;华海清科是CMP研磨设备龙头。

文章:北方华创领衔,这6家高增长半导体设备龙头估值处于低位,对半导体设备环节和重点公司都做了详细分析。

半导体材料品类繁多,晶圆制造材料市场约占 63%;封测材料约占37%。

晶圆制造材料中,硅片占比 41%最高,市场超百亿美元;掩膜版、电子特气分别占比 16%、15%,CMP 材料、光刻胶、湿电子化学品、靶材分别占比10%、8%、6%、4%。封装材料中,封装基板占比最高。

中国大陆为全球半导体材料第二大市场,然而国产化率仅 10%。其中,前驱体材料、电子气体、溅射靶材是国产企业做得较好的领域,同时是A股公司业绩较好的领域。

文章:“这几家半导体材料龙头,估值在低位”对半导体材料行业的市场空间、行业竞争格局、龙头公司都做了详细拆解

综合营收和盈利情况,有研新材(金属靶材龙头)、雅克科技(前驱体材料+光刻胶)属于行业第一梯队公司,沪硅产业(硅片龙头)、立昂微(硅片+功率器件)、江丰电子(晶圆靶材龙头,全球第二)、中船特气(特气龙头)为行业第二梯队公司。

1.IC设计:

即集成电路的设计,相当于建房子的设计图。设计人员在规定的面积内,按布局、电路图等设计规范,将不同的电路元件按要求集成在芯片中,实现一个特定功能的集成电路。

在万亿半导体行业中,集成电路占比超过80%,其中逻辑芯片和存储芯片是两个最核心的产品,国内和国外的差距非常大,其中存储芯片正处于突破阶段。

文章“6家存储龙头分析,2家全球龙头,2家利润翻倍,估值低位”对存储行业周期,和行业的龙头公司做了系统的分析

规模靠前的分别是:澜起科技、兆易创新、紫光国微、江波龙、北京君正、佰维存储、深科技等公司都在DDR4及以上的产品上发力,努力的突破海外垄断。而雅克科技属于海力士的核心供应商,彤程新材、晶瑞电材是长鑫存储的长期光刻胶供应商,同样可以分享行业周期复苏的红利。

2.芯片制造:

芯片制造环节即是我们最薄弱的环节,但也是大基金重点投资和扶持的环节。文章:解读国家大基金的投资策略与逻辑,详细分析了前两期大基金的投资布局思路。

晶圆制造和加工是芯片制造的核心工艺,有上千道加工工序,包括:晶圆片制作、掺杂、光刻、覆膜、清洗、切割等。制造环节的设备投资占全部设备投资70%以上,涉及到的设备包括光刻机、刻蚀机、薄膜沉积设备、离子注入机等。

目前中芯国际、华虹公司是国内制造环节的龙头。中国在2017~2020年间四年间拟新建的晶圆厂数量占全球的42%,居全球之冠。大批的晶圆厂集中建设,带来的就是大批的生产设备和材料采购需求。

3.封测环节:

封装主要指安装集成电路芯片外壳的过程,测试的主要作用是检测电路存在的问题。封测环节占据全球14%的市场份额。其中,封装环节的价值占比约为80-85%。市场炒作的先进封装概念就在这个环节。

消息面上,AI芯片的订单激增,台积电的先进封装产能出现供不应求的局面。英伟达和AMD两大巨头已提前锁定台积电今明两年的CoWoS与SoIC先进封装产能。

情况历史文章:3家A股稀有的世界级半导体龙头,估值低位,业绩拐点对封测环节的详细分析。

营收规模和盈利能力看,长电科技属于绝对龙头,营收近300亿,也是唯一一家利润超过十亿级别的公司,另外,通富微电、华天科技营收分别突破200亿和100亿级别,晶方科技是细分市场领先全球的小龙头公司。

文章:5家半导体公司分析,3家排名世界前十,1家估值低位,对行业中龙头公司做了详细分析。

4.分立器件

分立器件的叫法是和集成电路相对应,MOSFET 和 IGBT 分别占据全球功率半导体分立器件和模组市场 41%和 30%的市场份额,为价值量最大的两个品种。

历史文章“这几家半导体龙头,处于低位区”,对分立器件行业做了详细的梳理。

从规模上看,闻泰科技处于绝对龙头地位,一家的研发投入就超过其他公司的总和。另外,士兰微、扬杰科技、斯达半导,三家处于行业第二梯队。前两年智能手机行业景气度下降,导致了闻泰科技等公司业绩下降。目前看AI手机和AIPC正在推动消费电子行业的复苏,分立器件龙头公司业绩也有见底的迹象。

从投资逻辑,到市场整体结构分析,接着从7个细分行业的市场空间和竞争格局入手,最后在从风险、经营、估值角度对各个细分行业的重点公司基本面进行详细分析。一整套下列,相信大家对整个半导体行业都有了一定的了解了,市场大涨的时候也很容易区分那个是炒概念,那个才是真正的行业龙头。

最后,低估值系列文章中还对部分行业龙头公司从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析,篇幅限制,有兴趣的朋友记得关注,慢慢翻阅历史文章。

精彩评论