1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、小米的逻辑--小米也是出海

我之前的文章就反复提到小米是未来新能车的第一阵营,今天专门写一篇文章对小米做深度研究。

在具体谈小米之前,先说说小米的投资逻辑:

1、关注小米是在小米SU7大获成功之后的,但是很快就发现,小米的成长不只是汽车,小米本身就是出海,海外业务收入为人民币 312 亿元,占总收入的 52.5%,也就是小米海外业务收入占比超过一半。而海外业务的毛利率远好于国内,根据小米2024年第一季度的财报,海外业务的毛利率为19.9%,而国内业务(主要包括智能手机业务)的毛利率为14.8%。相较之下,海外业务的毛利率较高。这表明小米在海外市场的盈利能力强于国内市场。所以,小米是妥妥的出海股。

2、在看看海外业务的增长

海外业务:

同比增长(YoY):海外市场收入同比增长了13%。

环比增长(QoQ):海外市场收入环比增长了6%。

国内业务:

同比增长(YoY):国内市场收入同比下降了5%。

环比增长(QoQ):国内市场收入环比增长了3%。

所以,海外业务的增长远高于国内业务的增长,以后海外业务占比会越来越高,而海外业务的高毛利率,会带动整体毛利率的增长。

理论上,毛利率增长会带动整理净利润率的增长。

3、小米的未来最大增长潜力是小米汽车

小米汽车的火爆我不再赘述,我之前的文章有谈到。我的看法是小米是未来最有潜力的国内新能车,原因如何:

A、小米SU7是目前订单最多的新能车新车,也是真正破圈的汽车,把很多非新能车用户带到新能车领域,之前破圈的是华为。当然 其他也有破圈的,但是量不大。说明小米在产品设计、吃透用户需求方面是第一的,本来之前是理想最能定义产品的,但是小米超越了理想One和理想L系统。小米SU7的成功是国内前所未有的。说明小米的产品设计能力有成为第一的潜力。和华为不一样,华为主打是科技和智驾,华为最成功的产品是M9,号称科技车皇,至少目前是名副其实的。

B、小米的制造能力也很强,作为第一辆车,是最快破万的,目前的月交付其实已经是月化过万了,6月交付会超过1万,后面每个月都会增长。产能爬升比较快的。

C、产品矩阵丰富,一开始一纯电为主,下一款就是SUV了,可以预见下一款的SUV还将继续爆款。理想定位家用,只有SUV+MPV,之前没有设计轿车,现在Mega失败,M系列有巨大的不确定性,导致无新车可用。产品矩阵的丰富度还是很有价值的。特斯拉有同样的问题,只有Model 3/Y,然后其他的都是量很小,包括CyberTruck,CT虽然订单超多,但是创新太多制造跟不上。导致现在青黄不接,股价就一直萎靡不振。

D、能够正确认识自己的长处和短处,不自以为是,先学,第一款SU7就是先学保时捷,估计SUV也会先学。学透了以后再超越,不做超前的设计,SU7就因为设计超前,雷军宁愿冒着产品发生推迟也要推倒重来,这也说明的雷军的战略定力。

E、我的结论是小米是第一阵营的,而且完全有可能在第一阵营排名前二。小米的对手是华为,不是蔚小理,也不是比亚迪。华为是和车企合作,合作最终还是无法和自己一家做集成度更好,资源调配更好,内部协调简单。华为目前是和四家合作,每家都要分华为资源,显然最终效果应当不会比一家的好。就像直营和4S店一样,直营就像自己的手臂一样,更能处理大脑的指令。

当然,小米也有短处,目前看科技含量还不是太高,研发投入还没体现出来,更多的是产品需求识别和定位。以小米的财力,研发投入是没有问题的,小米账上有1273亿的现金等价物,足够支持高强度的研发。

4、小米汽车到底可以给多少估值

目前还很难对小米汽车估值,不过,我认为可以参考理想的估值,理想最高的时候接近4000亿港币。我认为从中长期来看,小米汽车值得这个估值。小米今年还会发布SUV,明年至少40万的销量,25年应当会翻倍到80万以上销量,小米汽车的毛利率不会差,虽然有券商测算小米是亏本卖。其实,SU7高配的车定价并不便宜,毛利率应当不断,参考理想在产能达到2万的规模之后,毛利率和净利润率都大幅提升,还可以参考比亚迪、特斯拉都是这样。小米只要达到月销2万,毛利率就至少可以到20%以上。

SU7在5月底交付不到1万,从6-12月,要交付11万多,小米说今年争取交付12万,平均每月要1.57万,那到12月至少要交付2万,小米完全不缺订单,就看产能,产能爬升是每个月逐步爬升的。今年还有SUV发布,估计也是爆款,那么SU7明年一月就2万多的交付,每个月还会增长,全年30万以上,加上SUV至少15万,那么全年至少45万的交付量。已经达到理想23年的交付量了。理想23年是37.6万

二、小米一季度财报分析

24Q1 收入及净利润都是高增长,经调整净利润创历史新高。小米集团 24Q1 营 收 755.07 亿元,同比+27.0%增长,环比+3.1%增长,4季度是旺季,一季度能继续环比增长体现了成长性。

经调整净利润 64.91 亿元,同比+100.8%增长,环比+32.2%增长,创单季历史新高, 这高于业界一致的预期55亿,是大超预期。

这65亿净利润包含智能电动汽车等创新业务费用 23 亿元;扣除这部分亏损,实际净利润是68亿。

毛利率 22.3%,同比+2.8pct/ 环比+1.0pct。公司持续加大研发投入力度,24Q1 研发费用 51.6 亿元,同比 +25.4%/环比-5.6%,截止 24Q1 末研发人员达 1.74 万人,占员工总数 49.2%。

公司 24Q1 现金储备 1273 亿元,同比+34.7%,现金储备充裕。

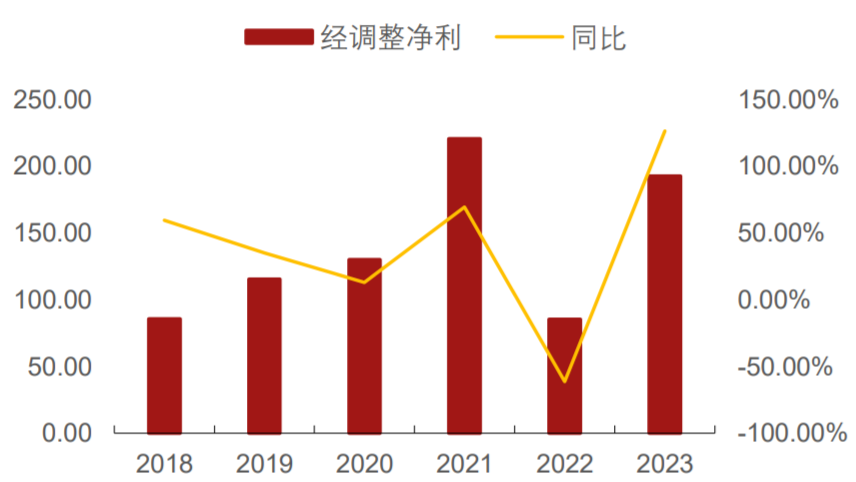

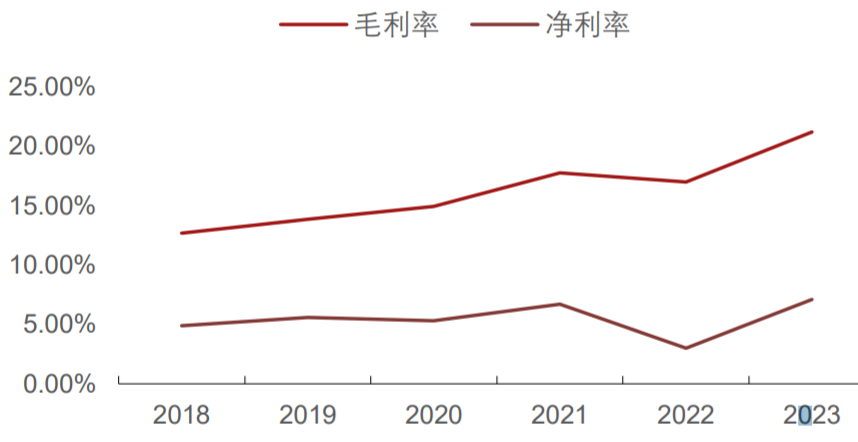

三、小米也是业绩反转

小米在22年业绩大幅下降,导致股价大跌,但是在23年开始反转

小米从22年暴跌见底以来,已经涨幅不小了,23年业绩反转了,股价也涨了40%多

今年业绩继续反转,今年股价也涨了12%。

对于毛利率和净利润率,都实现了反转

都创出新高了。净利润率的提升反应的是公司的竞争力的提升。

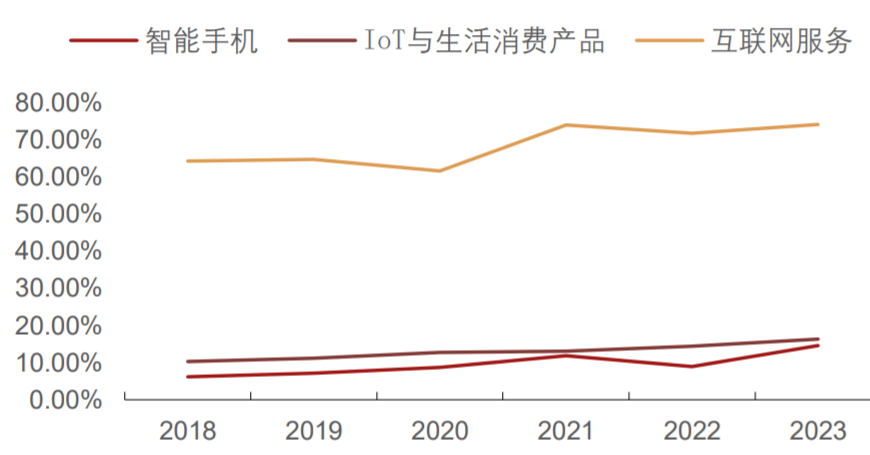

分开来看

手机和IOT产品毛利率不高,10-20%之间,但是互联网服务是暴利,70%多的毛利率。其实就是类似于苹果商场、游戏和相关的广告等业务。

小米主要靠互联网业务赚钱:

2023 全年小米互联 网业务收入达 301 亿元,同比+6.3%,毛利率 74.2%,小米互联网业务贡献了约 40%的公司毛利,是公司的关键利润来 源。所以虽然雷军说手机只赚10%的毛利率,但是主要利润来源是互联网业务,和苹果比较类似,苹果也是生态平台最赚钱。

对于互联网这块,截止 2023 年 12 月,公司全球月活跃用户数达 641.2 百万,同比+10.2%,其中大陆/海外月活 跃用户数达 155.6/485.6 百万,同比+8.3%/10.8%,海外用户更多,占比更大,出海也是小米互联网业务的关键部分。

除了互联网,小米还有一块很赚钱的业务--就是生态投资,小米在迅雷、新网银行等公司的投资估值也有大几百亿。

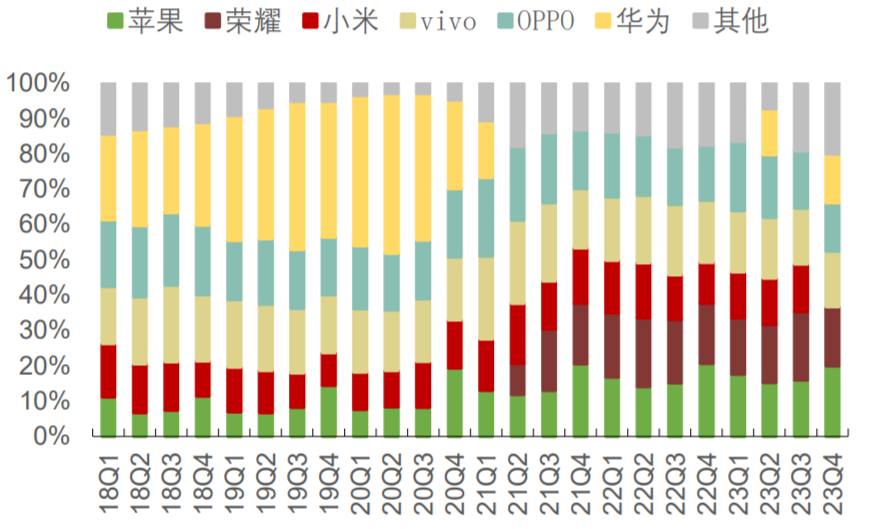

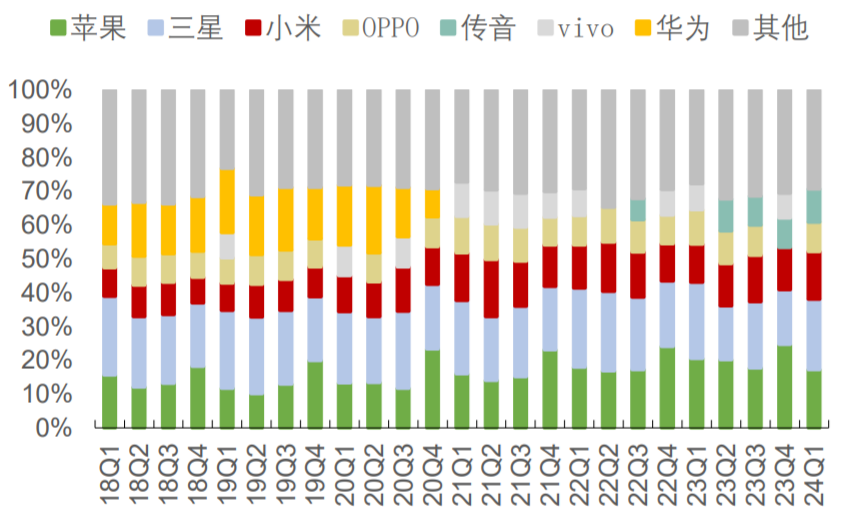

四、小米手机很菜吗?

很多人直观上认为小米手机市场很小,好像都排不上前几名,在国内确实不突出:

但是放在全球看,是排名第三的:

除了苹果和三星,第三就是小米。小米海外业务好于国内业务,海外业务毛利率好,所以小米手机的平均毛利率也好于很多国内知名品牌。

五、有人说小米一季度增收不增利

有人说“财报显示,一季度小米净利润为42亿元,同比下跌1%,环比下跌11.6%。尽管经调整净利润同比增长100.8%,达到65亿元,但根据业内人士分析显示,推动其增长的动力更多来自一笔投资公允值的变化,许2023年一季度,该笔收益为-30亿元;2024年一季度,该笔收益为22亿元。”

实际上,一季度的收入755亿,毛利是168亿,三费分别是51,54,15亿

而23年四季度的收入732亿,毛利是156亿,三费分别是54,50,15亿

一季度收入好于四季度、毛利好于四季度,三费小于四季度,实际利润是好于4季度的,当然有各种其他的财务科目。但是我们主要就看这三个。

所以,我认为小米一季度的财务是很健康的,不是指标不好。

小米已经大涨了,目前并不是有安全边际的时候。

精彩评论

这篇文章不错,转发给大家看看