【财报】收入和利润持续双位数增长,美团也逐渐找到了业绩的平衡点。

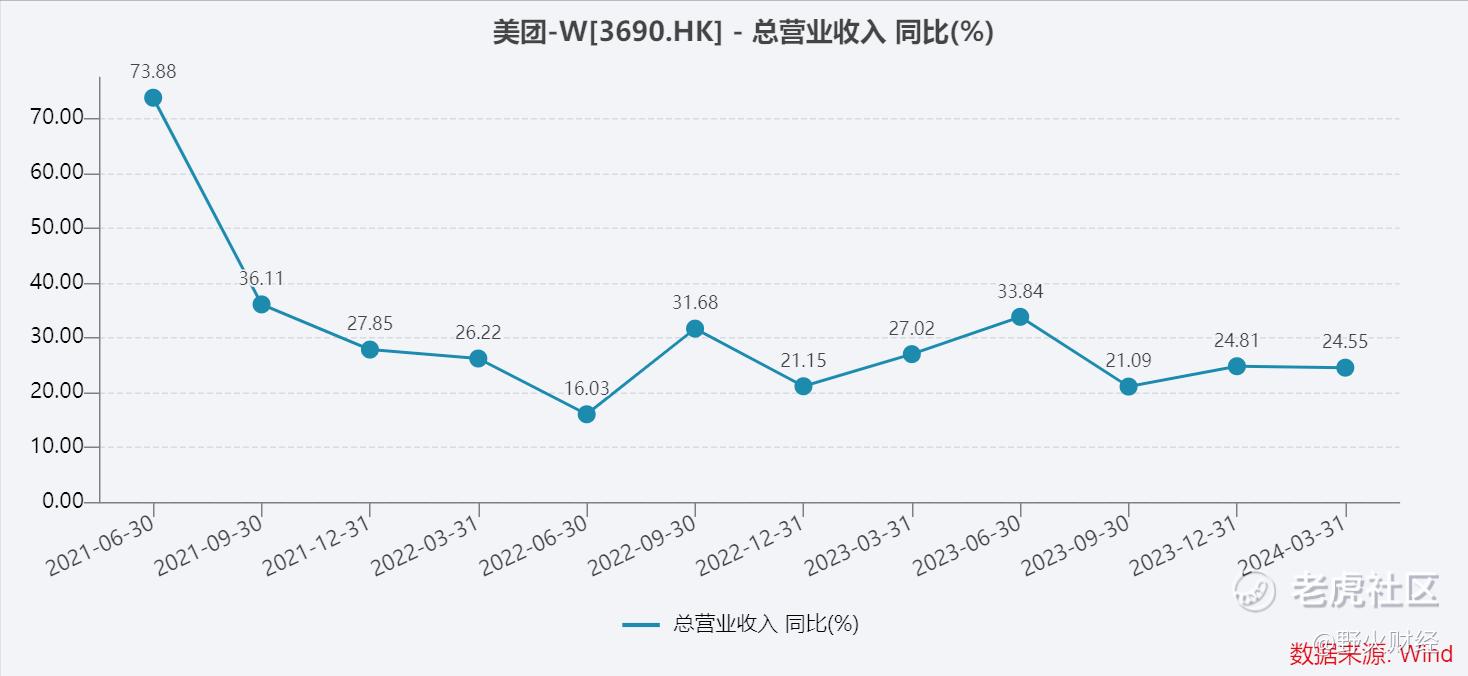

美团(3690.HK)2024年一季度财报显示,实现收入约733亿元,增长25%。自2020年二季度(增长9%)以来,美团营收增长除了2022年二季度(16%),持续在20%以上。

其主要收入依旧来自核心本地商业板块,本季度完成546亿元营收,增长27.4%,占比74.5%。

新业务当季实现收入187亿元,增长18.5%,占比约25.5%。本身新业务收入基数较低,理应获得更高增速。比如2023年一季度,新业务增长30%。

新业务一直在亏损中,如果维持更高增长,也意味着更高投入,亏损会加剧。因此,新业务维持相对保守的增长区间内,将亏损降下来,不失为一种策略。

一季度,核心本地商业经营利润97亿元,比去年同期94.5亿元增长不到3%,经营利润率下降至17.8%,比去年同期的22%减少4.2个百分点。

与此同时,新业务经营亏损明显收窄,从去年亏损超过50亿元,减少至亏损约28亿元,减亏22亿元。

因此,本季度美团经营利润52亿元,比去年同期36亿元增加16亿元或45%,主要是由新业务减亏带来,核心本地商业业务本季度带来的利润增量有限。

美团表示,本地商业利润率下滑和客单价下降有关,另外用户激励、推广和广告增长。

数据显示,一季度销售和营销费用139亿元,比去年增长33%,明显超过营收增长的25%。与此同时,研发费用保持在50亿元左右,管理费用23亿元增长15%,则低于营收增幅。

一季度,美团实现净利润54亿元,比去年同期34亿元增加20亿元或60%,并实现连续5个季度盈利。

盈利对美团来说从来不是难题,毕竟市场占有率在那里摆着,既要保持一定规模的盈利,还要把营收维持在较高水平,这需要平衡。

最后总结一下:一季度,美团在销售营销费用增长33%基础上,营收增长25%,少8个百分点,而且核心业务营收增长27%,但是经营利润增长只有3个点;利润大幅增长主要还是新业务亏损减少带来,核心业务的利润增量只有3亿元。这是市场愿意看到的吗?

二级市场上,截至6月7日,美团股价今年累计涨34%,大大跑赢大盘指数,最新股价110港元,和历史高点460港元相比,相当于腰斩两次。

美团最新市值约6900亿港元,比去年末相比增加1750亿港元或1600亿元人民币。

精彩评论