武汉有机是中国及全球市场知名的甲苯衍生品供应商,主要专注于通过有机合成工序制造甲苯氧化及氯化产品、苯甲酸氨化产品以及其他精细化工产品。我们的甲苯衍生品主要用于食品防腐剂、家用化学品、动物饲料酸化剂以及农业化学及医药用途的合中间体。

公司6月7日开始招股,招股价是5.5~8.5港元,每手股数500股,最低申购金额4292.86港元,市值5.13亿~7.93亿港元,发行数量1830万股,属于特殊化工用品行业,有绿鞋。

保荐人是交银国际,保荐人近两年只保荐了2个项目,而且上市首日都是下跌的,整体业绩较差。

按发行中间价计算,公司本次IPO募集资金1.28亿,占全部股份的19.6%,没有基石投资者。

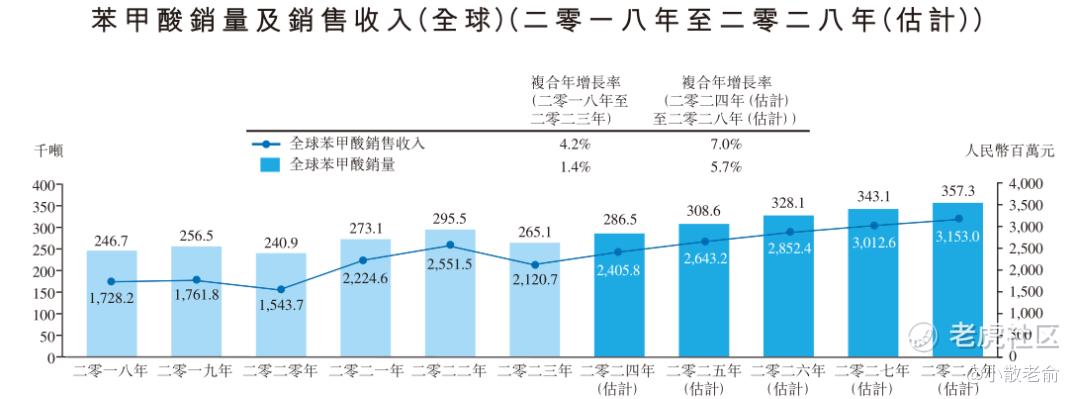

全球苯甲酸产能于2023年达约84.00万吨。领先苯甲酸制造商一直在扩大产能,以满足日益增长的下游市场需求。预期到2028年全球产能将增至约90.60万吨。全球苯甲酸销量由2018年约24.67万吨增加至2023年约26.51万吨,复合年增长率为1.4%。苯甲酸的全球销售收入由二零一八年约人民币1,728.2百万元增加至2023年约人民币2,120.7百万元,复合年增长率为4.2%。

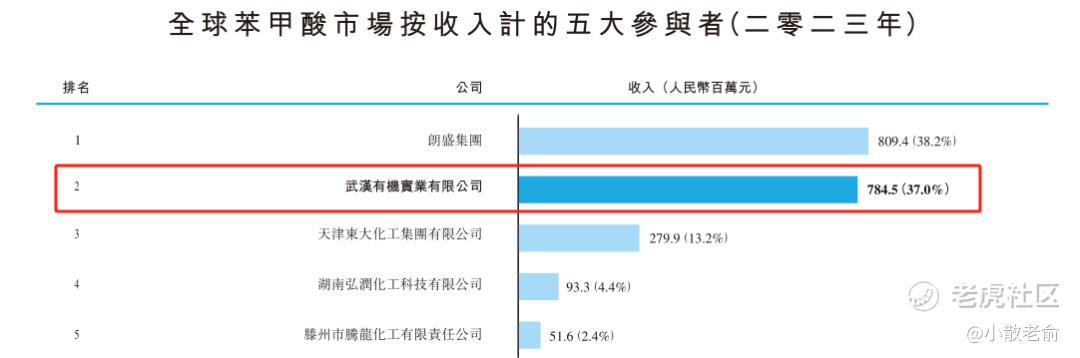

于2023年,全球苯甲酸的销售收入约为人民币2,120.7百万元。按市场收 入计,全球五大苯甲酸制造商的集中度由2023年的93.9%增加至2023年的95.2%。按2023年的收入计,本集团于苯甲酸制造商中排名第二,占全球市场收入的37.0%。

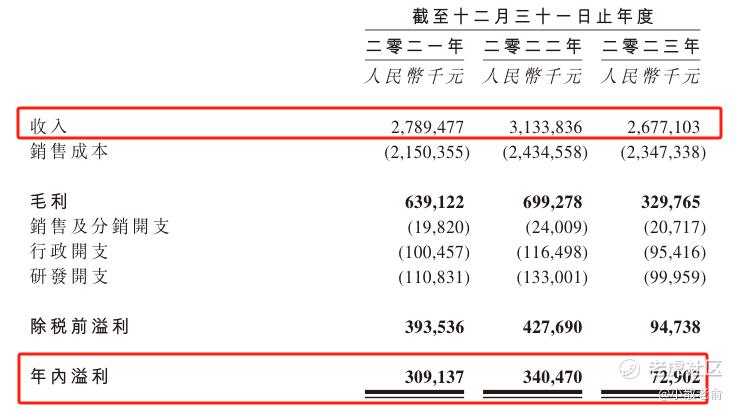

接下来看看公司经营情况,公司从2021~2023年营收分别是27.89亿、31.34亿、26.77亿,2023年营收同比增长-14.57%;2021~2023年的净利润分别是3.09亿、3.4亿,7290.2万,2023年净利润同比增长-78.59%。最近一年业绩大幅下滑。

再来看看申购人气,目前申购倍数是1.61倍,其实申购人气也不算差了,招股期还有好几天,等招股结束后申购倍数应该会更高。

申购策略:

公司是中国及全球市场知名的甲苯衍生品供应商,在行业中排名第二位。保荐人是交银国际,近两年保荐的项目都是下跌的,整体业绩较差。本次发行有绿鞋没有基石,公司最近一年的业绩出现大幅下滑。目前申购倍数是1.61倍,其实申购人气也不算差了,毕竟招股期还有好几天。最近的几个新股中小市值的票表现还是不错的,本人计划不回拨的话最多一手参与下吧,回拨的话就不参与了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论