本周交易

5-27 买入茅台,买入价1670元。

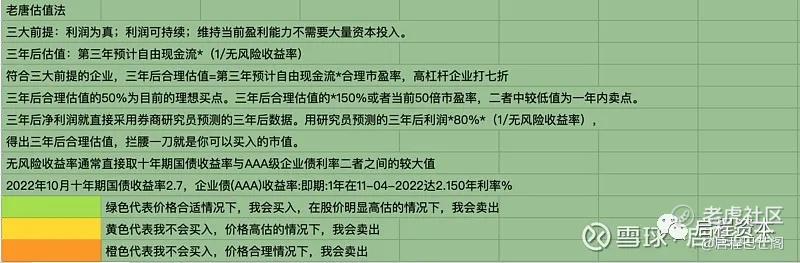

买入理由: 1 以合理价格,买入好公司。按2023年业绩市盈率为27倍,按2024年业绩市盈率为24倍。由于茅台的确定性高,正常估值一般在30倍。 2 机会成本考虑。其实买入的时候,还是比较纠结的。从白酒里找,有15倍的洋河,19倍的五粮液还有港股的珍酒李渡。从互联网里有腾讯,还有美股的苹果,伯克希尔,谷歌,以及AI中的英伟达(高估但高增长)。此价格买入茅台,显然赚不到估值修复的钱,估值高估的钱也很难赚到,只能赚业绩增长的钱。但如果业绩出现问题,可能会出现业绩低估而带来的亏损。 此时的一个选择摆在我面前,5年后,10年后,看看投资的结果是什么样的?1670的27倍茅台,95的14倍的洋河,377的28倍的腾讯,1064美元61倍的英伟达。

大概在2017年,我那时刚接触价值投资,在看完但斌的时间的玫瑰后,买入了三支股票,700元买入茅台,55买入格力,32买入万科。仓位占比大概是1/3,1/3,1/3。后来逐步把仓位换到了,股价一直下跌,股价和估值看起来很便宜的万科上。后来在万科24元时,亏损卖出了万科。价值投资的思路买入,投机的操作卖出。8年后视镜的角度看,茅台无论业绩还是股价都是正向的,而格力和万科都出现不同程度的问题,万科的问题尤其严重,股价表现也尤其差。所以长期持有,最重要的还是选择,如果开始选择错了,后面只能错上加错。

目前茅台价格上可能优势不大,但从长远角度看,选择上是没有问题的,以持有十年的视角看,这笔投资的胜率还是很大的,年化收益率在10%以上。

5-30 卖出部分仓位腾讯,卖出价366.4港币

卖出理由: 1 短期少量仓位看空,计划在300左右买回。同时此部分仓位的买入成本在370,希望通过此次操作,降低一下成本。 当前港股走过一波几个月的牛市,在降息还没有明确的前提下,未来在业绩没有恢复增长的情况下,不会上涨太多。谨慎看空。 2 港股通账户卖出,富途账户买入。港股通股息收20%的税,有点肉疼 所以,港股通的腾讯持股,会逐步换到富途上。

风险,市场行情突然继续变好,股价快速上涨,卖出后,更好的价格不好买回来。

风险应对,策略1,继续静静等待,不追高,等到好的价格出现再买回来。策略2 正好降低港股仓位,换仓到美股。

目前持仓

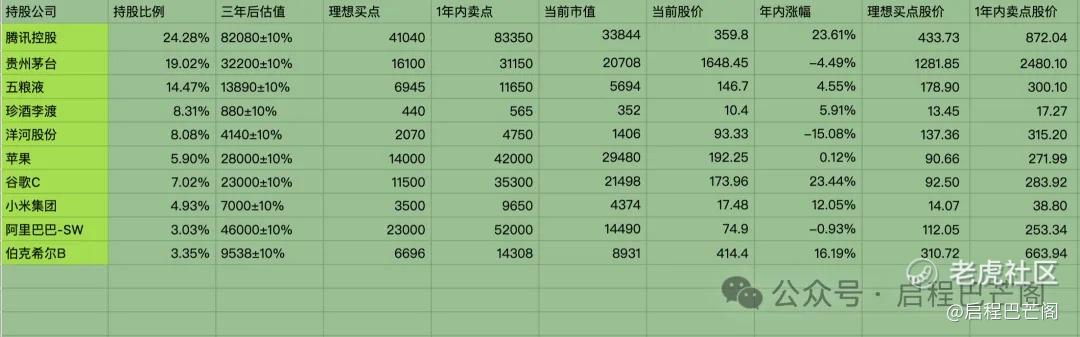

目前九大持仓:腾讯24.28%,贵州茅台19.02%,五粮液14.47%,珍酒李渡8.31%,洋河8.08%,苹果5.9%,谷歌7.02%,小米集团4.93%,阿里巴巴3.03%,伯克希尔B3.35%。目前十大持仓占比86%(其中白酒股占比55%,科技股占比45%),还有14%观察仓仓位。

本周持仓情况

收 益

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

1 2024茅台股东大会

2 AI研究之第四范式

仅对持股和交易感兴趣的朋友,读到这里可以退出了。如果对上述事项感兴趣,可以跳转到下面的文章继续阅读学习交流。

1 2024茅台股东大会

茅台股东大会素来有“中国版巴菲特股东大会”之称,一向备受关注。同时,今年的股东大会也将是张德芹任职董事长后的首次亮相,因此贵州茅台(600519.SH)股东大会的热度爆表。

5月27日晚间,贵州茅台发布公告称,因登记参会人数超过原定会议召开地点贵州省仁怀市茅台镇茅台国际大酒店会场容量,计划调整股东大会现场会议召开地点至茅台镇茅台会议中心。

随着股东大会的临近,原定的会议地点茅台国际大酒店房间变得炙手可热,甚至出现“一房难求”的情况。

据财报显示,截至今年一季度末,贵州茅台共有16.1万名股东。而据媒体报道,本次股东大会报名参会人数超过1000人,当中个人投资者占据多数。这也反映了投资者对于茅台未来发展的高度关注。

5月28日晚间的茅台国际大酒店,股东大会餐叙期间,贵州茅台为股东设下了接待宴,同样的按照过往传统,贵州茅台部份高管在张德芹带领下,集体向前来参会的股东进行敬酒。

在前一天贵州白酒圆桌会闭幕后,茅台镇“马不停蹄”地迎来了“股东大会时间”,5月29日下午,2023年度贵州茅台股东大会将会召开,这也是“新帅”张德芹即将首秀的大会。作为A股“顶流”的上市公司之一,贵州茅台换帅后的股东大会自然备受关注,而本次股东大会现场参会的股东就有近1800人,即将创下该公司历届股东大会现场参会人数新高。

作为A股中备受关注的“盛会”,贵州茅台股东大会历年来就受到各界关注,而在茅台营收利润“双千亿”、张德芹首次面对股东等多个看点的叠加下,今年贵州茅台股东大会参会人数可谓创下了新高。

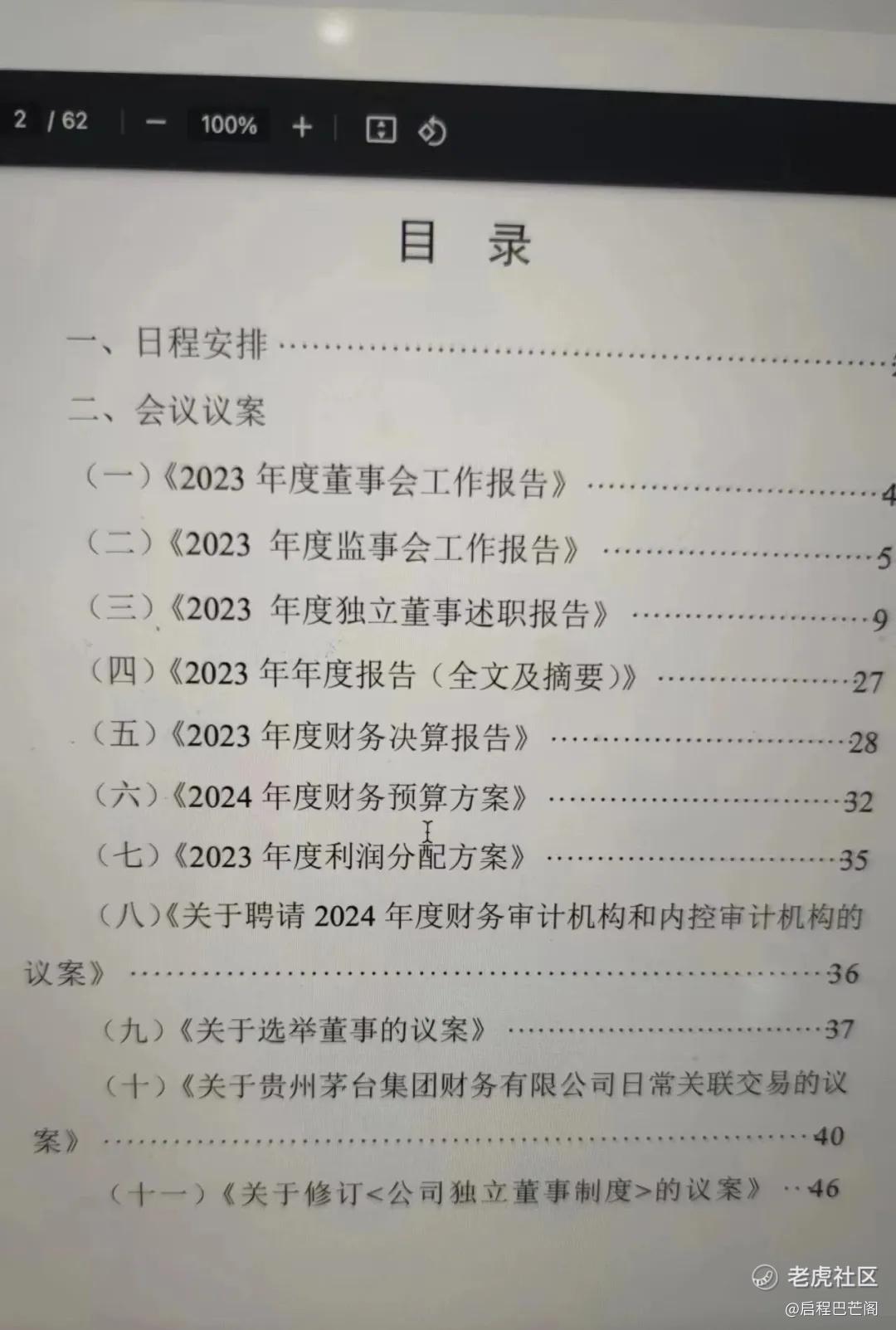

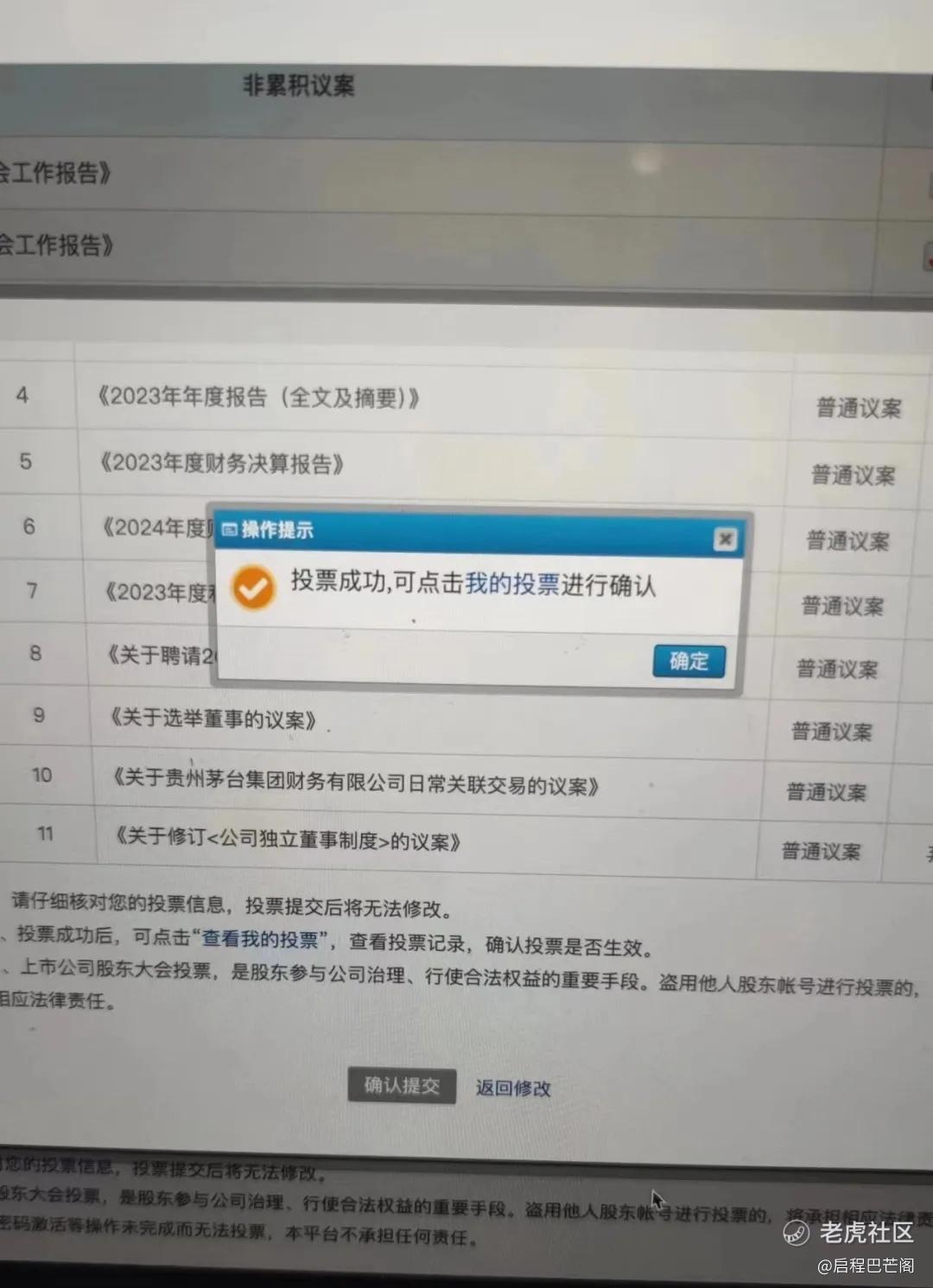

虽然没能现场参加股东大会,但还是有仪式感的参加了线上网络投票,并认真阅读了贵州茅台2023年度股东大会会议资料,尤其是(三)《2023 年度独立董事述职报告》(六)《2024 年度财务预算方案》(九)关于选举董事的议案 张德芹董事长提名,张德芹简历。

我在今年过年前期间去贵州旅游,还专门去了贵州遵义市仁怀的茅台镇,去了茅台大酒店,茅台历史馆,茅台酒厂。感觉去参加股东大会的人,也就是去这几个地方。算是参加了一次股东大会。虽然没有见到各位股东,没有听到管理层的报告和回答提问,但氛围感受到了,茅台股东大会,被称为中国版的伯克希尔股东大会,很多价值投资者会来参加,但缺少一个巴菲特和芒格式的董事长。

2 AI研究之第四范式

初印象

第四范式上市的时候,有点印象收到过推送,但对港股打新失望后,对新股研究提不起兴趣,尤其是AI概念股,之前的AI四小龙,没有太好印象。同时但斌对AI国内的发展,只认华为,对华为产业链认为都是炒作,没有什么真正的龙头。

所以,上市的时候,也没准备打新,也就没研究。

偶尔会看到,一些第四范式的新闻,但只是草草略过,包括这次的老虎调研,其实有在调研群里看到这个消息,但当时竟然以为第四范式,还是独角兽,还没有上市,虽然觉得可以去看看,但没上市,去调研,好像也没什么价值。

我对创始人更是一点不了解,这就是认知差。如果第四范式,将来达到万亿市值,那么将会错失,等到业绩突然爆火了,更英伟达一样,又觉得太贵,一是市盈率高,二是连续涨了很多倍了。

老虎调研,是我跟第四范式第一次契机。

格隆博士会客厅短视频,让我更加深入具体的了解到第四范式的创始人戴文渊,及公司的创立历史,价值观,以及一些基本常识(比如已经上市,且市值370亿,公司目前还亏损,但亏损正在收窄)

所以格隆的短视频,是我跟第四范式的第二次契机。

是否值得投资

接下来,我要深入研究一下,第四范式是否值得投资?

首先从行业来看,AI肯定是大趋势,AI是第三代互联网,第一代是PC互联网,第二代是移动互联网。

其次,从创始人来说,非常优秀,有很好的学历(上海交大博士,ACM班),很好的工作履历(百度、华为)。

第三,对财务表现,了解还太少,需要再研究一下。现在的信息,营收增长不错,但还处于亏损状态,不过亏损在收窄。

第四,再细分的话,公司属于AI应用层,且to B。相比但斌投资的英伟达,商业模式要差一些。所以要想明白的是,公司未来营收能有多大,盈利能力如何,以及公司的护城河在哪,别的公司是否能够复制。

第五,目前的估值是高,还是低?如果上市即巅峰,像快手一样,那就没必要投了。

融资历史

A+轮融资:

时间:2016年

投资方:创新工场、红杉资本

B轮融资:

时间:2017年

投资方:元生资本领投,以及中国工商银行、中国银行、中国建设银行等三家国有银行及所属基金的联合战略投资

B+轮融资:

时间:2018年

投资方:中国工商银行、中国银行、中国建设银行

C轮融资:

时间:2018年12月

融资额:超10亿元

投资方:国新启迪、保利、三峡、中信、农业银行、交银国际等战略股东

融资后情况:成为“五大行”投资的第一家创企

C+轮融资:

时间:2020年4月2日

融资额:总计2.3亿美元

投后估值:约20亿美元

瞄准方向:企业级AI基础设施建设

D轮融资:

时间:2021年1月22日(新闻报道时间)

融资额:7亿美元

领投方:博裕、春华、厚朴

天使轮

2014年9月,80后AI工程师戴文渊与妻子吴茗注册成立了第四范式。

转年,投资大佬沈南鹏执掌的红杉中国就斥资400万美元,成为了第四范式天使轮唯一的投资方。

D轮

第四范式完成D轮7亿美元融资 创2020年以来中国AI领域单笔最大

第四范式已完成D轮融资,融资金额7亿美元。本轮融资由博裕资本、春华资本、厚朴投资领投,并引入国家制造业转型基金、国开、国新、中国建投、中信建投、海通证券等战略股东,红杉中国、中信产业基金、高盛、金镒资本和方源资本等财务投资机构。本轮融资后,第四范式计划将资金用于进一步加速重点产业布局,构建基于AI的企业级生态体系,培养AI尖端产业人才。

市场表现与行业对比

作为第二家登陆港交所的AI股,不少人将第四范式与商汤做比较。同属于九年前成立的上一代AI新贵,两家分别是决策类人工智能和视觉人工智能的龙头,但也同样在如今的大模型时代遇到挑战。

二级市场上,商汤上市以来距发行价已跌近70%,上市首日市值逼近1400亿港元,如今只剩不足500亿港元。有商汤在先,第四范式的上市前景也变得复杂起来。

这应该是我当时对上市时,不太感冒的原因。

研究的第二天,第四范式发布了一季报,还没来得及细看,市场表现不错,上涨14%。AI还是风口啊。

下周继续深入研究。

本周读书

《超越股神巴菲特的伯克希尔,股神企业集团的过去和未来》作者[美]劳伦斯.A.坎安宁,已读1/3。

此作者还有一本书《巴菲特致股东信:投资者和公司高管教程》。

劳伦斯是研究巴菲特的一位作家,很高产,对巴菲特和伯克希尔的研究也很深入。

更深入了解一下全资收购的这些各式各样公司。以前觉得伯克希尔业务很复杂,很多元化,但这种多元化,是建立在公司几乎共同的企业文化上。

吸引了很多赚钱的家族企业,卖给伯克希尔。

伯克希尔买入后,充分放权,继续赚钱。虽然增长慢,但在节俭和谨慎的前提下,大多被收购的公司,能继续扩张和赚钱。

作为对比,看看阿里的收购,跟雅虎的收购差不多,大多买的都是赔钱话,说是协同效应,其实是找借口。拼多多,没有地图,没有外卖,没有长视频,只专注电商,照样赚钱。

运动

本周步数平均20000步,周六还没开始,拉低了平均值。本周体重为了突破146,最低144.5,也是拼了。每天除了散步,都加强了训练,周一跑步,周二拳击,周四跑步,周五波比跳(超燃脂)。晚上只吃水果,黄瓜,很少主食。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

精彩评论