1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、小微股被砸,出海板块也被砸

这周小微盘股继续被连续爆锤,已经跌破上次的低点了.

小微股被爆锤,ST下市,监管函等均是有利于股市长期发展的基础建设,但是市场的反应是泥沙俱下,只要是小微盘股,不管好坏,都暴跌,这也是A股的特色,不问公司好坏,不问业绩,只要是小微股就望风而逃。

这其实也带来了很好的错失机会,被错杀的在市场情绪过去之后会恢复价值之旅。

市场总是会过度反应,这次小微盘股被杀一波之后,有业绩的好公司等风声过去之后还会起来。

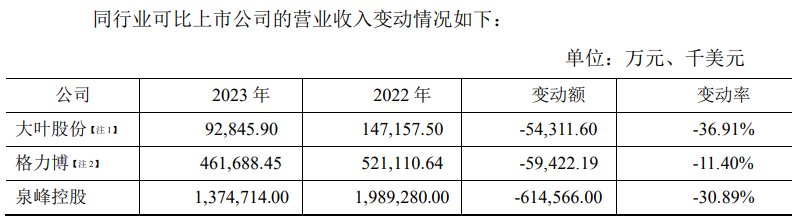

这次发监管函也是有点形式主义,比如有些出海公司,23年外部环境不好,去库存,行业性亏损,今年外部环境恢复,行业又开始恢复正常,然后就发问询函问为啥23年业绩亏损。格力博和大叶都收到问询函,也都回复了。

这也导致市场风声鹤唳。

不过,要相信价值迟早会被发现的,市场情绪迟早会过去的。

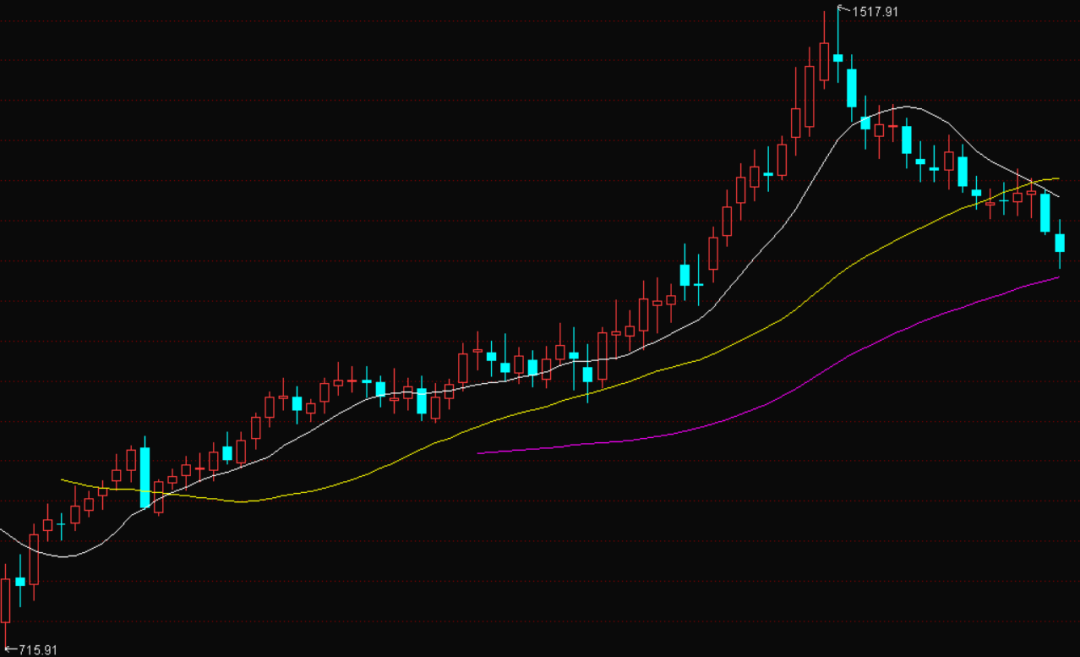

看看出海指数:

这两天连续暴跌,已经是恐慌性暴跌了,主要还是前面涨幅大,现在市场情绪大,就进入暴跌,而且很多出海都是小微公司,很多都是100亿市值以内的。

有些出海公司被锤,按动态PE已经很便宜了,有的跌到才10几倍的动态PE,等二季度业绩出来,可以再看动态PE会到多少。

现在市场对大市值公司友好,PE都在20以上,而且还在继续向上,这种高低不平衡,只是市场的中短期表现,长期来看,估值会走向合理。目前小微盘十几倍的PE显然是明显低估的。

当然,也要防止业绩估算陷阱,有些是一个季度好,后面的业绩不及预期,这样业绩估算过高,实际上PE就不是预期中的低,所以业绩估算不能离谱,要基本准确。

出海里面被锤的比较狠的是大叶和格力博,都是割草机细分行业。出海有一个影响业绩的利空因素,就是海运涨价,前面已经分析过了

出海短期企稳,航运价格暴涨对出海影响大吗?

割草机细分领域主要是三家公司:大叶、格力博和泉峰,泉峰在港股上市。

大叶和格力博都暴跌,而泉峰还比较正常的技术性调整

而大叶和格力博则已经偏离了正常的技术性调整,已经有市场恐慌因素了。

大叶和格力博都在回购,格力博准备1-2亿的回购,大叶已经回购了。说明这两家都认为公司的股价低了,愿意花钱回购。

大叶和格力博都收到问询函,我已经回复了,我之前已经解读了格力博的问询函

出海系列深度---格力博最新回复函解读

这段时间大叶暴跌,我再继续解读大叶的问询函:

1、去年亏损是行业性的,大家都营收大幅降低

降低的主要原因还是海外去库存

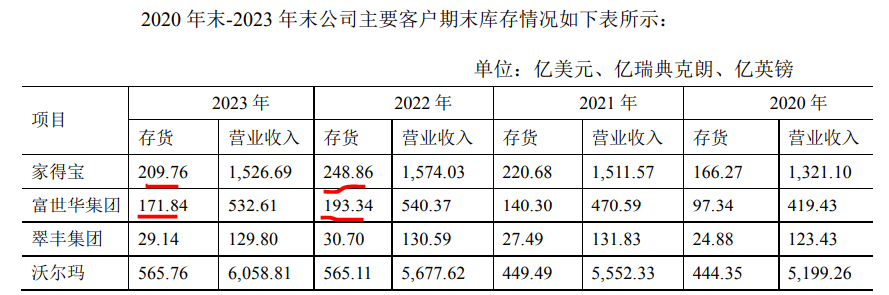

家得宝等去库存一点,对行业就是巨大的影响。23年去库存,24年就会补库存,所以今年补库存多,也导致到美国的海运价格也大涨,当然,也有全球航运因为红海事件紊乱的因素。

2、影响公司23年业绩的另外一个因素---质量扣款

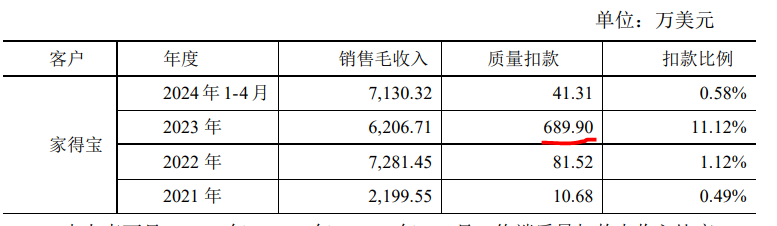

23年家得宝质量扣款为689万美元,4000多万人民币,这都是纯利润。原因很简单,是用一家第三方的发动机,质量问题导致故障,长期合作关系,无法追讨,成为损失。不过,问题已经解决了。

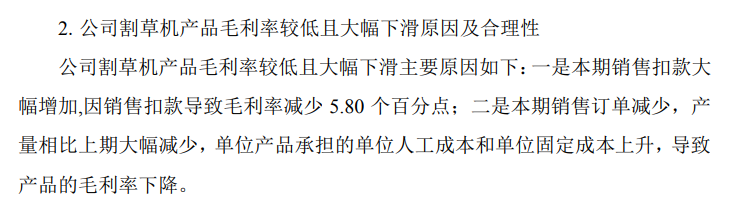

3、毛利率下降问题

主要还是订单减少,带来的毛利率下降,加上销售不好,扣款增加

今年订单恢复,这些问题也就迎刃而解了。

4、23年市场不好,销售费用增加,主要是海外扩产的人力成本等。

5、订单问题

公司估计24年北美订单1.4亿美元,大概10亿人民币左右,加上还有3个亿的在手订单,大概会有13亿的订单。去年收入才9.2亿。22年是14.7亿,公司还有其他订单,24年的收入应当会大幅超过23年,也会超过22年。

从回复函来看,23年的问题是行业去库存的普遍问题,叠加质量出错带来4000多万损失,导致大幅亏损。今年会大幅改善。

所以,从回复函来看,有很多积极的因素在,所以一季度大幅扭亏。

目前主要的不确定就是海运涨价对二季度的业绩影响有多大。

精彩评论