市值蒸发8成的良品铺子,还有戏么?

去年11月,卖零食卖了10多年的上市公司良品铺子(603719.SH)换了新任董事长。

董事长杨银芬刚上任没多久就写了一封公开信。“公司目前遇到了生死考验。不变,我们真的有可能失去在牌桌上的资格。”

半年下来,良品铺子变没变姑且不说,股东们的心,似乎变了。

炙手可热的“零食第一股”

遭遇资本夺路而逃

5月18日,良品铺子连续公布了两份股东减持公告。

按照公告的说法,良品铺子第一大股东宁波汉意,以及第二大股东达永有限,计划通过集中竞价或大宗交易方式,各自计划减持不超过1203万股,占总股本的3%。按照良品铺子现在的股价来计算,两大股东合计将卖掉约3.4亿元的股票。

这里需要提示的是,良品铺子的第一大股东宁波汉意是公司四个创业合伙人的持股平台,四人分别为前董事长杨红春、现董事长杨银芬、现董事张国强和前董事潘继红。

四人亦签署了一致行动协议,共同控制着良品铺子这一平台。

如果说宁波汉意只是实控人想要套点钱花花,那么其第二大股东的减持,可以说就是纯粹地用脚投票了。

第二大股东达永有限则归属著名风投机构今日资本,早在2010年,今日资本就成为良品铺子的“铁杆”股东。

在本次公告之前,达永有限已经多次出手减持。疾风财经统计同花顺数据,2023年5月至2024年3月,达永有限减持数量达到10次,累计减持2907万股。达永有限的持股比例由30.3%降至23.05%。

制图:疾风财经 数源:同花顺

除了今日系减持之外,高瓴资本与良品铺子实控人们的其他持股平台也曾进行了多次减持动作。

而在这一系列减持操作之前,良品铺子也算得上拿了一把“好牌”。

2020年2月,良品铺子在上海证券交易所上市,募资总额约4.88亿元,被誉为“零食第一股”。在上市前的股权架构中,今日资本通过达永有限对良品铺子的持股比例为33.75%,高瓴资本通过珠海高瓴、香港高瓴、宁波高瓴合计持股13.00%。

良品铺子发行价为11.9元/股,上市首日涨幅高达44%,随后该股连续多个涨停板,并且在2020年7月达到87.24元/股的高位。

但在到达巅峰之后,良品铺子的股价便一路下行,截至发稿前,良品铺子收14.28元/股,相比高点已下跌84%,市值蒸发超过200亿元。

高端却被冠以刺客之名

净利润回到7年前水平

从最初的“高端零食第一股”,到如今股东纷纷离场,良品铺子身上到底发生了什么?

在媒体报道中,良品铺子的前董事长,公司创始人杨红春是个在零食行业颇有理想主义的人。为创立良品铺子卖了两套房子;为追求极致的产品质量与合伙人分道扬镳;提出“高端零食”战略,想把小生意做成大事。

在上市之前,良品铺子便将自身品牌定在高位,抢占高端零食赛道,试图跟其他同行区分开来。

“高颜值、高品质、高体验”,但高品质意味着成本更高的精选原料,再加上,良品铺子为了打造高端形象,在广告、包装等各方面加大投入,这些隐形成本都将体现在产品价格上。

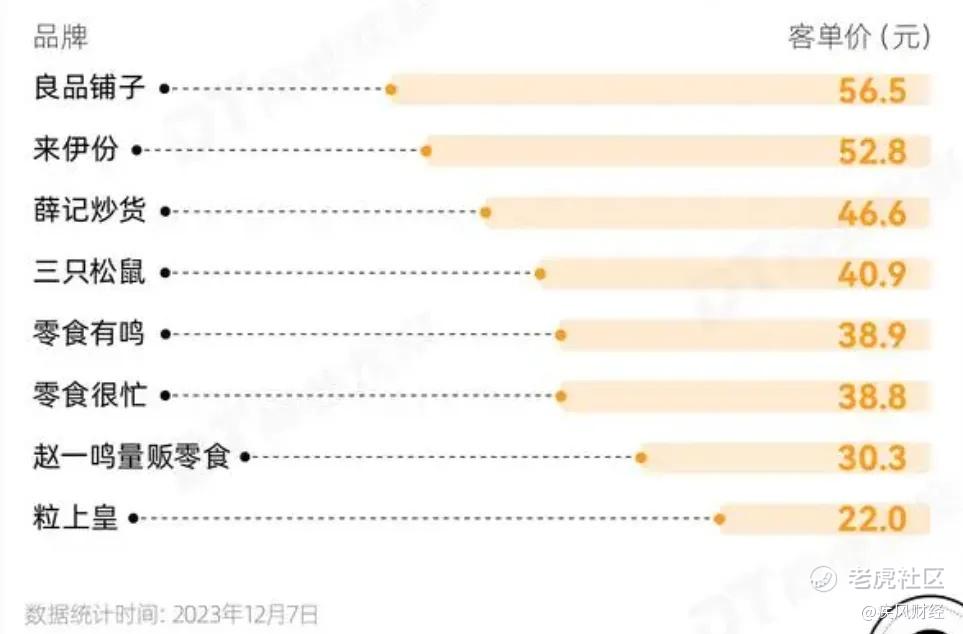

数据来源:窄门餐眼

根据第三方数据平台2023年12月统计,良品铺子平均客单价为56.5元,在同行中客单价排行第一。

同时在营销和包装上,良品铺子的花费也远远高于同行。最近三年,良品铺子每年销售费用高达16.67亿元,这个数字是同行上市公司盐津铺子(002847.SZ)、绝味食品(603517.SH)的2-3倍,与三只松鼠基本齐平(300783.SZ)。

虽然价格有高低之分,但在产品本身上,这些零食品牌之间似乎没有什么不同。

食品产业分析师刘名扬对疾风财经表示,在当前的休闲零食行业中,同质化问题已凸显。这种环境下,售价的高低将直接决定消费者的购买方向。“良品铺子做高端,跟一根雪糕卖60块的钟薛高本质上并无不同。在当前消费环境下,大多消费者已经不愿意为品牌溢价而买单。”

有媒体在去年报道,消费者在良品铺子某线下实体店消费时发现,绝大多数商品每千克的单价在100元以上,其中酱香鸭舌售高达528.8元/Kg。良品铺子也由此一度被调侃为“零食刺客”。

伴随着消费降级的趋势加剧,主打性价比的零食量贩店模式迅速崛起,在资本力量加持下,零食折扣量贩店也对良品铺子构成了猛烈冲击。在过去的一年里,良品铺子选择以“降价不降质”策略,抵抗着来自零食领域四面八方的狙击。然而,自降身段后的薄利却并未多销。

在内忧外患的情况下,一心想走高端路线良品铺子,其近年业绩却是在实打实地走低。

疾风财经注意到,在良品铺子上市第二年,其业绩就已遭遇滑铁卢,盈利能力持续下降,2021年归母净利润为2.82亿元,相较于2020年3.44亿元,下滑18.06%。

2022年报净利润看似实现好转,实现19.16%的增长,但实际却是因为良品铺子当年收到了1.62亿元的政府补助,把这部分收入剔除后,业绩增长可以说微乎其微。

而到了2023年,良品铺子业绩下滑幅度继续扩大,当期实现归母净利润1.80亿元,同比下滑46.26%。扣非净利润仅6514.18万元,下滑近七成,直接回归到7年前水平。

消费环境变化,净利润持续下滑,良品铺子却仍然端着“高端”的架子。在回报远不及预期的情况下,大股东们撤退似乎也不难理解了。

杨一刀朝着价格连砍“三刀”

在深陷经营困境后,良品铺子并没有“摆烂”。

去年接替原董事长杨红春位子后,新掌门杨银芬一心想扭转公司的困境。

作为与杨红春共同创下良品铺子的合伙人,杨银芬因做事果断,被内部员工称为“杨一刀”。

杨银芬在全年内部发表的全员信上,提了“三把刀”。

一是将“高端”零食的表述转向“高品质”。让良品花在品质上的每一分钱,都能被消费者感知和认可。

二是承认良品铺子“贵”的现实问题,产品价格必须要更亲民。

三是提高效率,大幅缩减管理费用。

可以说,杨银芬提的这“三把刀”全部都砍向一个方向——降价。

具体到落地方面,产品售价可以说是最直接的“一刀”。去年11月30日,良品铺子就宣布了17年来最大规模降价,门店在售300余款产品会员价平均降价22%,最高降幅45%。

关于产品成本的“第二刀”,良品铺子称将加强供应链规模效应,通过提升整体采购规模和议价能力来降低采购价格;联合核心供应商通过提前锁量锁价、大宗采购等举措,降低原料成本。

而关于缩减管理费用的“第三刀”,杨银芬则“砍”向了门店和员工。

截至2023年年底,良品铺子拥有3293家门店,包括1256家直营店和2037家加盟店。根据一季度财报显示,今年一季度良品铺子关闭了195家门店,新开55家门店,一个季度净关门店数达到了140家;裁员方面,截至去年年底,良品铺子有在职员工11046名,比2022年末的11632名,减少了近600人。

但在良品铺子挥刀的同时,其他同行也没有坐以待毙。

锚定量贩零食赛道的盐津铺子步入了红利期,年报期间收获业绩股价双增;三只松鼠则打算另辟蹊径,布局数字化和智能工厂将价格“打下来”;零食很忙和赵一鸣零食两大零食品牌宣布完成战略合并,完成整合后的门店总数有望破万,将远超良品铺子。

当下,零食行业存在一定资本泡沫。对此,杨银芬曾透露,零食行业赚的是辛苦钱,没有利润支撑的低价无法复制和持续的,接下来将是淘汰期、冷静期。凭借这“三刀”,良品铺子能否杀出重围,逆转局面,这仍将在各路资本面前打上一个大大的问号。

精彩评论