平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

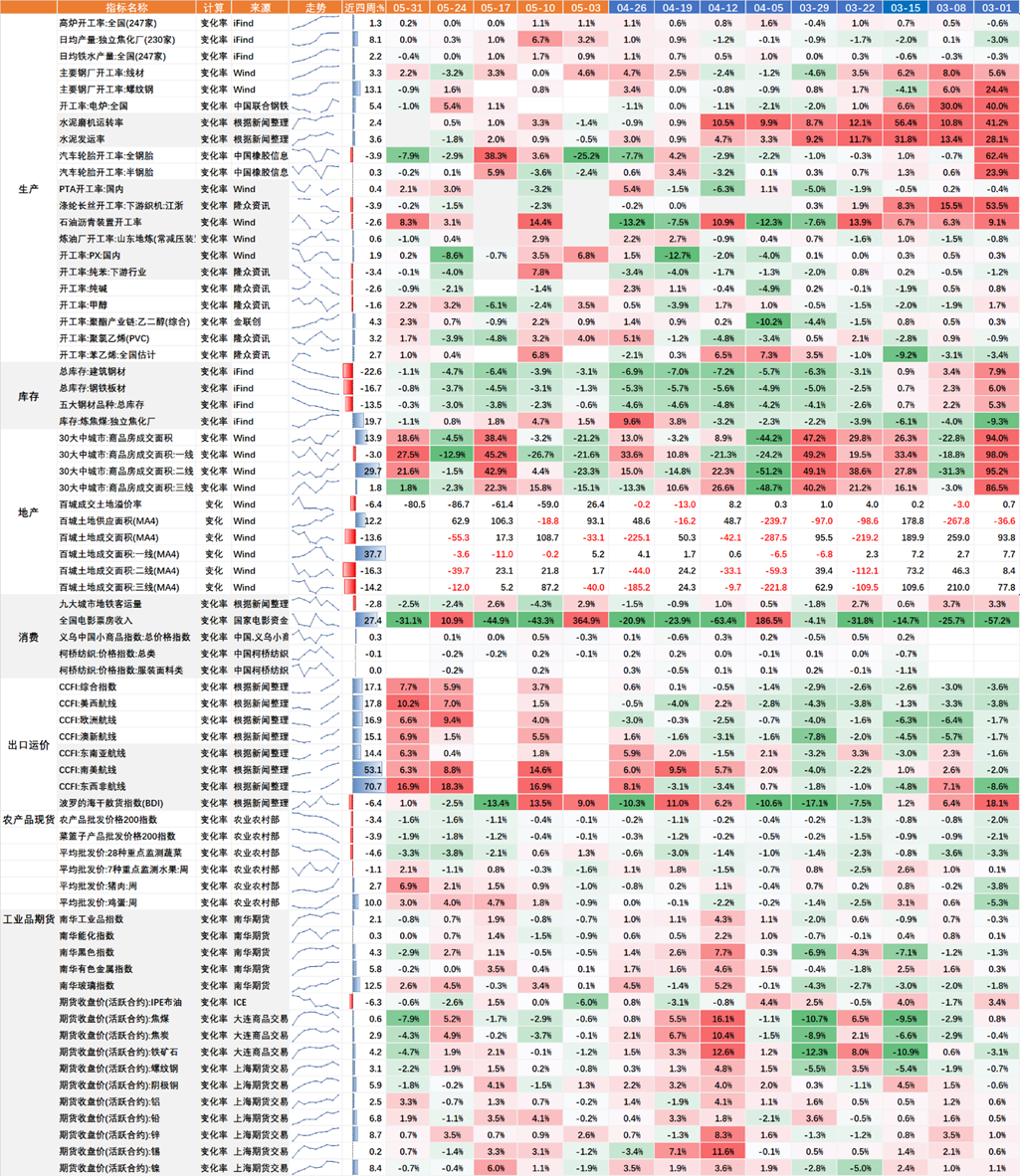

从本周高频数据看,中国经济增长斜率有待巩固和提升。一是,工业生产边际有所回落。本周中下游汽车轮胎、纺织相关开工率边际走弱,钢铁成材、水泥及石油沥青等原材料生产虽延续修复,但需求端已边际走弱,不利于生产的持续恢复。二是,新房销售环比改善,二手房销售也比较活跃,但不同能级城市之间呈现分化。近期密集发布的地产政策效果初步显现,但一二线城市地产对三四线存在一定虹吸作用,政策总体效果仍待观察。三是,内需居民消费待提振。5月前26日乘用车销量同比延续负增,电影票房回落明显。截至5月末,地方政府新增专项债发行规模为1.16万亿,年内剩余额度仍有2.74万亿,财政对稳增长的支持力度亟需提升。

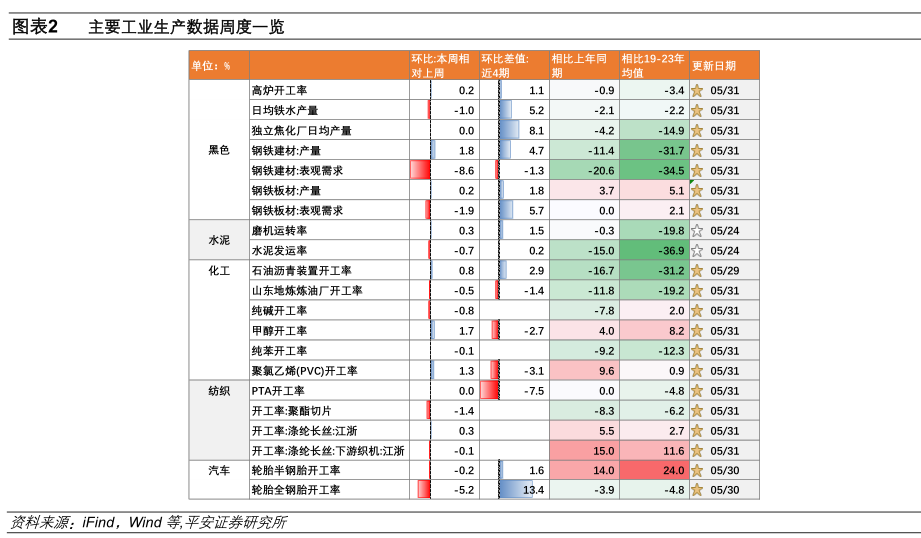

工业:生产动能边际回落。1)钢铁表观需求走弱。本周高炉开工率和日均铁水产量与上周基本持平,钢铁建材和板材产量均保持增势,但表观需求同步走弱。2)水泥出库量边际回落,建筑施工资金问题待解,6月起新国标落地或推升水泥成本,对水泥出库量产生负面影响。3)石油沥青需求释放不佳。本周石油沥青装置开工率环比小幅提升,但需求仍处于弱势。4)汽车轮胎开工率边际走弱。本周汽车轮胎半钢胎开工率环比微降,绝对水平仍处高位。而全钢胎开工率同、环比回落。5)主要化工品开工率分化,纺织开工率略弱于季节性。

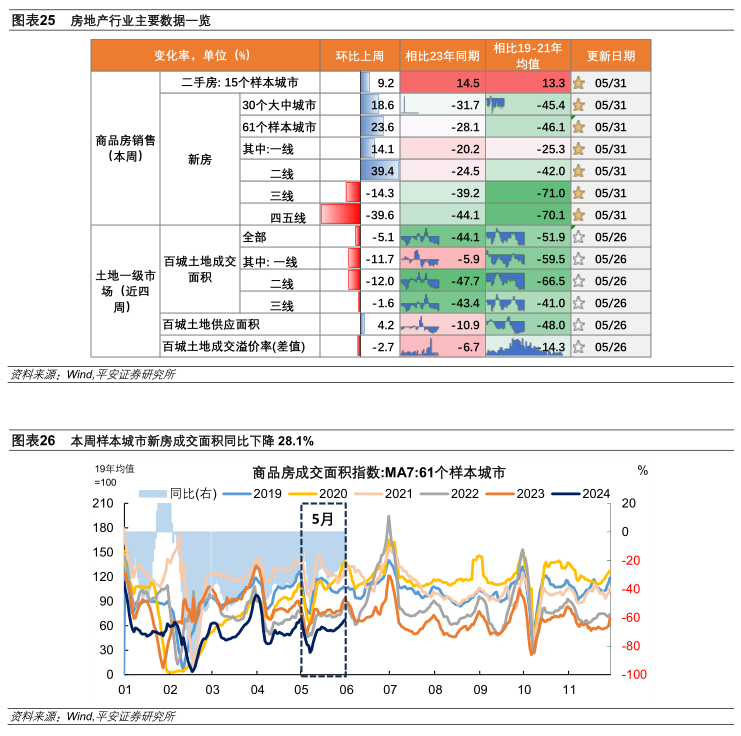

地产:本周新房销售环比改善,二手房交易相对活跃。1)新房销售方面, 61个样本城市新房日均成交面积本周环比回升23.6%。分城市能级看,存在“虹吸效应”,一线、二线城市新房日均成交面积环比回升,同比跌幅收窄;三线、四五线城市新房日均成交面积环比回落,同比跌幅扩大。2)二手房方面,15个样本城市二手房日均成交面积环比提升,同比增14.5%,高于2019-2021年的历史同期水平。

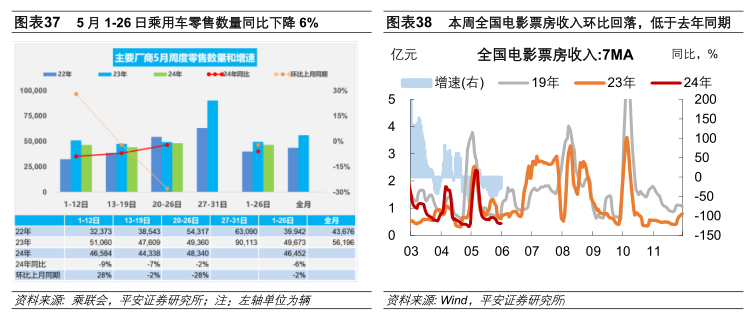

内需:居民消费有待提振。1)货运方面,整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数同比跌幅均收窄。2)客运方面,24城地铁客运量同比涨幅略有收窄;百度迁徙指数同比下降。3)消费方面,电影票房收入环比下降,低于 2023年同期;据乘联会统计,5月1-26日,乘用车市场零售同比去年同期下降6%,较上月同期下降2%。

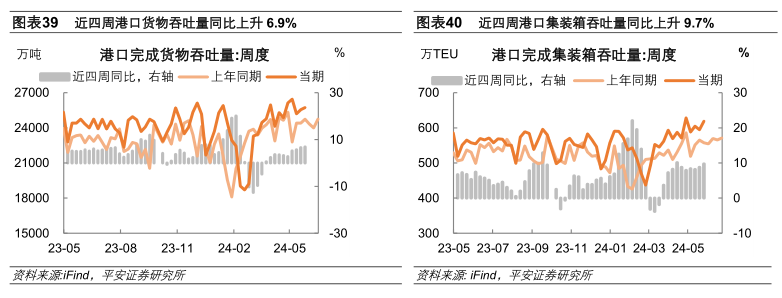

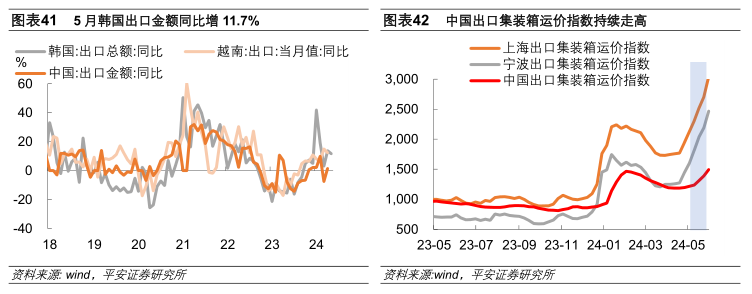

外需:形势向好依然不变。1)上周港口吞吐量提升。5月26日当周,交通运输部监测的港口累计完成集装箱吞吐量、货物吞吐量环比提升,近四周相比去年同期分别增9.7%、6.9%。2)运价指数屡创新高。中国出口集装箱运价指数环比上周提升7.7%,继续保持持续提升态势。3)5月韩国、越南出口分别增长11.7%、12.94%,维持较快增长。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

图表1 本周国内高频数据一览

资料来源:Wind, iFind, 平安证券研究所;注:图表数据为相比上周的环比变化率

一

工业

本周工业生产动能边际有所回落。中下游汽车轮胎、纺织相关开工率边际走弱,钢铁成材、水泥及石油沥青等原材料生产虽延续修复,但需求端已边际走弱,不利于生产的持续恢复。截至5月末,地方政府新增专项债发行规模为1.16万亿,年内剩余额度仍有2.74万亿,财政对稳增长的支持力度亟需提升。

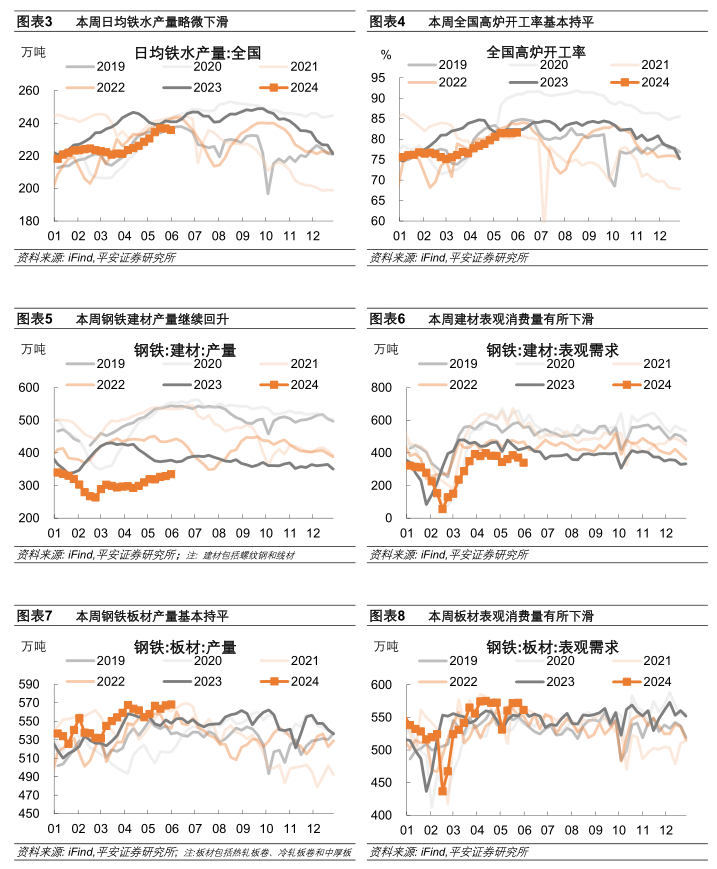

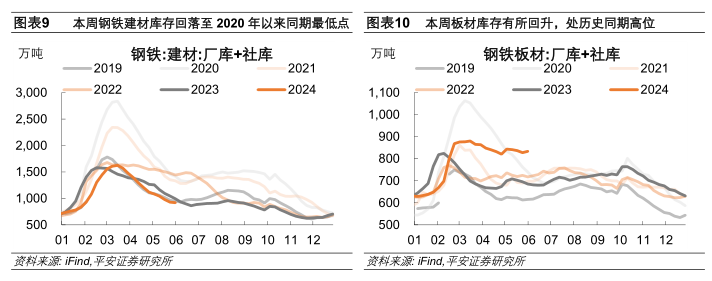

1)钢铁表观需求走弱。本周高炉开工率基本持平,钢铁成材产量保持增势,仅日均铁水产量微降。分品种看,钢铁建材(螺纹钢和线材)产量较上周环比提升1.8%,本周表观需求走弱,环比上周下降8.6%;钢铁板材(热轧板卷、冷轧板卷和中厚板)产量环比小幅回升0.2%,但表观需求环比下降1.9%。

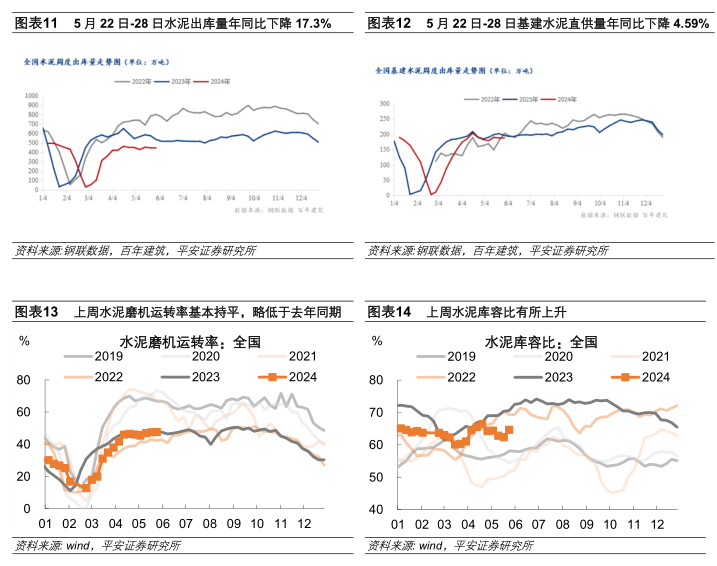

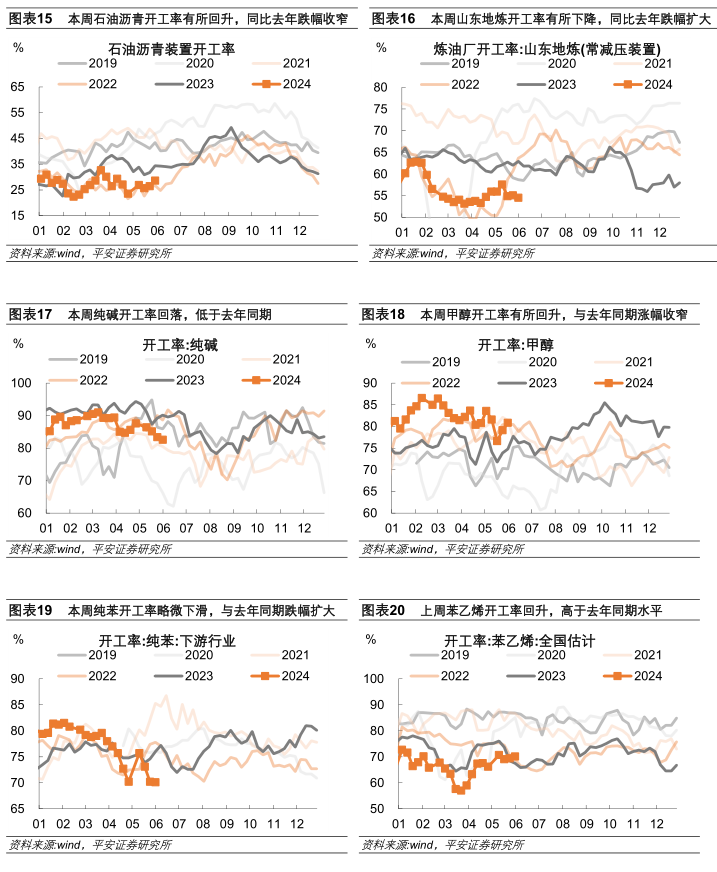

2)水泥出库量边际回落。上周水泥磨机运转率环比提升0.3%,同时库容比有所上升。5月22日-5月28日,本周全国水泥出库量444.65万吨,环比下降0.6%,年同比下降17.3%;基建水泥直供量187万吨,环比下降0.53%,年同比下降4.59%。总体来看,水泥行业整体需求出库量持续下降,虽然局部项目恢复正常但大多地区仍受制于资金问题暂无好转迹象。同时,新国标6月1日执行后,或对水泥成本增加以及水泥出库量产生一定影响。

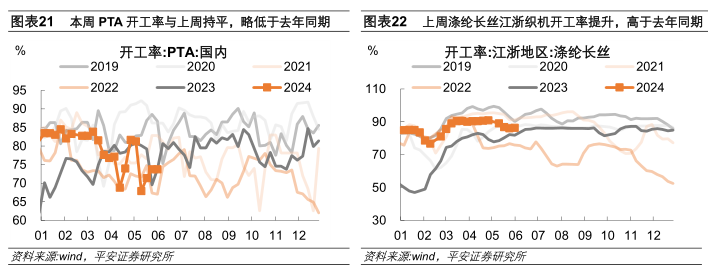

3)石油沥青需求释放不佳。本周石油沥青装置开工率相较于上周环比提升0.8%。整体来看需求仍处于弱势,南方受雨季影响,下游需求等待释放;北方天气回暖需求相对平稳。同时,现货需求释放依旧不流畅,炼厂产量供应维持低位,且厂库累库迹象延续,基本面呈现弱势平衡。

4)化工开工率分化加大。前期偏弱的山东地炼、纯碱、纯苯等开工率本周进一步回落,同比跌幅扩大;而前期偏强的甲醇、聚氯乙烯开工率回升,同比涨幅扩大。

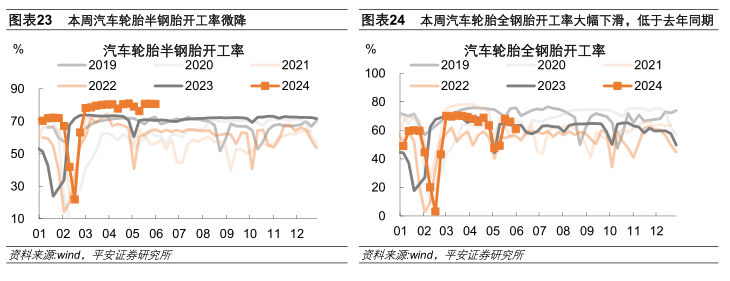

5)纺织开工率略弱于季节性。其中,聚酯切片开工率、下游织机开工率回落,PTA开工率环比上周基本持平,仅江浙地区涤纶长丝开工率小幅提升。

6)汽车轮胎开工率边际走弱。本周汽车轮胎半钢胎开工率环比下降0.2%,绝对水平仍处高位。随着近期橡胶价格上涨,同时存量订单交付及增量订单排产,半钢轮胎企业库存也处于低位,这些因素共同支撑半钢胎开工率维持高位。本周全钢胎开工率环比下滑5.2%,较去年同期下滑3.9%。根据海关总署数据,卡客车轮胎的出口情况不容乐观,4月份出口量为37.25万吨,环比下跌3.41%,同比下跌5.42%。

1. 钢铁

2. 水泥

3. 化工

4. 纺织

5. 汽车

二

地产

本周新房销售环比改善,同比跌幅略扩大。

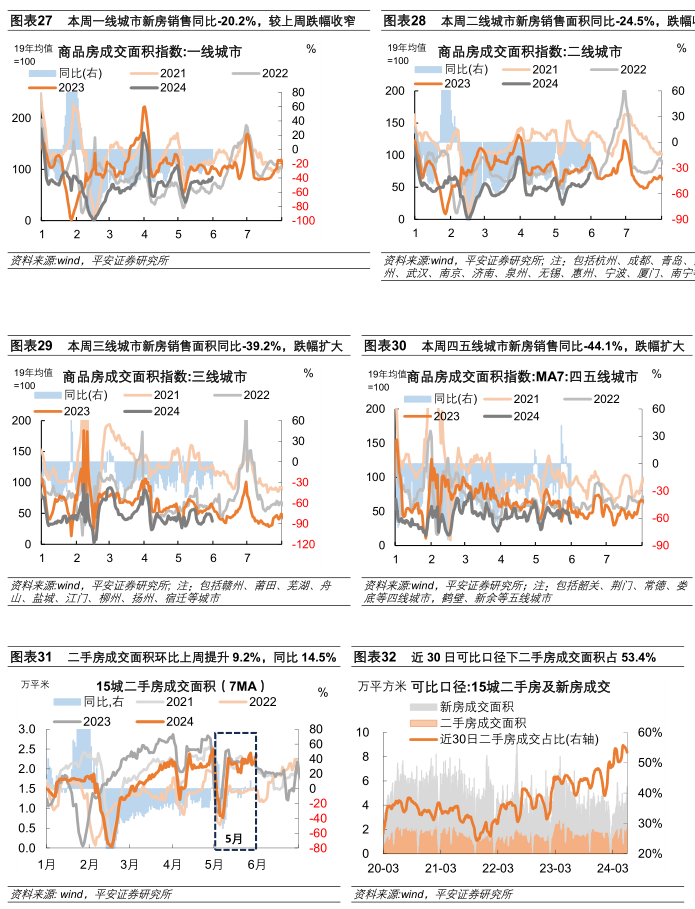

新房销售方面,我们统计的61个样本城市新房日均成交面积本周环比回升23.6%,同比跌幅略扩大至-28.1%。

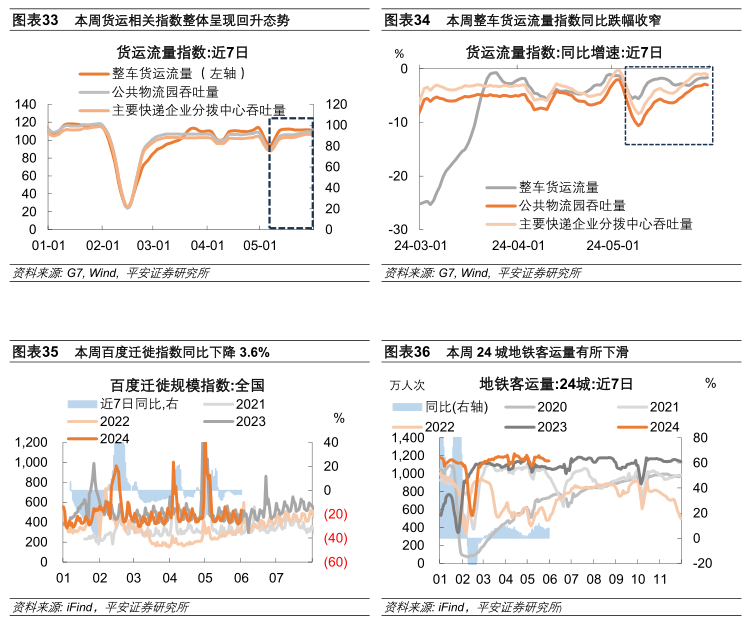

不同能级呈现分化,一线、二线城市新房日均成交面积环比分别回升14.1%和39.4%,同比跌幅略微扩大;三线、四五线城市新房日均成交面积环比回落14.3%和39.6%,同比跌幅扩大。

本周沪广深及二线城市房地产政策迎来优化调整,一二线新房销售回温,但三四线城市销售有所回落,其中或存在一定虹吸作用,房地产销售政策的落地效果仍需进一步观察。

二手房交易本周较为活跃,15个样本城市二手房日均成交面积本周环比增加9.2%、同比增加14.5%,高于2019-2021年的历史同期水平。

三

内需

货运物流同比跌幅收窄。近7日(截至5月31日),整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数环比分别为-0.2%、2%、1.9%,同比增速分别为-1.6%、-3.0%、-1.1%,跌幅收窄。

居民消费有待提振。客运方面,近7日(截至5月31日),24城地铁客运量同比涨幅略有收窄;近7日,(截至5月31日)百度迁徙指数同比下降3.6%,跌幅扩大。消费方面,电影票房收入环比下降31.07%,低于 2023年同期;据乘联会统计,5月1-26日,乘用车市场零售120.8万辆,同比去年同期下降6%,较上月同期下降2%。今年以来累计零售757.5万辆,同比增长5%。

四

外需

上周港口吞吐量提升。5月26日当周,交通运输部监测的港口累计完成集装箱吞吐量、货物吞吐量环比提升,近四周相比去年同期分别增9.7%(较4月+1.8pct)、6.9%(较4月+4.1pct)。

出口运价飙升。本周中国出口集装箱运价指数环比提升7.7%,已连续7周上涨。依然受红海局势持续紧张和全球海运价格飙升等因素所推动。

5月韩国、越南出口增速较快增长。5月韩国出口金额同比增11.7%,略低于4月同期的13.8%,维持较快增长。截止5月29日,越南出口同比增12.94%,高于4月的12.35%。

五

物价

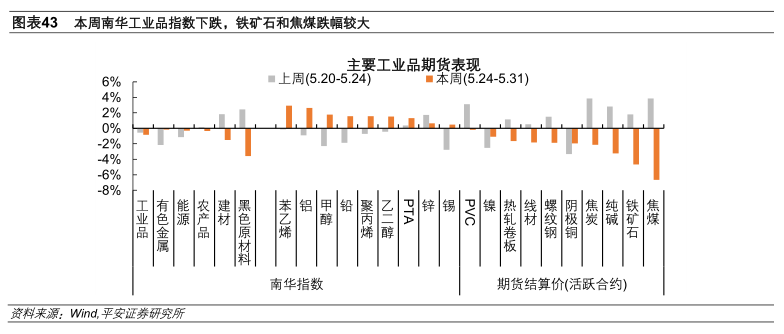

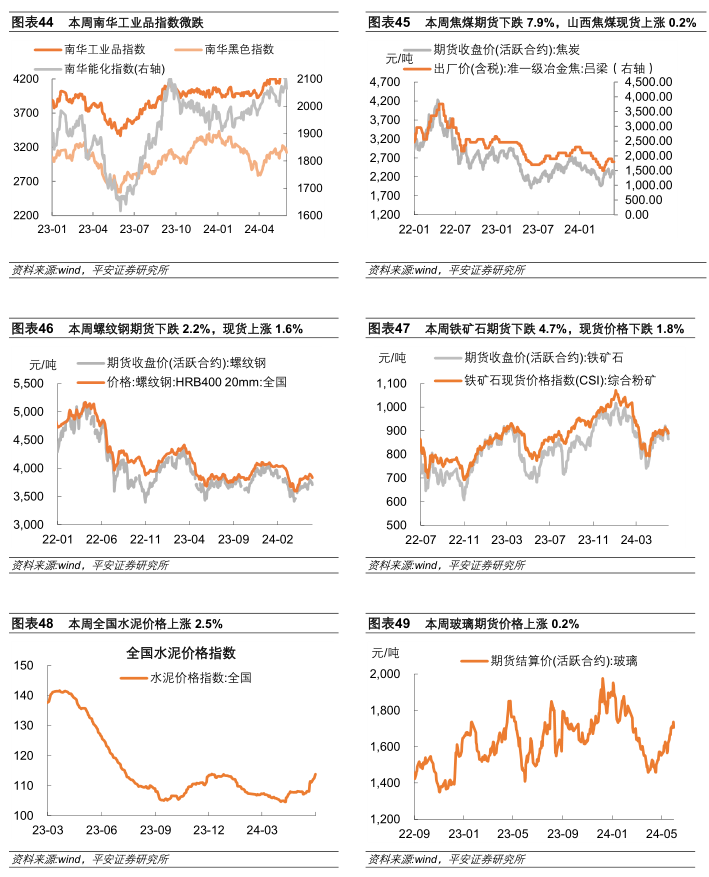

本周南华工业品指数下跌,铁矿石和焦煤跌幅较大。本周南华工业品指数下跌0.8%。据南华期货测算,本周铁矿石和焦煤对南华工业品指数的影响最大,贡献度分别为-0.47%和-0.32%。2024年5月30日国务院发布了限制粗钢产量的政策,方案提出严格落实钢铁产能置换以及严禁以各种名义新增钢铁产能,再加之近期钢铁库存积聚形势有所加剧,对铁矿石和焦煤期货构成一定的利空冲击。

免责声明

精彩评论