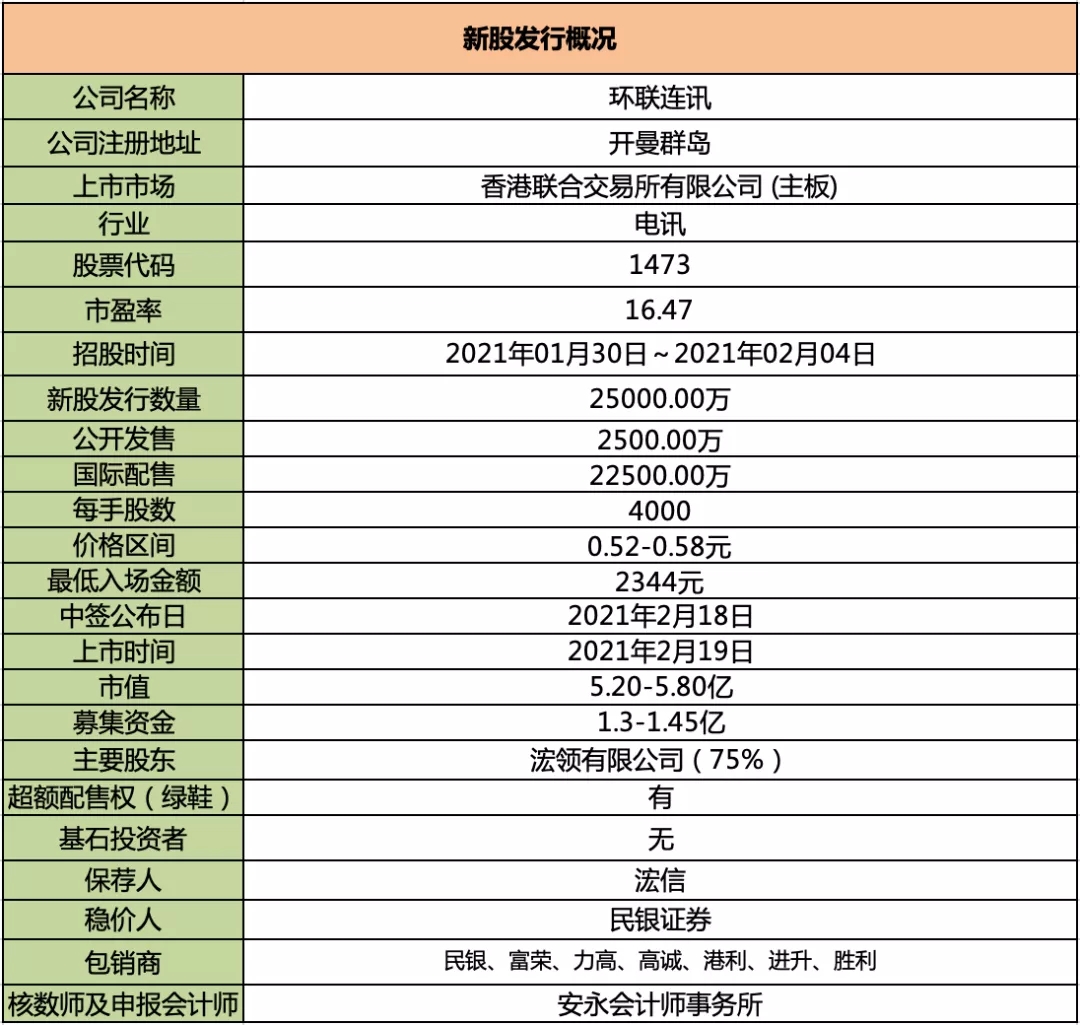

环联连讯:

基本概况:

无基石。

公司简介:

公司于1990年成立,为接驳产品的非独家经销商,主要从事向客户采购及分销零部件,且提供解决方案及应用支援(包括识别客户规格、技术设计支援及多功能集成以及在整个设计及生产周期中为客户提供技术分析和支援)。

根据弗若斯特沙利文报告,该公司为七名制造商的授权经销商,就收益而言,公司于2019年中国电讯及数据通讯接驳产品分销市场的服务供应商排名第三,市场份额为约4.4%。

行业概况:

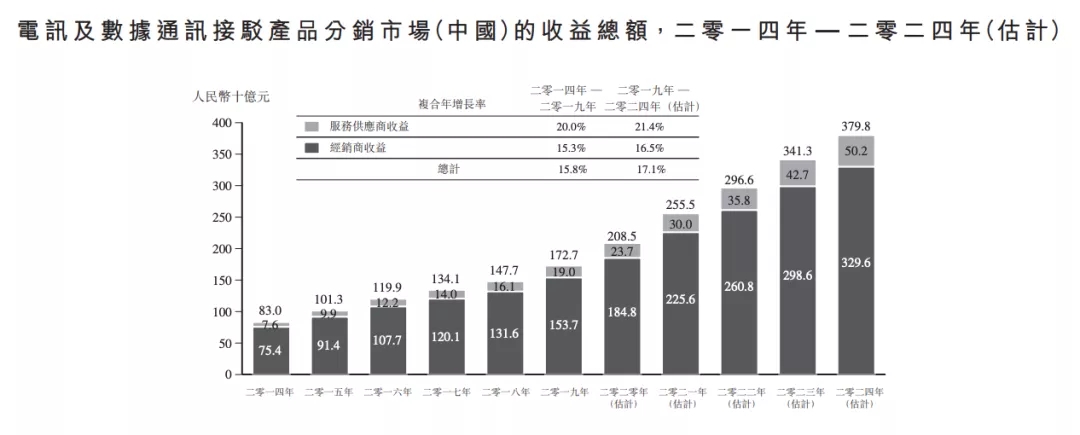

2019年电讯及数据通讯接驳产品分销市场的收益总额达人民币1727亿元,自2014年至2019年的复合年增长率为15.8%,预计2024年将达人民币3798亿元,自2019年至2024年的复合年增长率为17.1%。

随著4G用户及5G网络的普及,下游客户对服务质量需求及预期的增长,预期将对具有能力提供增值服务的服务供应商的收益带来积极影响。收益预期将于未来数年持续增长,预计将达人民币502亿元,自2019年至2024年的复合年增长率为21.4%。

财务数据:

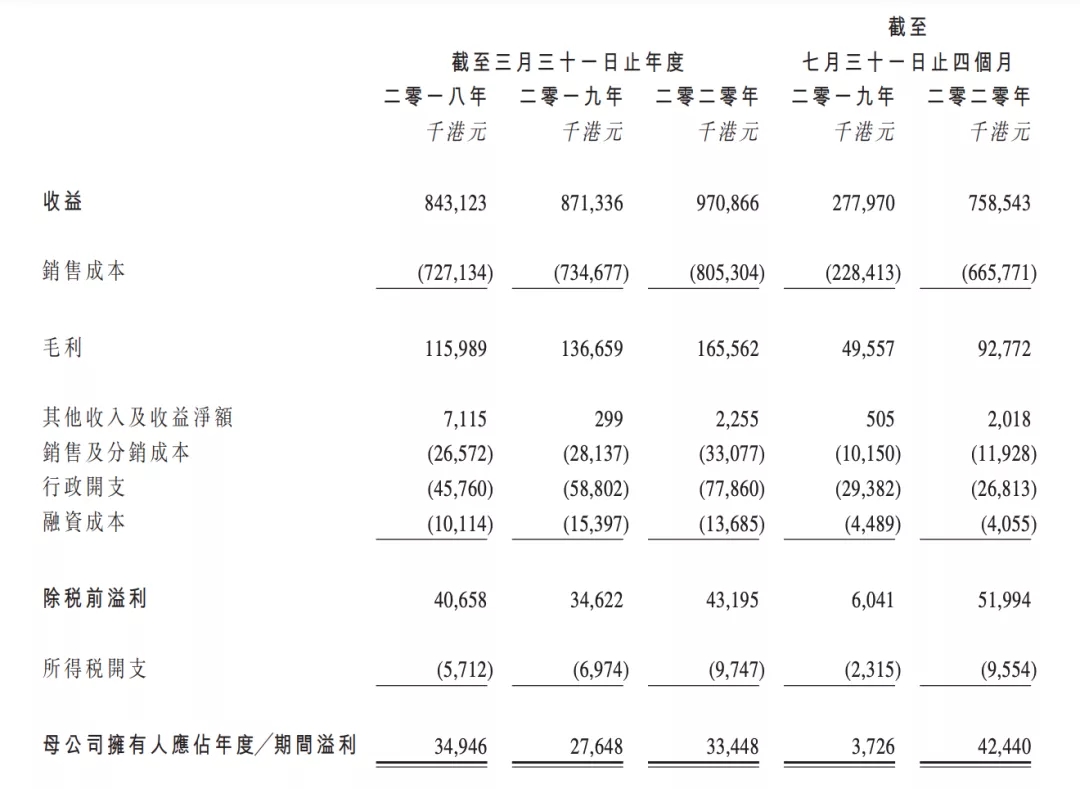

2018年、2019年及2020年3月31日止年度以及截至2020年7月31日止四个月,公司的收益分别约为8.43亿港元、8.71亿港元、9.71亿港元及7.58亿港元;纯利约为3490万港元、2760万港元、3340万港元及4240万港元。

公司竞争优势:

1、强大的设计及技术能力。

2、与制造商供应商维持长期稳固的业务关系。

风险因素:

1、贸易战的不利因影响。

2、主要供应商及主要客户的强大市场地位,限制公司就定价及其他条款进行磋商时的议价能力。

3、依赖主要供应商稳定供应零部件。

4、该公司通常不与客户就所保证的采购额订立任何长期或总采购协议。

募资款项用途:

约65.6%将用于加强设计及技术能力;约16.3%将用于透过拓宽销售及技术支援的地区覆盖范围扩大客户基础;约8.2%将用于加强后勤办公室营运支援;约9.9%将用于一般营运资金。

首次公开发售前投资:无

同行上市情况:

同行电讯类股17、18年以来一共上市了3只,其中暗盘2涨1跌,上市首日2涨1平。数据来看还是满不错的,大涨微跌,不过一共就3只没有太大的参考性。

保荐人历史战绩:

保荐人竤信2019年保荐过一只建筑股,暗盘和首日涨幅均为0.00%,其余无保荐记录。稳价人民银证券,稳价一般。

中签率预估:

公开发行2500万股,每手4000股,公开发行总计6250手,当前超购11.86倍,回拨30%应该没问题,假设2万人认购,一手中签率预计25%。

综合评估:1990年成立的老牌电讯行业的公司,无基石,小市值,当前估值不算高,保荐人稳价人都一般,一手资金较低,超长融资计息天数,风险厌恶着要当心,不过大家还有资金不?

精彩评论