平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

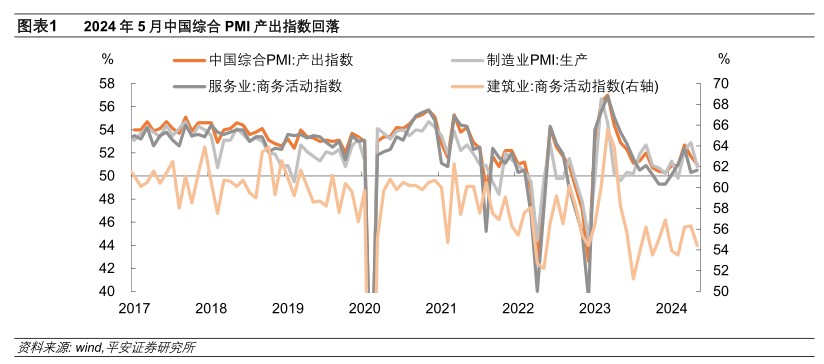

国家统计局发布数据显示, 2024年5月中国综合PMI产出指数较上月下降0.7个百分点至51.0%,其中制造业和建筑业产需回落,服务业景气回升。当前中国经济恢复的基础有待进一步巩固。1)制造业面临需求不足、成本偏高问题,企业预期回落。2)稳就业压力边际提升。建筑业和服务业从业人员指数明显回落,制造业从业人员指数微升,存在一定对冲。3)尽管高频数据反映外需处于改善通道,但国内基建地产投资资金不足存在拖累,地方专项债和超长期特别国债的发行和使用有待提速。

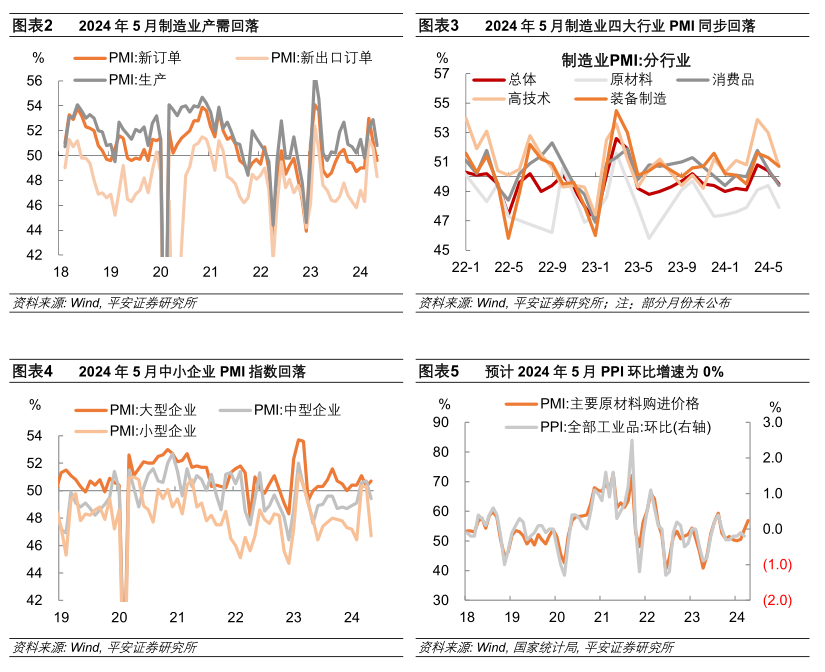

第一,制造业内需不足,生产扩张边际放缓。5月制造业PMI指数回落0.9个百分点至49.5%;生产指数和新订单指数均较上月回落。以2012年的历史分位数衡量,5月制造业需求(19%分位)略强于生产(16%分位),出口订单(42%分位)强于内需。高频数据亦表明外需较强,5月港口货物、集装箱运输量同比增速提升,出口运价、欧美制造业PMI和越南出口同步恢复。

第二, 制造业价格上涨,PPI同比修复。5月制造业PMI购进价格、出厂价格指数分别升至56.9%和50.4%。从二者与PPI环比之间的相关性推断,预测5月PPI环比增速为0%,对应同比跌幅或收窄1个百分点至-1.6%。

第三,装备制造业和大型企业相对占优。1)分行业看,5月四大行业PMI均回落。装备制造PMI回落幅度较小,绝对水平处于扩张区间。高技术制造业PMI回落2.3个百分点至50.7%,在主要行业中降幅最大。传统行业运行放缓,基础原材料和消费品制造业PMI分别为47.9%和49.4%,分别回落1.5和1.1个百分点。2)不同规模制造业企业景气分化,5月大型企业PMI扩张加快,提升0.4个百分点至50.7%。但中小企业景气度回落至荣枯线以下,尤其是制造业小型企业PMI回落3.6个百分点至46.7%。

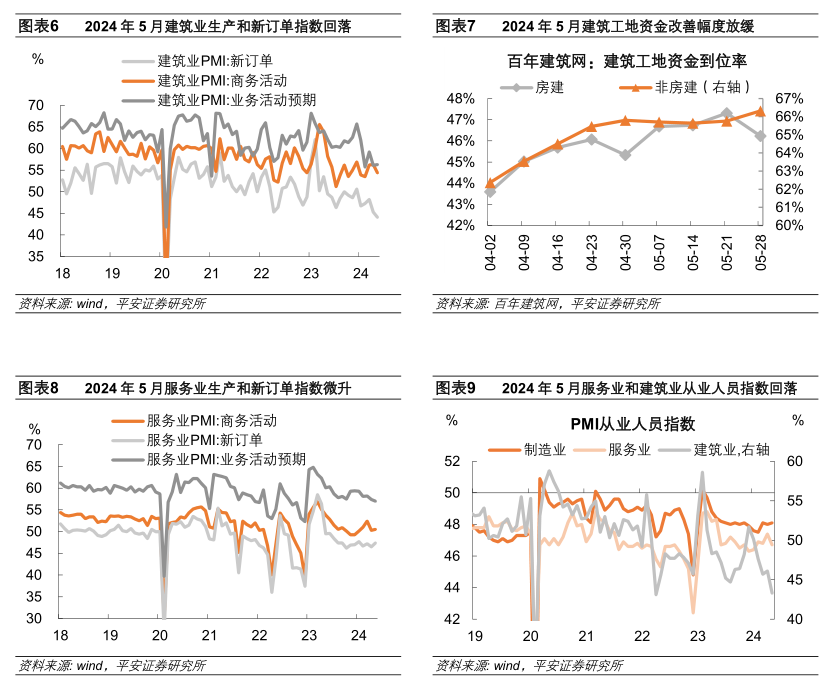

第四,建筑业景气回落。5月建筑业商务活动指数、新订单指数分别降至54.4%和44.1%,处2012年以来6.1%和1.3%分位。高频数据反映基建地产实物用量同比放缓,建筑工地资金到位率仍有提升空间。

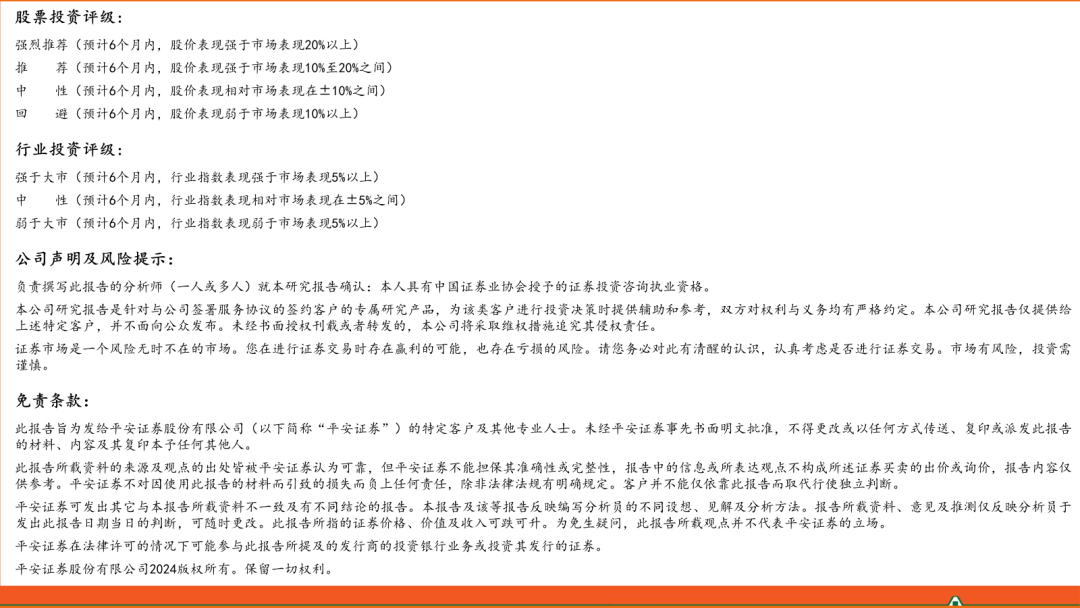

第五,服务业景气回升,受假期活动和信息服务业发展带动。5月服务业商务活动指数提升0.2个百分点至50.5%,新订单指数提升0.9个百分点至47.4%。服务业中的亮点有二:一方面,居民经济活跃度较高,五一假期出行娱乐需求较强,“6·18”网购消费有所提前,相关服务业商务活动明显提升。另一方面,代表新动能的信息服务业发展向好,电信运营相关行业、互联网及软件技术服务业商务活动指数大幅提升。不过,资本市场服务、房地产等行业商务活动指数继续低位运行,市场活跃度偏弱。

风险提示:稳增长政策落地效果不及预期,地缘政治冲突升级,海外经济衰退程度超预期等。

2024年5月中国综合PMI产出指数较上月下降0.7个百分点至51.0%,分项中仅服务业商务活动指数提升,制造业生产指数和建筑业商务活动指数均有回落。

一

原材料价格上涨

2024年5月中国制造业PMI指数为49.5%,回落0.9个百分点至荣枯线以下。结构上呈现以下特征:

第一,制造业内需不足,生产扩张边际放缓。2024年5月,制造业PMI生产指数下行2.1百分点至50.8%,处2012年以来16%分位;新订单指数下行1.5个百分点至49.6%,处2012年以来19%分位。制造业外需表现或强于内需。1)从PMI数据看,外需订单所处的历史分位高于内需订单。5月制造业新出口订单指数较上月回落2.3个百分点至48.3%,处2012年以来42%分位。2)从高频数据看,5月出口运价与欧美制造业PMI同步恢复,越南出口也有提速,交通运输部公布的港口货物、集装箱运输量5月前四周同比增速分别为6.9%和9.7%,较上月提升4.1和1.8个百分点。

第二,四大行业PMI回落,装备制造韧性最强。1)装备制造PMI韧性最强,仅回落0.6个百分点至50.7%,绝对水平处于扩张区间,受外需回暖、大规模设备更新政策的支撑。2)高技术制造业PMI为50.7%,较上月回落2.3个百分点,边际表现是主要行业中最弱的。3)传统行业运行放缓。基础原材料行业PMI为47.9%,回落1.5个百分点;消费品制造业PMI为49.4%,回落1.1个百分点。据中采解读,细分行业中,化学纤维及橡胶塑料制品业、石油加工及炼焦业、造纸印刷及文教体美娱用品制造业和纺织业放缓较为明显。

第三,不同规模企业景气分化,小型企业经营承压。2024年5月,制造业大型企业PMI扩张加快,提升0.4个百分点至50.7%。但中小企业景气度回落至荣枯线以下,尤其是制造业小型企业PMI回落3.6个百分点至46.7%。

第四,原材料价格上涨,中下游行业成本抬升。2024年5月, PMI购进价格指数上升2.9个百分点至56.9%;出厂价格指数提升1.3个百分点至50.4%,出厂价格的绝对水平和相对变化均弱于购进价格。从二者与PPI环比之间的相关性推断,我们预测5月PPI环比增速有望提升0.2个百分点至0%,对应同比跌幅或收窄1个百分点至-1.6%。

第五,制造业面临需求不足、成本偏高的问题,企业预期边际走弱。中采调查显示,5月反映市场需求不足的制造业企业比重为60.6%,较上月上升1.2个百分点;反映原材料价格上涨成本增加的企业比重较前期上升。制造业出厂价格的绝对水平和相对变化均弱于购进价格,亦可见中下游行业成本抬升。制造业PMI生产经营活动预期指数为54.3%,较上月回落0.9个百分点。

二

服务业景气回升

2024年5月非制造业商务活动指数为51.1%,较上月微降0.1个百分点。具体看:

建筑业景气回落。2024年5月,建筑业商务活动指数下降1.9个百分点至54.4%,仅高于2012年以来6.1%的历史区间;建筑业新订单指数下降1.2个百分点至44.1%,仅高于2012年以来1.3%的历史区间。高频数据亦反映基建地产实物用量同比放缓,建筑资金待改善。5月前四周,百年建筑网统计的基建水泥直供量同比-5.5%,较4月回落4.1个百分点;钢铁建材表观消费量同比-17.8%,较4月回落2.5个百分点。据百年建筑网建筑工地调研,5月非房建项目资金到位率先降后升,均值为65.86%,略高于4月末;房建项目资金到位率在5月前三周改善,但第四周环比回落1.08个百分点至46.23%。

服务业景气回升,受假期活动和信息服务业发展带动。2024年5月,服务业商务活动指数为50.5%,比上月上升0.2个百分点;新订单指数较上月提升0.9个百分点至47.4%。服务业中的亮点有二:

一方面,五一假期出行娱乐需求较强,“6·18”网购消费有所提前,带动航空运输业、餐饮业、邮政业、零售业、文化体育娱乐、电信广播电视及卫星传输服务、租赁及商务(包含旅行社和设备租赁)等服务业商务活动明显提升。

另一方面,代表新动能的信息服务业发展向好。5月份,电信运营相关行业的商务活动指数升至60%以上,环比升幅超4个百分点;互联网及软件技术服务业升至55%以上,环比升幅超过2个百分点。不过,资本市场服务、房地产等行业商务活动指数继续低位运行,市场活跃度偏弱。

稳就业压力边际提升。5月建筑业从业人员指数回落2.8个百分点至43.3%,降至2012年以来1.4%分位;服务业从业人员指数回落0.7个百分点至46.7%。制造业从业人员指数略升0.1个百分点至48.1%,存在一定对冲。

风险提示:稳增长政策落地效果不及预期,地缘政治冲突升级,海外经济衰退程度超预期等。

免责声明

精彩评论