真是无语了。本来老虎社区自动转发公众号的内容。只是比较慢,但最近慢的离谱。就手动转发吧。这里不能发外部链接,也就凑合了。有兴趣的可以关注【大家一起来炒股】

AMD$AMD(AMD)$ 财报从最早买股票就一直非常看好的公司。最早写公众号,也是写了AMD的显卡发展【AMD显卡篇】

总的来说,这次财报依然非常亮眼。收入利润双超预期,大超同比环比,增速不减。下个季度指引强劲,全年指引继续高速增长。唯一令人担忧的,可能是台积电产能。

这次时间有点赶,但因为amd出财报后跌了,所以急需分析财报内容,所以半夜盘前做了amd调研。不过这也会导致本应今天发的小股民日常操作推迟到明天。但是我想FCX和AMD的结果,应该比短线操作更重要。

财报

总的来说非常好,双超预期。

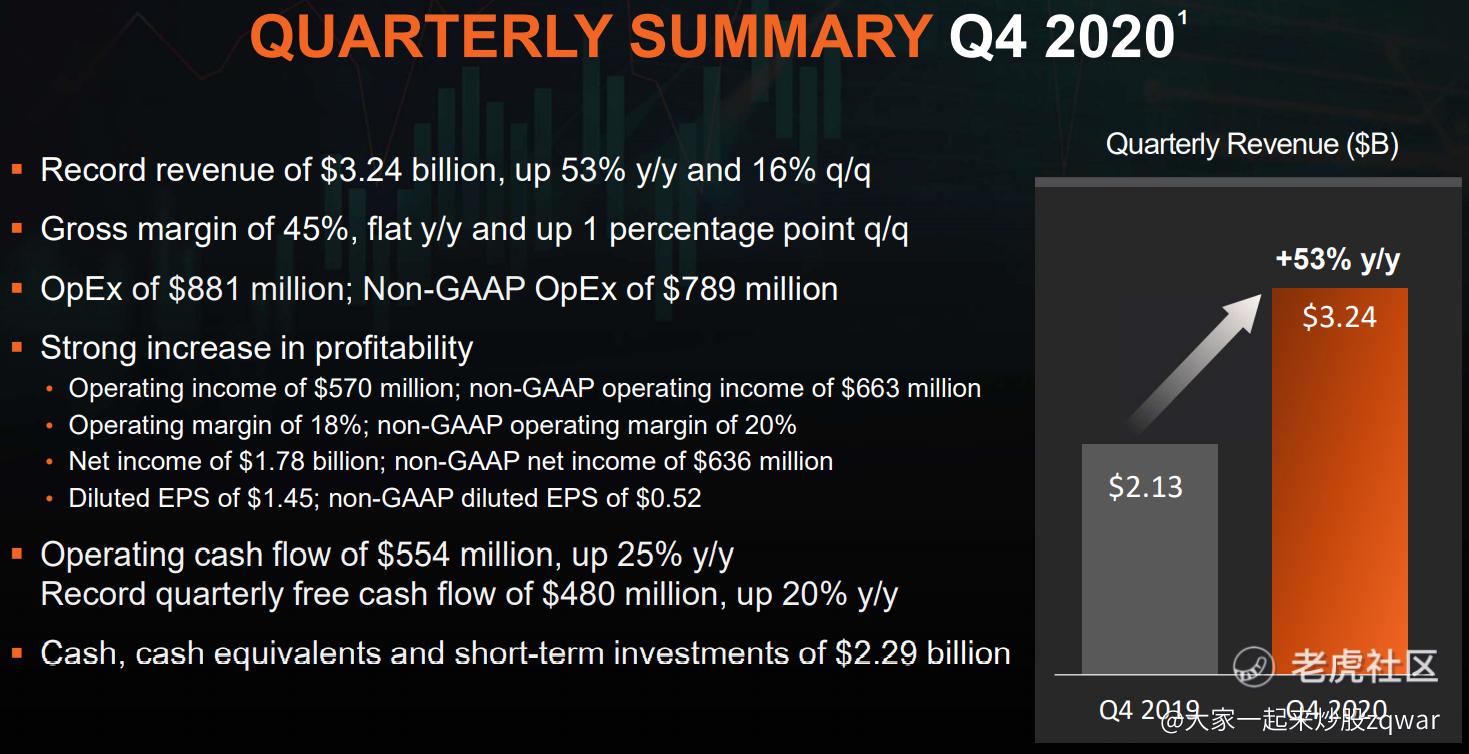

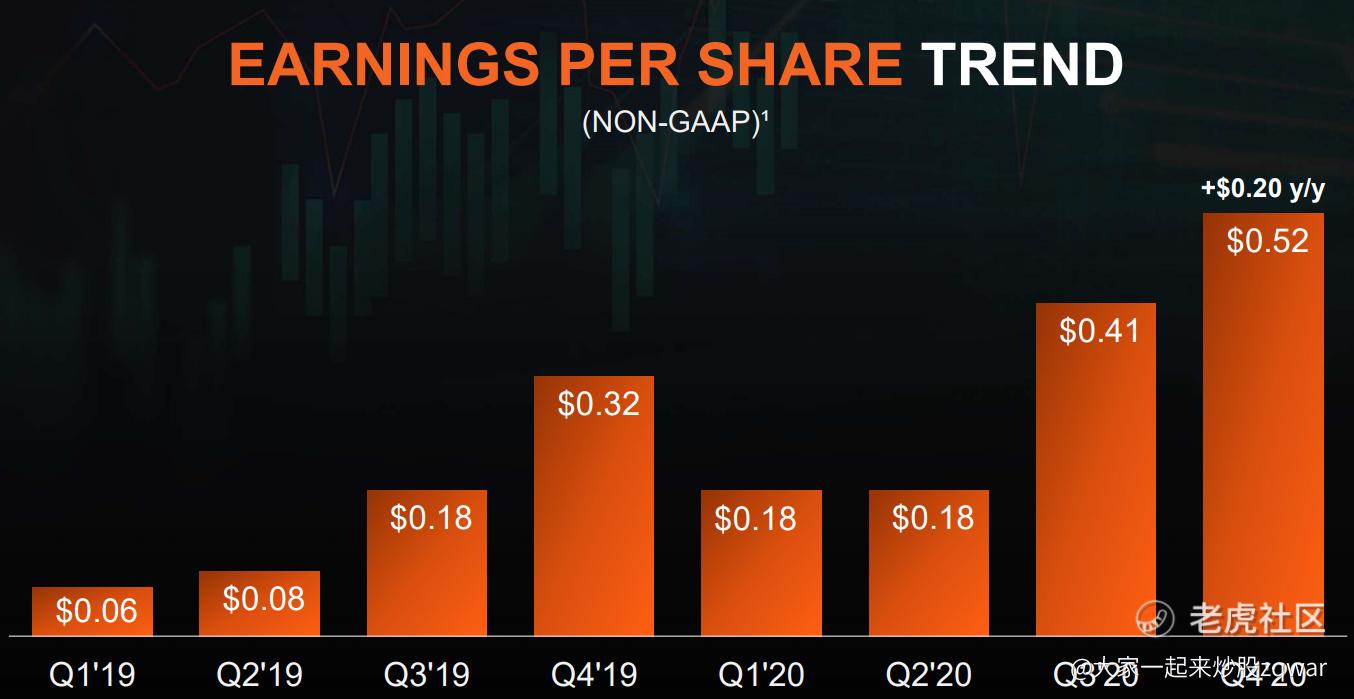

Q4:营收3.24B,预期3.03B。EPS0.52,预期0.47。

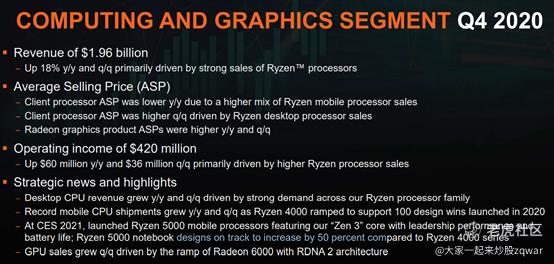

PC端CPU和显卡:营收1.96B,预期1.8B。

定制化部门,包括数据中心处理器和游戏主机芯片:营收1.28B,预期1.24B。

细节

AMD的PPT做的简单明了。这里不多说,直接上图。

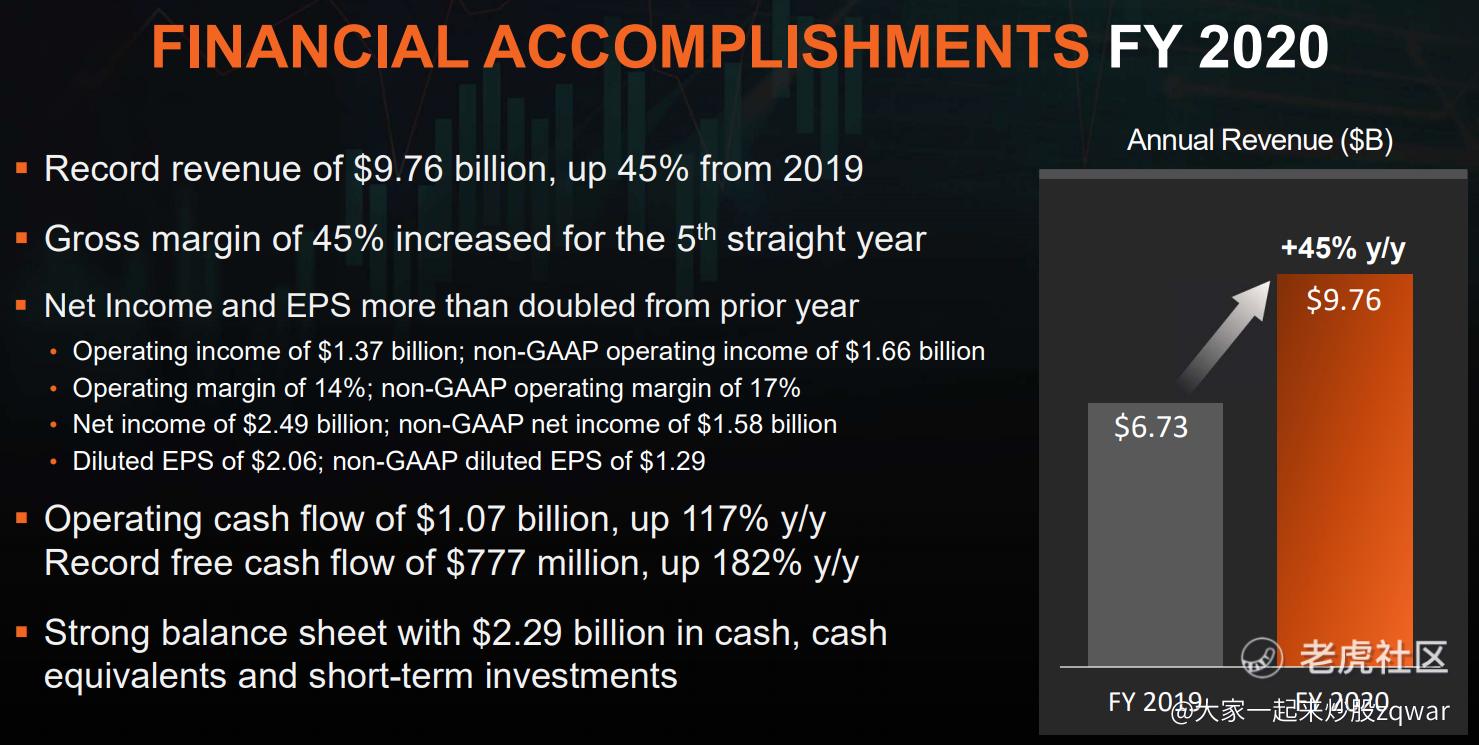

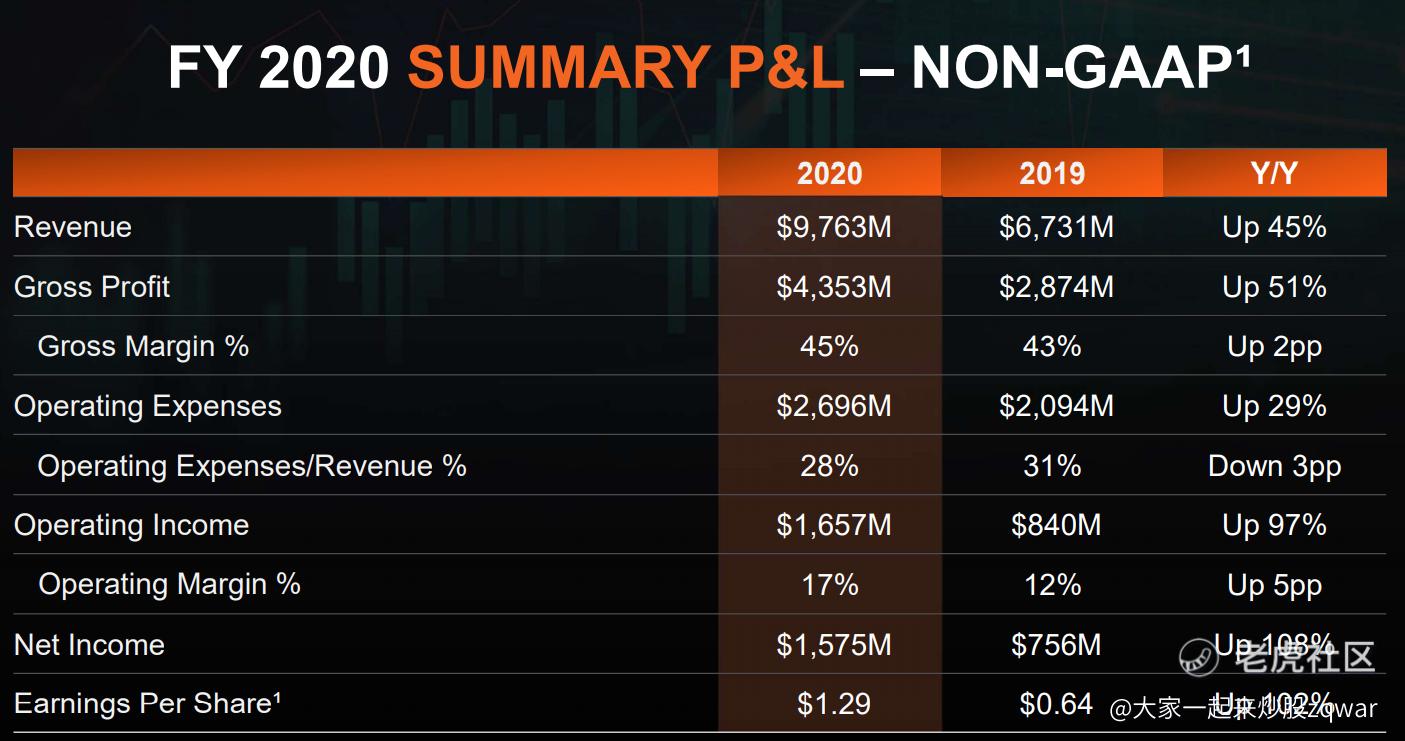

2020全年概述

Q4概述

各种超预期,超同期。其中Q4因为税务原因,多了1.3B净利润。这部分收入算是一次性收入,如果不按美国准测,是不算到收入里的。所以分析师的预期,还有之后的所有讨论都是以非美国会计准则为主。

两个部门

PC部门增速一般(相对数据中心)。但是新的cpu和gpu被预定了很多。移动端CPU比上一代多了50%。

数据中心和定制化部门同比增长176%,环比13%。运营收入243M,同比增加198M,环比增加102M。可以说这部分终于开始稳定盈利了。以前AMD主要靠主机芯片维持生计,现在主机芯片依然大增的情况下要成拖后腿的了(非财报信息)。

收入盈利毛利趋势(重点)

如同一开始的简介所写,收入方面很好。只不过毛利没变。不过毛利不增涨在我看来也挺好的。长期看来,增加研发,多占市场,比多赚这点钱重要的多。现在债务已经不是问题了。

消息

2020年12月AMD的台式机占比有史以来第二次超过50%。笔记本占比。服务器占比。显卡占比。但是steam玩家中cpu占比,gpu占比。增长迅猛,空间很大。

在CES2021中,amd发布了非常猛的笔记本cpu。之前一致都只有台式机cpu猛。这次应该是仗着工艺比intel领先了一代,通过低功耗加上更快的处理速度全方位打击。

RX 6000系列显卡推出。和英伟达3000系列看起来不冲突。比如6800价格,功耗,性能都在3070和3080之间。两边都成了在自己的区间没有对手的状况。但由于都缺货,现在amzn 华硕玩家国度的3070卖到1200,6800--1300,6800XT--1800,3080—2470。(怎么感觉炒显卡更赚钱……)性价比最高的应该是6800。但目前这些都比官方建议价高了一倍多。

展示了第三代EPYC处理器。

多方面来源(财报和苏妈),google,AWS,Azure,HPE,腾讯等一些服务器和超级计算机都开始转向AMD的第二代EPYC并且计划用第三代EPYC。

另外挖矿又开始了。因为amd的运算能力超强,所以很多被用来当矿卡。

预期

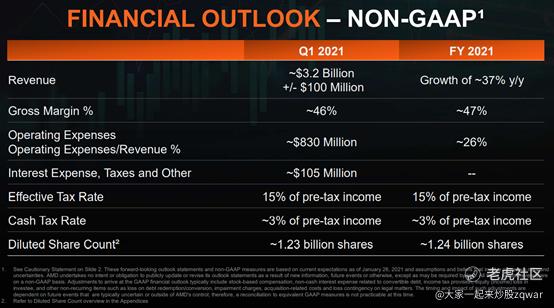

指引中,AMD自己预期2021年营收13.37B,超过分析师的12.28B。第一季度营收3.2B,超过分析师的2.74B。

2019和2020对比

下个季度和2021指引

大部分指标超出以前的预期,可以算是全面上调指引。Margin与分析师预期基本一致。但我认为可以接受,主要是因为主机(xbox,ps)芯片的margin不到45%,拖累了全局。所以如果服务器卖的多,margin就多,主机卖的多,margin就少。和上面的想法一直,我觉得占领市场占领口碑增加研发,都要比短期的margin更重要。

分析

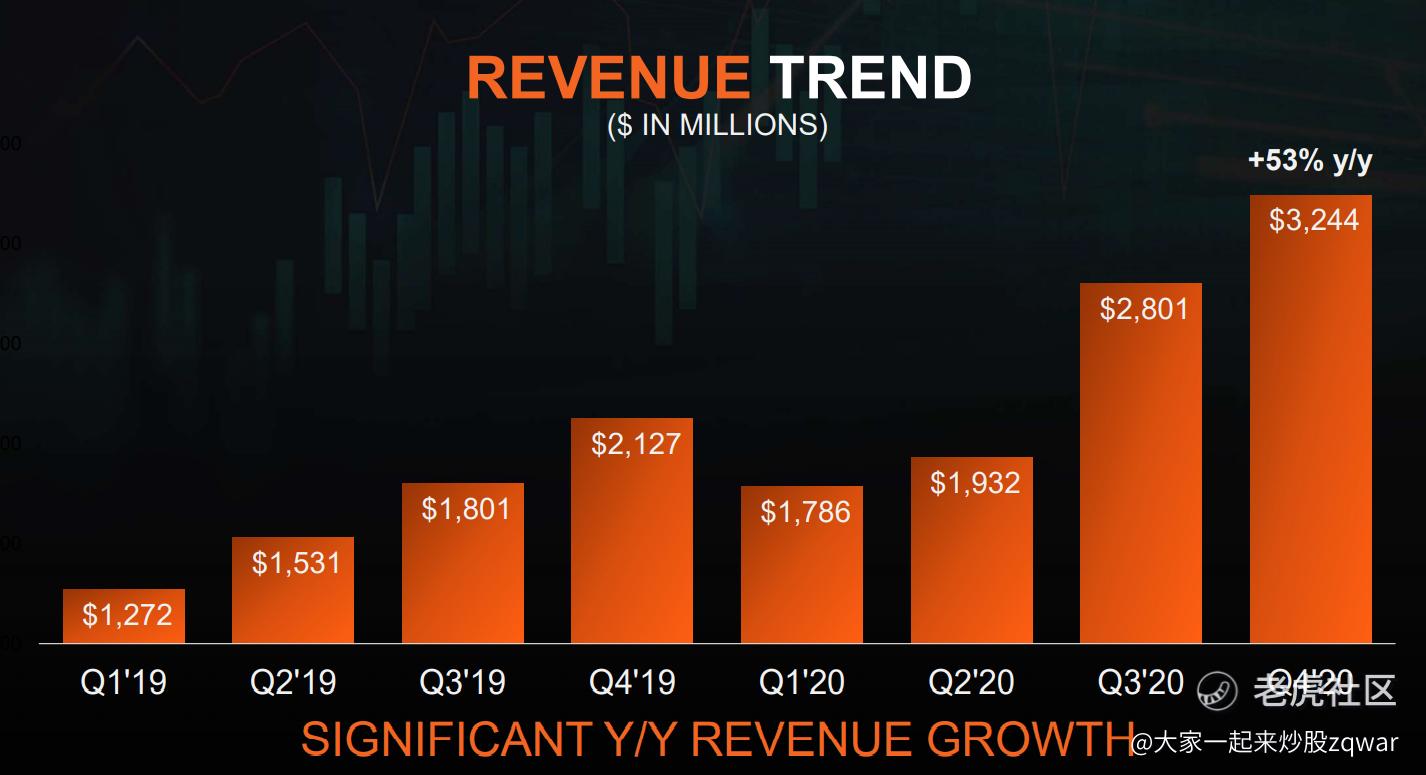

由于AMD之前一度崩溃,很不稳定,没法确定定芯片公司收入的周期。不过也可以大致判断为,17年以前每年第三季度收入最多,第一季度收入最少。19年以后,每年第四季度收入最多,第一季度收入最少。

横向对比intel。可以发现,intel非常稳定,每年第一季度收入最少,然后逐渐增加。只有2020年是逐渐减少的。而且每年第一季度营收,大致在去年第二三季度之间。

也就是说,目前的AMD走入了以前intel的稳定路线。而且,2021Q1的收入和2020Q4几乎持平,我认为是非常好的开始。要比以前INTEL的增长更猛一些。这里并不能因为第一季度的收入指引略微低于去年第四季度,就认为指引不好。

相对来说,可能分析师会认为之后的Margin保持不变是个槽点。但我个人觉得不是很重要。如果按AMD自己的指引,2021的EPS最少是1.8刀。如果随着收入的增多,高端服务器部门的增长,Operating Margin也有所增加的话。最终的每股收益还要更高,到2刀。当然这是在每个季度都不超过预期的前提下。

AMD2020年1月出2019全年财报的时候股价50,EPS0.64,PE78。目前股价95,EPS1.29,PE73。算是打平了股价的增长。如果按2021的预期,EPS1.8,对应现在股价PE是50左右。这是个比较合理的增速。当然如果没有宽松政策,我认为今年维持在PE50以下是可以接受的。所以如果随着收入的增加,Operating Margin增加,或者之后能够超过预期,AMD的的股价都会有上涨的空间。

另外,按以往每个季度的收入来看,Q1应该是最少的。2020年第一季度收入占全年18%,2019第一季度占全年收入19%。所以如果按第一季度占全年20%来看,如果2021Q1完成3.2B的收入,全年很有可能在16B左右。这样整个的EPS会增长到2.2-2.5。股价会得到更多支撑。

反过来说,也有可能是因为看到了第一季度的大幅超出预期,而全年增速不及Q1。所以大家觉得AMD可能类似疫情受益股,在疫情结束后需求降低;或者觉得芯片供给不足,导致2021不能全力生产。这两个原因也是有可能导致财报后跌的情况。

总结

我认为,AMD的全年财报和Q4财报非常好,未来指引也很不错。眼前有可能利空的是Margin不讨好投资人,电脑的热度随着已经结束而下降,供给不足。

其中我比较关心的是第三项。不过我对AMD和未来的芯片行业都还保持信心。长期看来,都是非常值得投资的。

另外AMD的故事之前写过一期【】显卡篇,但是没写完。后面的CPU篇,AMD/ATI合并篇,INTEL堕落,NVDA崛起,可以构成一个复杂的故事。也解释了为啥AMD适合挖矿。这个故事以后找时间再写。

精彩评论

加上英特尔难产,我确信AMD cpu.将有至少两年技术优势