一、基本信息

1.1 公司简介

$宜搜科技(02550)$ ,于2005年成立,致力于研发宜搜推荐引擎,并将之应用于多种应用场景,是中国最早从事人工智能推荐技术研发及应用的公司之一。公司基于宜搜推荐引擎,公司业务涵盖了数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务。于往绩记录期间各年度,公司超过90.0%的收益产生自数字阅读平台服务及数字营销服务下提供的广告服务。

1.2 招股信息

二、基本面分析

2.1 财务数据

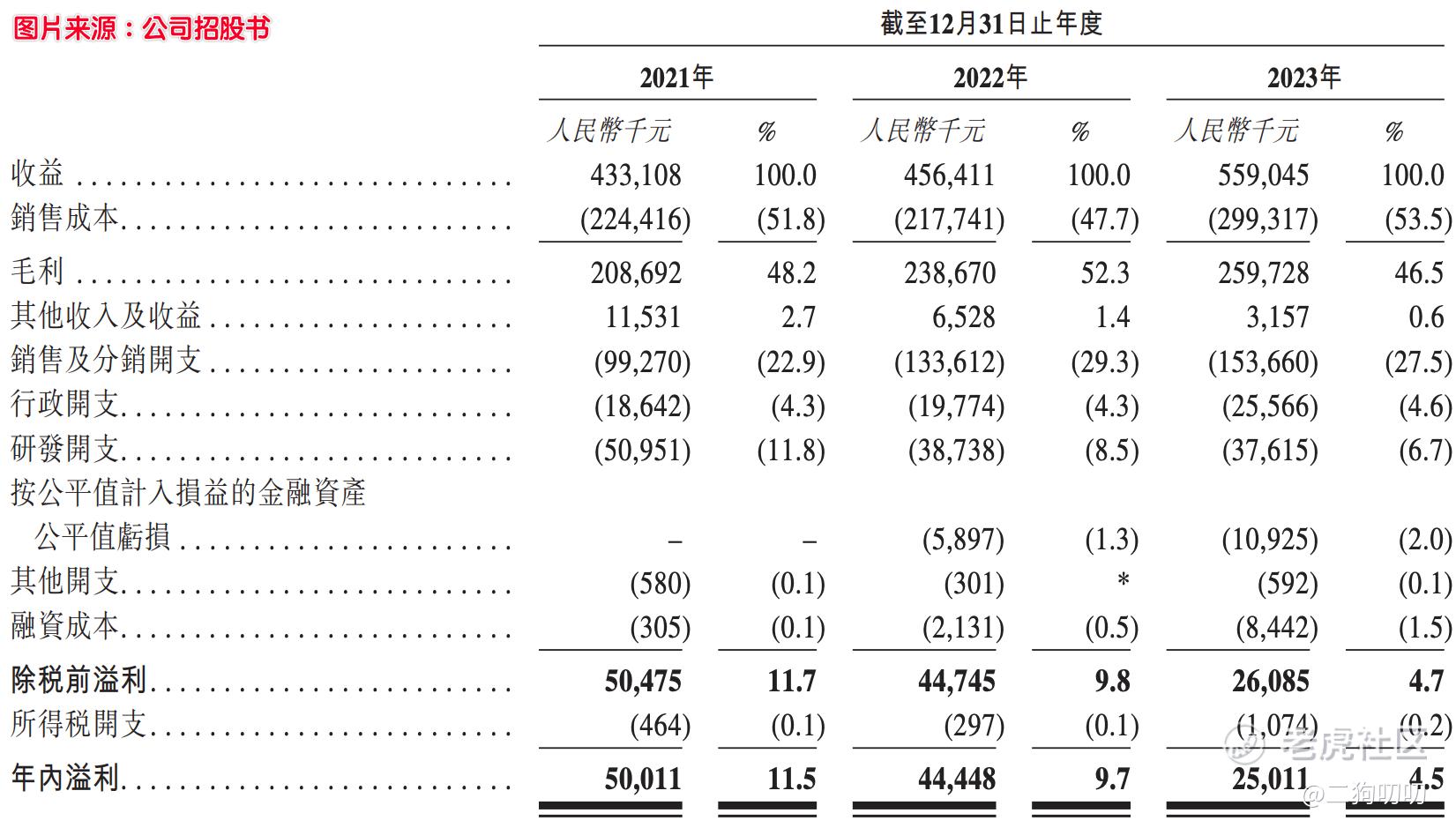

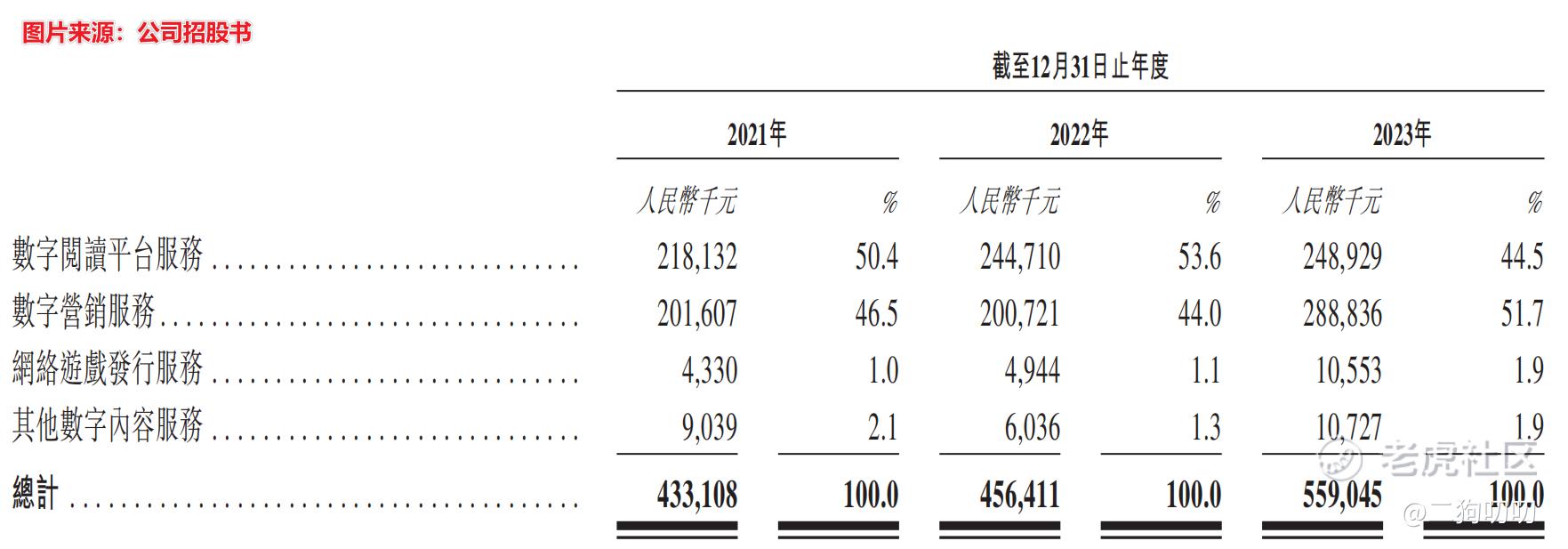

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为4.33亿元、4.56亿元、5.59亿元,年复合增长率为12.3%,这个增长率看起来还是很高的,不过国内数字阅读市场规模保持在17.4%增长率快速增长,很显然,公司的这个发展速度有点落后于平均水平了。

利润方面:公司在2021年、2022年以及2023年期间,实现毛利润分别为2.09亿元、2.39亿元、2.60亿元,年复合增长率为11.5%,同期毛利率分别为48.2%、52.3%、46.5%。虽然公司毛利率水平很高,但是毛利润年复合增长率其实是低于营收增速,更为重要的是公司毛利率有下降趋势。公司在2021年、2022年以及2023年期间,录得净利润分别为0.50亿元、0.44亿元、0.25亿元,公司在盈利方面一年不如一年。

2.2 行业发展

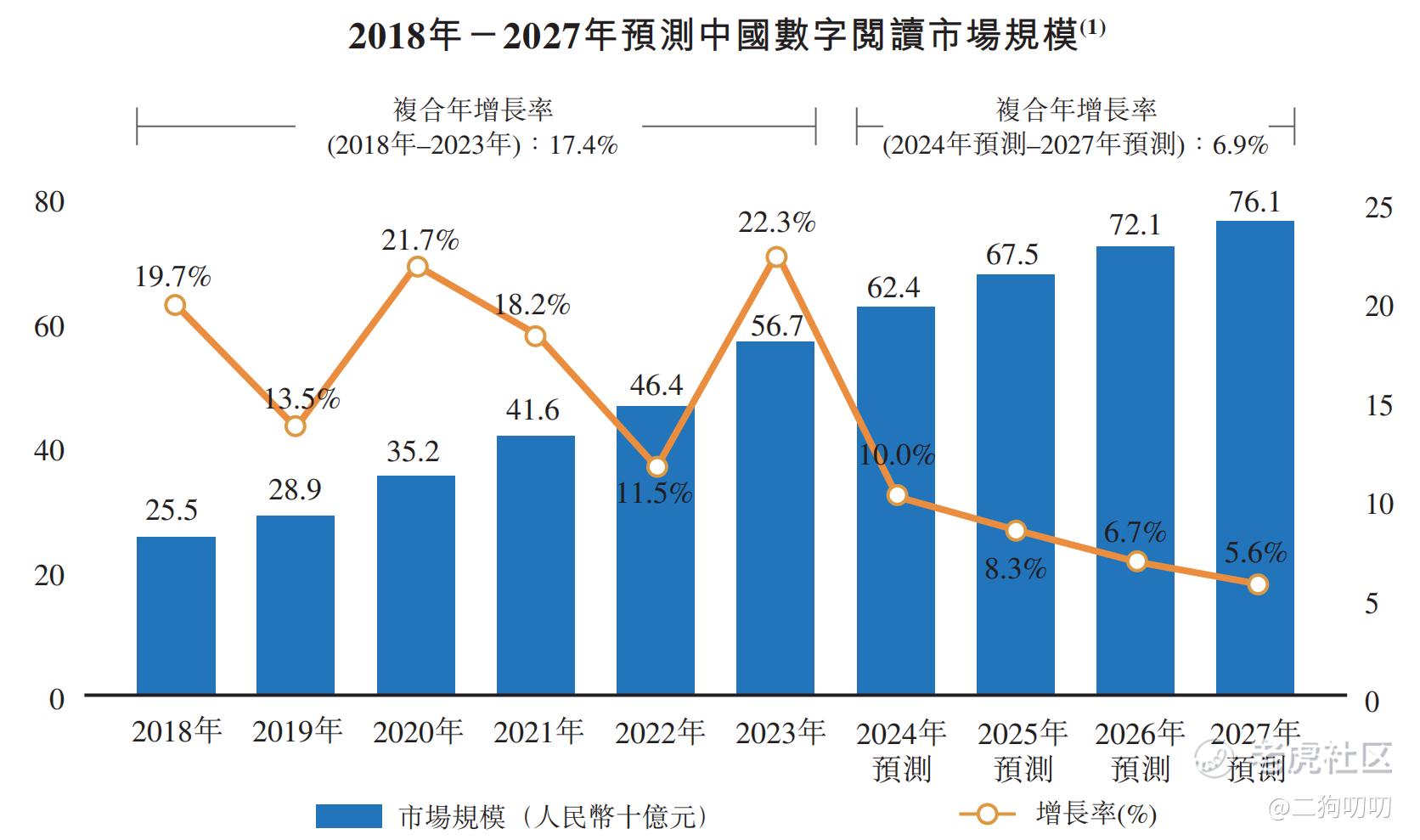

中国数字阅读市场在过去的几年里经历了显著的增长。从2018年的255亿元起步,到2023年,市场规模已跃升至567亿元,复合年增长率高达17.4%。这一显著增长主要得益于付费数字阅读服务的广泛扩展,以及包含广告的数字阅读模式所带来的广告收益的增加。

随着移动互联网行业的蓬勃发展,数字阅读市场受到了巨大的推动力。然而,与此同时,视频直播和短视频等新兴娱乐形式也对用户的时间和注意力构成了竞争。尽管如此,来自知识产权运营的收益预计将为中国数字阅读市场不久将来的增长提供重要动力。

根据预测,数字阅读市场的规模将在未来几年内继续扩大。预计从2024年的624亿元增长至2027年的761亿元,复合年增长率预计为6.9%。

2.3 公司地位

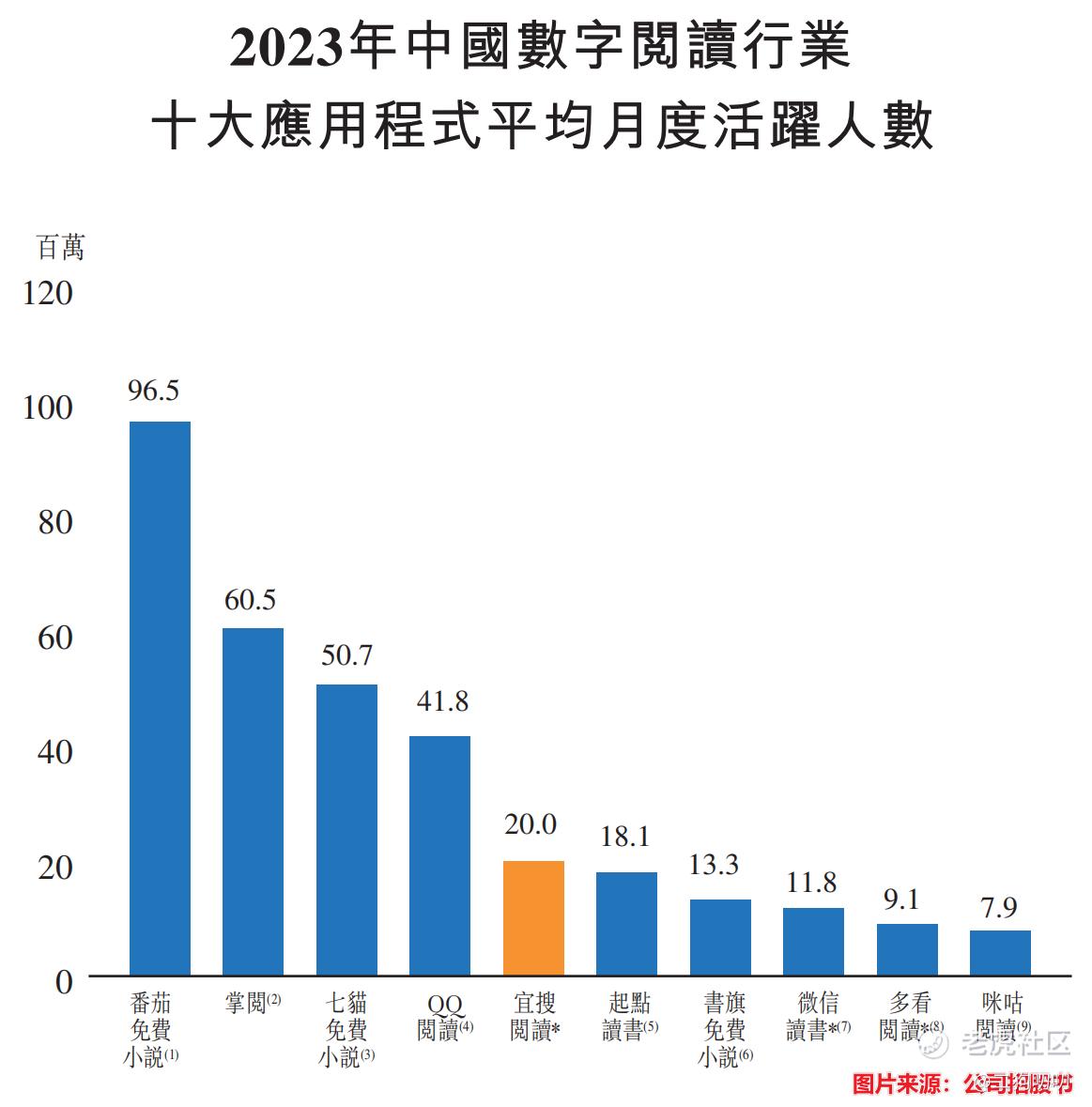

关于宜搜小说App在2023年的市场表现:

(1)平均月度活跃人数:

宜搜小说App在2023年的平均月度活跃人数约为2000万人。自2018年至2023年,宜搜小说App的平均月度活跃人数在中国数字阅读市场中排名前五。

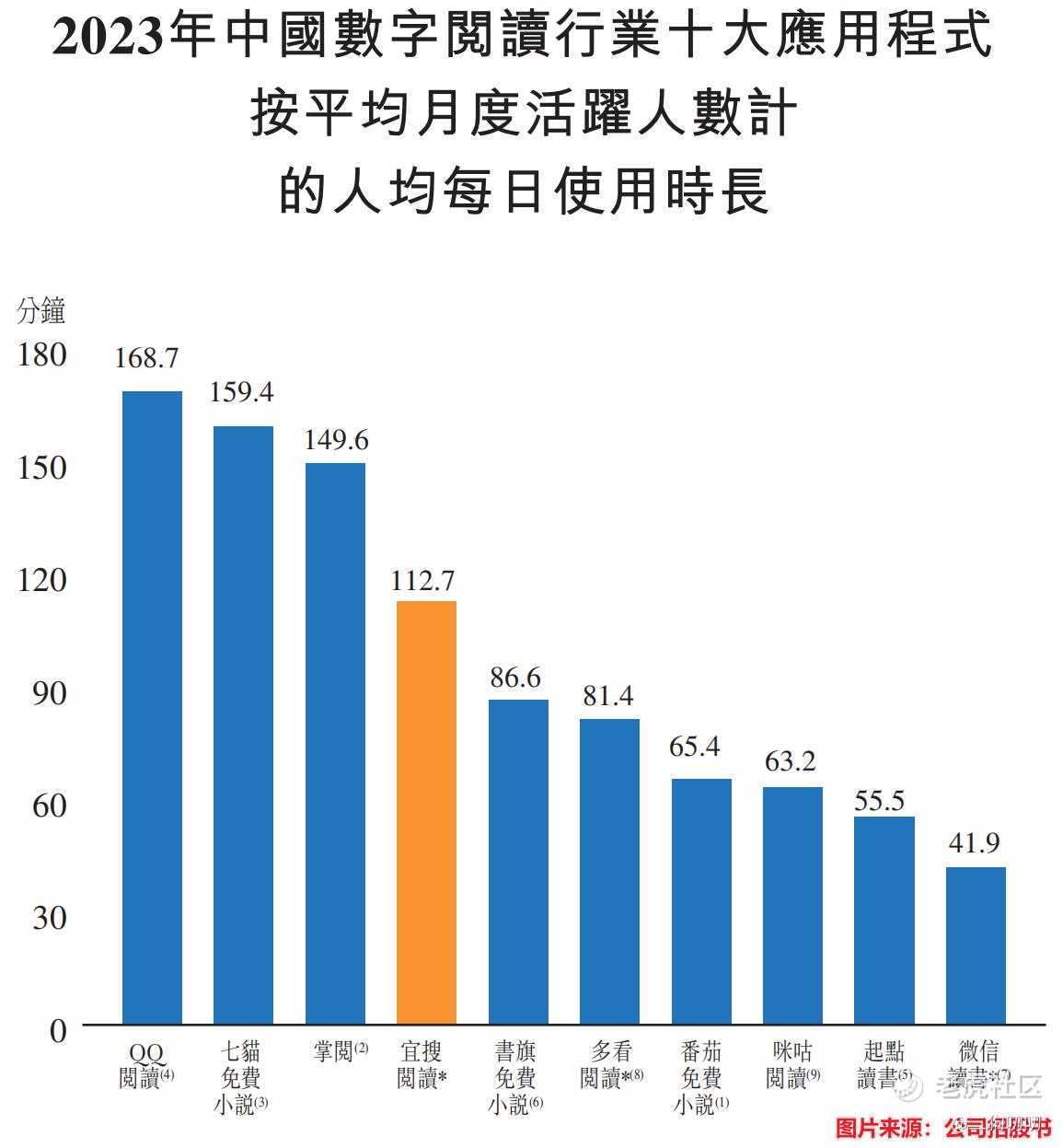

(2)平均每日使用时长:

宜搜小说App在2023年的平均每日使用时长为112.7分钟。在2023年中国数字阅读市场的十大应用程式(就人均每日使用时长而言)中,宜搜小说App排名第四。

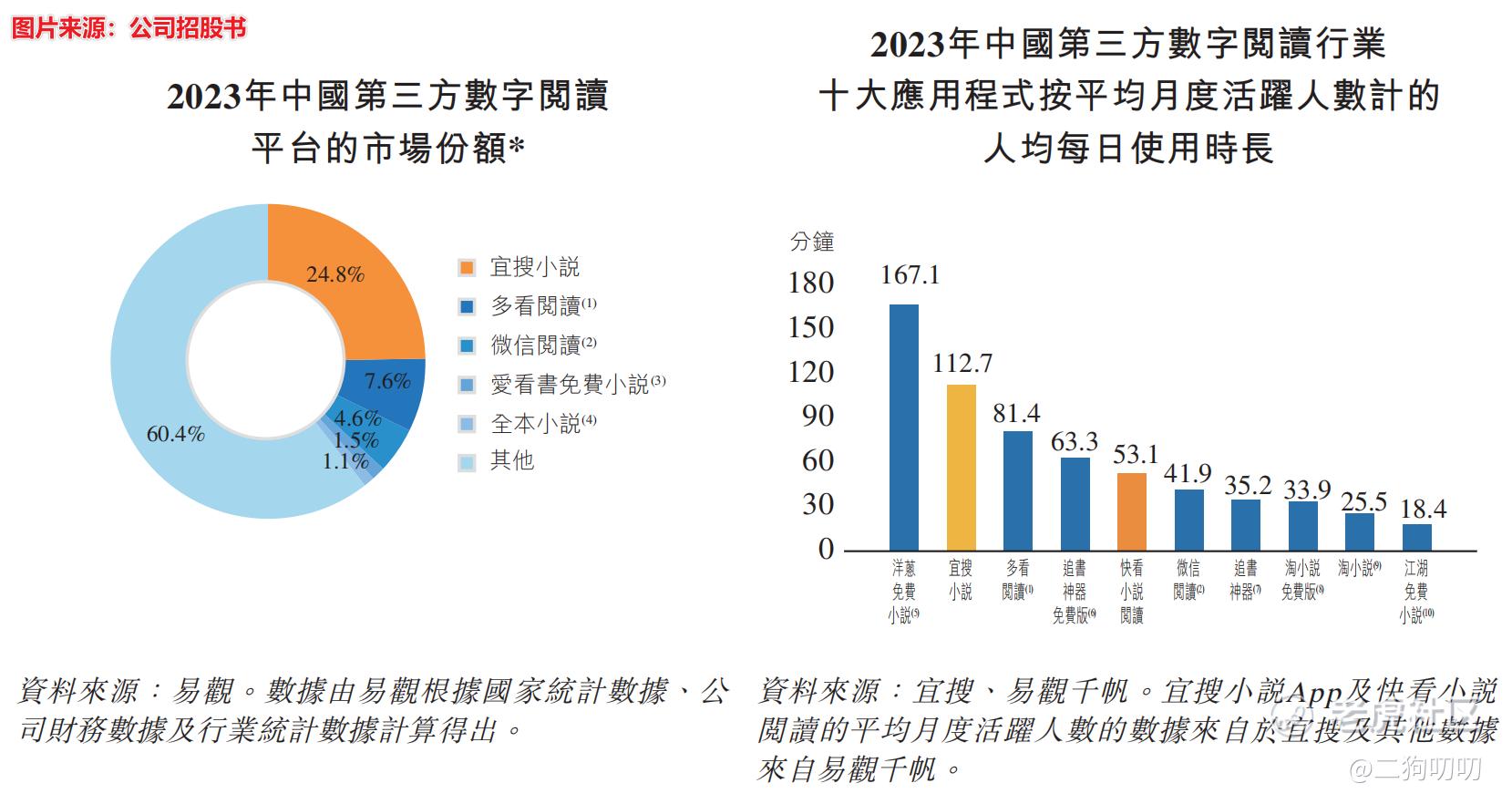

(3)第三方数字阅读市场

中国第三方数字阅读平台市场,宜搜小说App于2023年排名第一,按收益计占数字市场份额24.8%,超逾第二至第五大平台2023年的总市场份额。宜搜小说App于2023年的平均月度活跃人数约为20.0百万人,就平均月度活跃人数而言在中国所有第三方数字阅读平台排名第一。

2.4 业务板块

公司基于宜搜推荐引擎,公司业务涵盖了数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务,其中数字阅读平台服务是公司营收来源。

影数字阅读平台服务:作为一个第三方平台,主要依靠第三方内容提供商的数字阅读资源,通过预测用户偏好生成推荐策略及就此作出调整,依托宜搜系列阅读APP以包含广告的数字阅读服务或付费数字阅读服务,向用户智能推荐满足其个性化需求的合适文学内容。

数字营销服务:通过收集、分析和预测用户对广告内容的喜好,匹配广告客户的需求,并在合适的第三方广告渠道进行广告投放。

网络游戏发行服务:通过辨别、研判具有较高商业价值及强劲市场表现的网络游戏,基于宜搜推荐引擎对用户行为及其偏好游戏类别或内容的分析,将该游戏推荐给在自有平台及外部渠道的目标用户。

其他数字内容服务:基于公司对用户行为、内容偏好及付费意愿的分析,向用户推荐电信运营商的包括音乐及回铃音等各类数字内容在内的增值服务。

三、基石及保荐人分析

无。。。

四、中签率分析

香港公开发售148万股,每手500股,合计2960手,目前孖展已经10倍,最近港股打新热度有点起色,2024年第一季度港股打新还是很不错的,当然恒生指数就差强人意了,这也让港股打新的人气有所聚集,最终大概率会超过15倍,那么回拨30%,那么甲乙组各获4441手,按照6000-8000人申购,预计1手中签率在20%,申购15手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司营收情况还是很不错的,发展势头也算强劲,不过公司盈利能力还是偏弱一些,毕竟在数字内容市场已经被其他头部企业蚕食殆尽。

2、从知名度开看,公司是国内数字阅读市场排名前五,如果再加加个定语的话,第三方数字阅读市场排名第一,公司也算是圈内知名企业。

3、从基石投资看,没有基石投资,这个确实有点掉分不过公司背后的投资方阵容还是很强大,包括软银中国、上海盛大、复朴投资、琨玉资本、宏商资本、远致投资。

4、从市场环境看,公司所处的数字阅读市场已经趋于饱和状态,增速已经明显放缓,未来基本上就是几个大公司的天下,小公司基本不会有太大市场竞争力,公司上市后,有了资本市场加持,将来有机会可能会更进一步。

5、从估值来看,目前公司估值19-26亿港币之间,2017年公司在新三板上市,2019年公司摘牌市值12亿元,涨幅超50%,不过毕竟过了5年,公司这个价位也不算贵,同时在a股上市的 $掌阅科技(603533)$ ,2023年营收27亿元,市值85亿,而宜搜科技2023年营收5.56亿元,市值20亿,即使这样对比的话,公司这个价格也算合理。

6、从操作来看,公司本次发行1480万股,募资1亿港元,没有基石投资者,全部为流通盘,这个流通盘不算少,不过最近港股打新热度起来了,值得搞一搞,摸上一手,凑个热闹吧。

$一脉阳光(02522)$ $优博控股(08529)$ $恒生指数(HSI)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论

国内最大的第三方数字阅读平台对资本是没有吸引力的

看看阅文的情况就知道他接下来的走势

如果新股能做空的话我一定进去做空