不要根据预测买股票

股票投资领域中充斥着对股票市场未来几天、几个月甚至几年的走势预测。这些预测有的基于股价K线图,有的通过分析官方机构发布的消息,甚至有些纯粹是臆测。许多普通投资者根据这些预测作出买入或卖出的决定。例如,2023年底,市场对降息持乐观预期,认为美联储将多次降息,导致股市特别是房地产板块出现一波上涨。然而,2024年至今,华尔街对美联储降息次数的预期逐月递减(从最初的5次降至现在的1.5次),股市因此多次震荡。令人匪夷所思的是,即便是美联储主席也无法准确预测未来的加息或降息时机,那么市场上的机构和普通人又凭什么能够预测并且相信这些预测?在多次信誓旦旦的预测被打脸后,他们仍然乐此不疲。

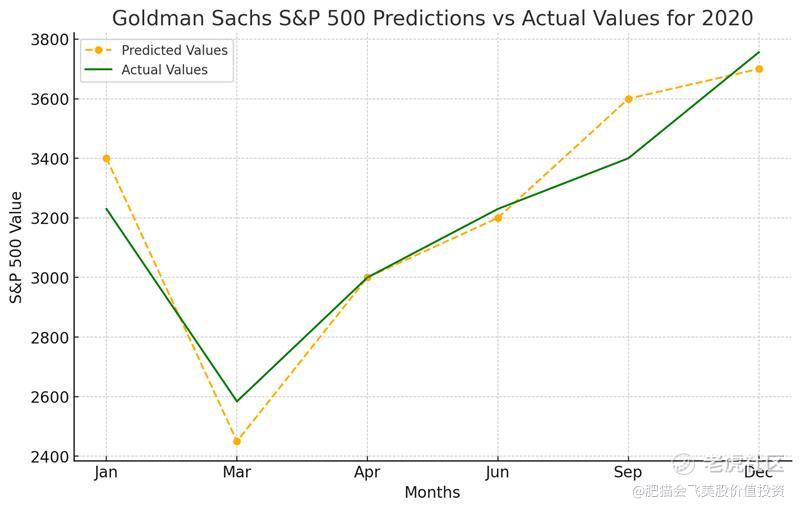

如果读者曾经像笔者一样关注过高盛2020年对 $标普500(.SPX)$ 的预测,会发现股市预测有多么善变和不靠谱。2020年初,高盛预测S&P 500会在年底达到3400点,理由是稳定的经济环境和持续的企业营收增长。然而,三月新冠疫情爆发,高盛悲观预测S&P 500会在年底跌至2237点,随后修改为2450点。四月,美国政府和美联储推出救市计划,高盛又修改预测,称S&P 500年底会恢复至3000点。六月,看到市场反弹快于预期,高盛再次修改预期为3200点。九月,尽管充满不确定性,高盛开始更为乐观地预测S&P 500年底可达3600点。随后十二月,高盛再一次修改预期为3700点。实际S&P 500收至3756点。下图比较了高盛在2020年不同月份对S&P 500年底点数的预测和当时的S&P 500真实值。我们可以很轻松得出结论,高盛的预测遵循的是马后炮原则——当前价格上涨,则预测12个月后价格上涨;反之,当前价格下跌,则预测12个月后价格下跌。如果你听从高盛的建议,那么你可能会1月买入,3月卖出,4月至8月观望(因年底预测值与当前值接近无利可图),直到9月再买入。如果1月和9月分别买入10000美元,3月和12月全部卖出,那么你将约亏损698美元。

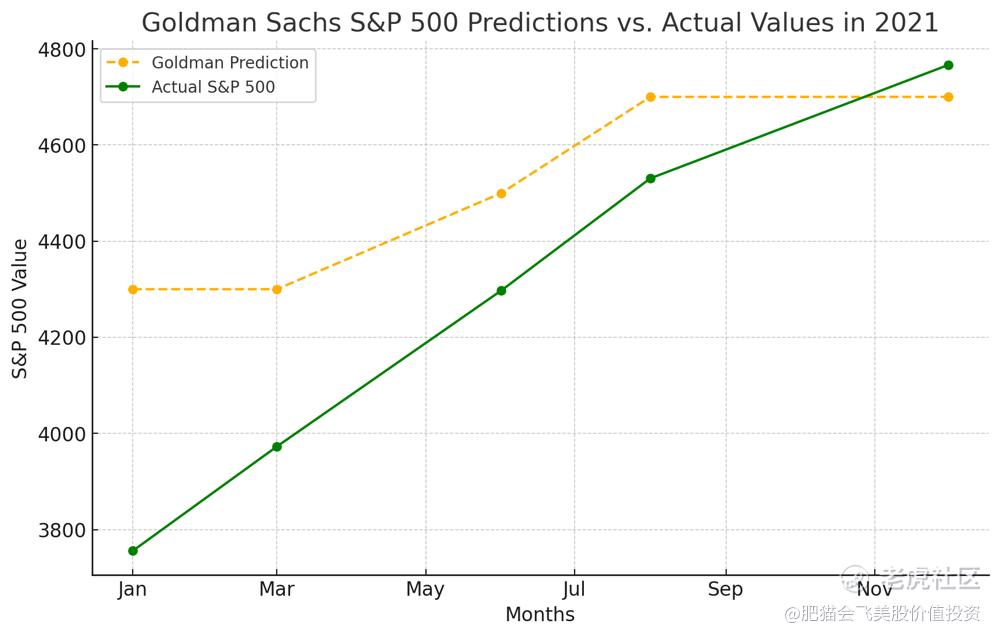

如果说2020年的新冠疫情难以预测导致预测准确率不佳,那么高盛在2021年的预测表现得更好吗?并没有!2021年初,高盛预测S&P 500在年底会达到4300点,理由是经济的持续复苏和正在进行的财政刺激措施,3月时重申了这一目标。6月,由于经济增长强于预期,高盛将目标上调至4500点。8月,因稳定的营收增长和低利率,再次将目标调整为4700点。市场上的预测总是要么过于保守,要么过度乐观。如果连像高盛这样的专业机构对未来的预测表现都如此不尽如人意,那么个人的预测又有多少可信度呢?

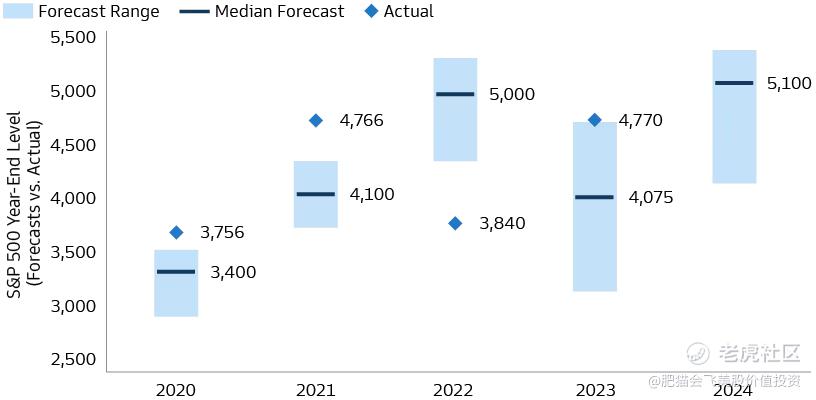

如果回顾过去五年专业机构对S&P 500年底值的预测,不仅预测范围很大且经常修改,而且结果还不准确。这种糟糕的表现不仅仅在某一年出现,而是几乎每年如此。

不仅宏观经济预测不可靠,华尔街对个股的预测也同样不准。下图展示了华尔街40名分析师对 $英伟达(NVDA)$ 未来12个月目标价的预测。2022年5月1日,当时NVDA股价为185.47美元,预测12个月后的目标价为325.68美元,这一预测与实际情况接近。然而,随着股价在2022年5月至11月期间不断下跌,这些“富有远见”的分析师们纷纷调低了目标价,导致目标价与真实股价的差距越来越大。那些听信华尔街分析师预测的普通投资者在2023年上半年卖出NVDA,现在只能对着高企的股价捶胸顿足。

也许有人会为这些不准确的预测辩解,认为NVDA的营收增长迅速,难以预测。诚然如此。然而,对于 $谷歌(GOOG)$ 、 $Meta Platforms(META)$ 和 微软MSFT 的预测同样遵循着马后炮的模式。这些分析师可以根据当前股价的涨跌随时调整12个月后的预期,而不需要承担任何后果。而你听信他们的预测造成的损失,又有谁来帮你承担呢?

既然未来无法预测,那我们能依靠什么呢?其实,在《看懂美股:什么才算低估值,这是最好的答案》一文中,我们已经给出了答案:我们所能依靠的是公司竞争力的持续性和盈利能力的稳定性。虽然未来不可预测,但优秀的商业模式大概率会保证未来和过去类似的盈利水平。在同一篇文章中,我们提到苹果 $苹果(AAPL)$ 就是符合这一标准的优秀公司。因此,华尔街对AAPL的股价预测也相对准确。

最后,我们想以传奇投资者彼得·林奇的名言结束这篇文章:“Don’t buy on hope. Buy on facts.” (“不要基于希望购买,要基于事实购买。”) 对股价走势的预测本质上是一种一厢情愿的想法。可持续的竞争优势和稳定的盈利能力才是我们能依靠的事实。

精彩评论