X射线的发现是人类历史上影响最大的事件之一,至此,人类探寻疾病、确认病灶不再只依赖经验。它为人类带来了数不尽的福祉,发现者伦琴因此获得了第一届诺贝尔物理学奖。

从X射线到后来的超声波、CT,再到磁共振MRI,今天,医学影像,也就是俗称的“拍片”,成为了医生确认疾病的最重要依据。

近些年来,医学影像相关企业在资本市场上频频崭露头角。例如2022年,主营医学影像设备的联影医疗登录科创板,上市首日市值超过1500亿元,成为当时科创板年内最大的IPO。

但此前,市场上还没有第三方医学影像服务企业上市。近期,关注到江西一脉阳光集团股份有限公司通过港交所聆讯,并于5月30日开启招股。不出意外,其将成为中国医学影像服务第一股。 $一脉阳光(02522)$

总的来说,第三方医学影像中心目前市场渗透率低、政策支持力度大、市场空间广阔,一脉阳光作为行业领头企业,或将快速扩张。

一、发展迅速,公司营收毛利持续高增

医学影像产业链可以简单划分为上游医学设备供应商、中游医学影像检查诊断中心和下游患者端。其中游市场的参与者包括公立医院、私立医院和第三方医学影像中心。

2013年颁布的《关于促进健康服务业发展的若干意见》中,着重强调,引导发展专业的医学影像中心和检验中心。成立于2014年的一脉阳光,则顺应政策指向,紧抓医疗市场服务的供需矛盾点,逐步发展壮大。

(来源:招股书)

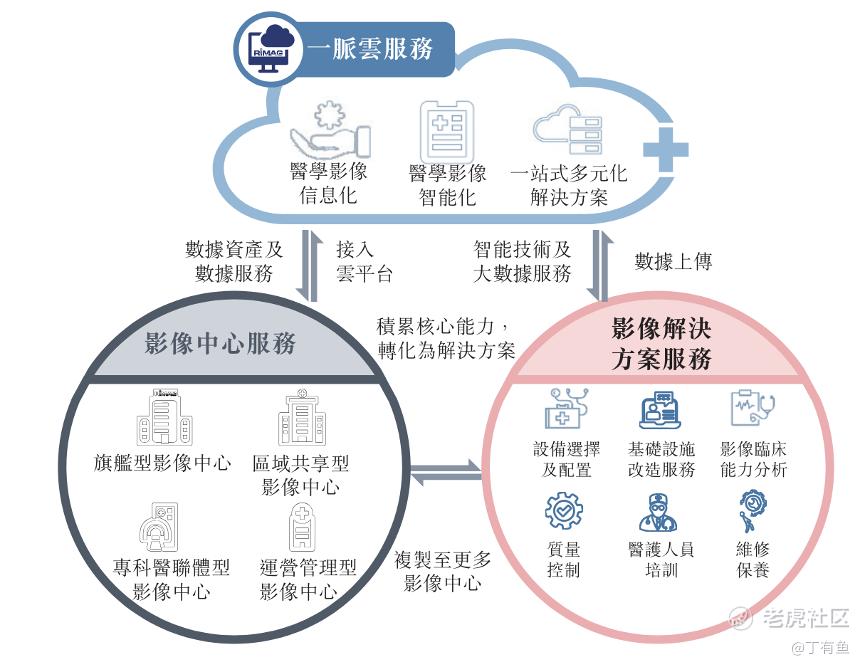

简单来说,目前一脉阳光主要有三部分业务收入来源。

1、影像中心服务

透过旗舰型影像中心为患者提供影像检查及诊断服务,截至2023年底,一脉阳光共有9家旗舰型影像中心、24家区域共享型影像中心、50家专科医联体型影像中心及14家运营管理型影像中心,覆盖17个省,延伸至59个县级行政区。

2023年,影像中心服务的收入占到一脉阳光总收入的68.7%。

2、影像解决方案服务

帮助医院等医疗机构选择和采购合适的影像设备,并提供配套的模块化解决方案,以提升设备使用价值。2023年,影像解决方案收入占到一脉阳光总收入的30%。

3、一脉云服务

为一脉阳光的影像中心服务提供信息化管理和数据驱动运营的支持。自2018年起,一脉云开始商业化运作,并向整个中国医学影像行业提供服务。

经过多年发展,目前97家影像中心中,已有84家达到收支平衡。旗舰型影像中心、区域共享型影像中心、专科医联体型影像中心及运营管理型影像中心,收支平衡的比例分别为55.6%、100%、86%和85.7%。

(来源:招股书)

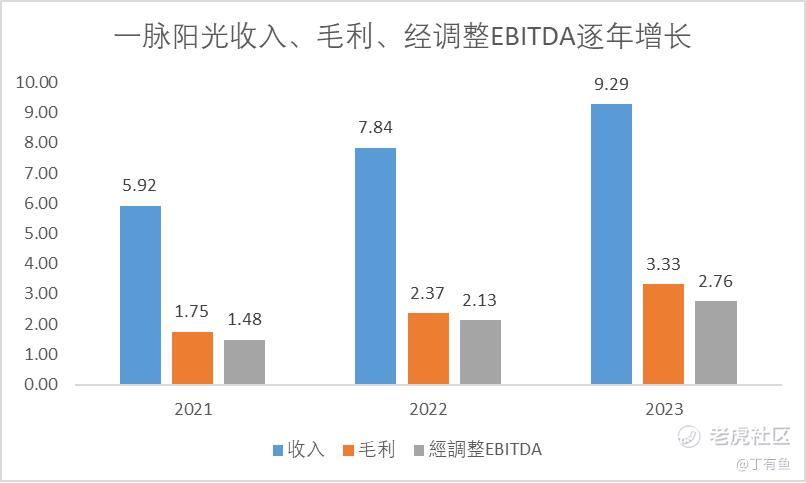

与此对应的是,一脉阳光业绩多年稳步增长。2023年,一脉阳光总收入为9.28亿元,过去三年复合增长率达到25.3%。其2023年的毛利为3.32亿元,同比增加40.4%,过去三年复合增长率达到37.8%。

(来源:招股书)

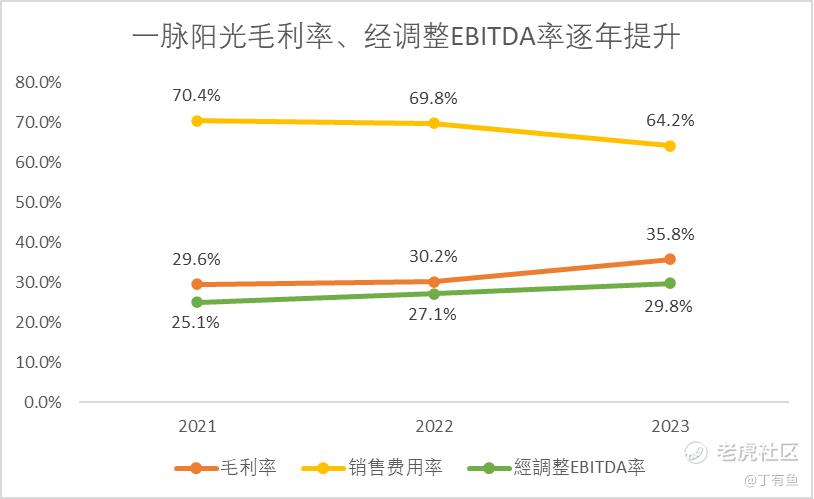

同时,一脉阳光的各项利润率也在持续提升。毛利率由2021年的29.6%上升到2023年的35.8%;经调整EBITDA率由2021年的25.1%上升到2023年29.8%;销售费用率从2021年的70.4%下降至2023年的64.2%。同时,2023年公司经调整净利润5999万元,成功实现盈利。

二、市场前景广阔,医学影像中心仍供不应求

目前我国的医学影像检测市场依旧是以公立医院为主,第三方医学影像中心市场市场份额约为1.1%。

类比的是,美国影像市场规模达到一千亿美元,其中40%的市场贡献来自于第三方独立影像中心。美国第三方医学影像中心达到6000家,而中国仅有80余家获得许可证的相关公司。

我国第三方医学影像服务市场还处在非常初步的阶段,这给了一脉阳光挖掘更多市场空间的机会。

其一,当前我国县级及县级医院以下的基层医疗系统高端医学影像设备依旧非常欠缺,且缺乏熟练的医生,国家鼓励透过大型连锁运营模式,发展第三方医学影像中心,并重点支持在县级行政区设立第三方区域共享型影像中心。

一脉阳光有相当一部分的影像中心设立于县级行政区,未来在县域医疗和基层医疗体系中将发挥巨大的作用。

其二,高端的医学影像检查设备及中心建设前期成本投入巨大,属于重资产模式,行业准入壁垒高。

根据招股书,一脉阳光平均首次收支平衡期和平均现金回报投资期都比较长。仔细想来,这种业务属性,对一脉阳光而言反倒是护城河。因为市场进入期早及规模化布局,一脉阳光在产业链上游即影像设备厂商等处已有议价权,且前期重资产的投入对企业的财务管理水平有着很高的要求。从长期的经营管理过程中建立起的渠道优势和资金管理能力角度出发,竞争对手想要后来居上会比较困难。

(来源:招股书)

其三,与发达国家相比,我国的CT、MRI、PET/CT装机量不足,渗透率较低。

数据显示,日本和美国的每百万人均CT装机量,分别是中国的3.7倍及1.5倍;日本和美国的每百万人均MRI装机量分别是中国的4.1倍及2.9倍;以及日本和美国的每百万人均PET/CT装机量分别是中国的8.2倍及10.2倍。

其四,未来,我国会持续加快建立分级诊疗制度。鉴于公立医院长期供不应求的事实,在分级诊疗制度逐渐成熟之后,患者也会逐步往第三方影像中心分流。

根据弗若斯特沙利文的数据,中国医学影像服务市场规模由2018年的人民币1,474亿元增长至2023年的人民币2,709亿元,复合年增长率为12.9%,预期2030年将达到人民币6,615亿元。

中国第三方医学影像中心市场规模由2018年的8亿元增至2023年的29亿元,复合年增长率达到29.0%,预计到2030年增至186亿元。

(来源:弗若斯特沙利文)

当前,一脉阳光在与同行业的竞争中也处于领先地位。

按2023年患者支付的费用计,一脉阳光在中国所有第三方医学影像中心运营商中排名第一;而按2023年影像中心产生的收入计,一脉阳光在中国所有第三方医学影像中心中排名第二。

一脉阳光的许可证、覆盖的县区数目、运营的影像中心数目远高于其他主要竞争对手,也是中国唯一一家为整个医学影像产业链提供多元化影像服务及价值的医学影像平台运营商及管理者。

(来源:招股书)

三、IPO募资助力商业版图扩张,股东阵容豪华

一脉阳光此次IPO募资金额的一半,将用于扩充医学影像中心网络,助力其扩大规模和市场份额。

招股书显示,一脉阳光已与五家AI产品提供商签署了战略合作协议。据了解,一脉阳光的AI综合平台集成了为影像医生提供诊断的多种辅助工具。不难猜测,影像中心运营管理以及赋能服务,必然是一脉阳光未来重要支撑工具,也是后续收入的预期增长点之一。

在融资方面,一脉阳光上市前已经完成了多轮融资,股东阵容堪称豪华,包括高盛、中金、中国人保、江西国资、百度、京东健康、奥博资本OrbiMed等均参与其中,并囊括了资本端、产业端、应用端等头部投资机构。

(来源:医药魔方)

本次IPO,一脉阳光引入3名基石投资者,江西赣江卓投、联影医疗和新锐医疗,共计认购1.21亿港元。按招股中位数15.7港元计算,IPO募资约2.238亿港元,市值约55.94亿港元。由此测算,公司2023年底的市销率和市净率分别为6.75和4.19。

(来源:iFind,招股书整理)

伴随港股回暖,预计上市后,一脉阳光市值或有不错提升空间。

精彩评论