一、基本信息

1.1 公司简介

$一脉阳光(02522)$ ,是国内一家领先第三方医学影像专科医疗集团,专业从事医学影像中心投资运营,医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务。核心业务包括影像中心服务、影像解决方案服务、一脉云服务。于2023年,公司在中国所有第三方医学影像中心运营商中排名第一;而按2023年影像中心产生的收入计,公司在中国所有第三方医学影像中心中排名第二。

1.2 招股信息

二、基本面分析

2.1 财务数据

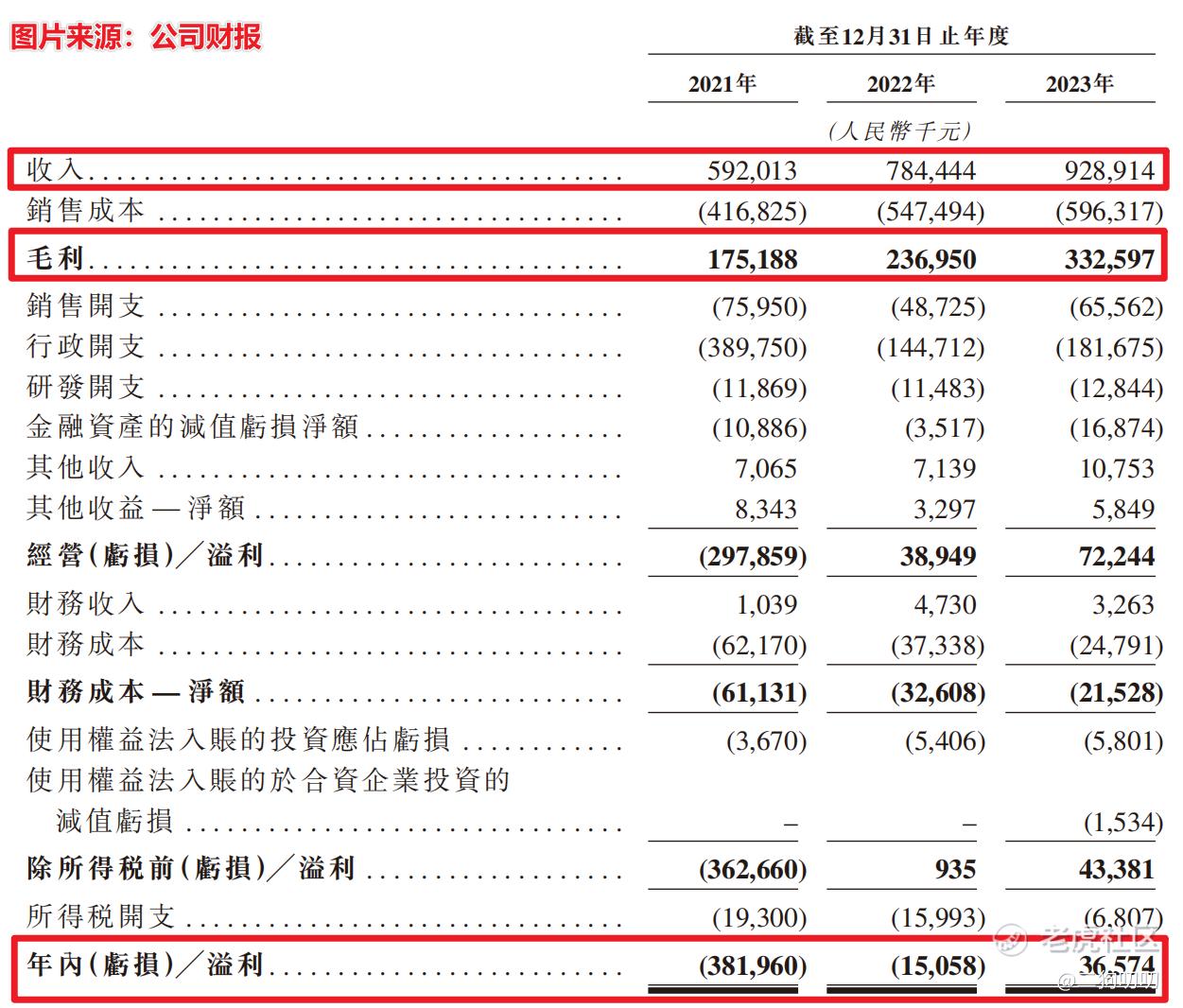

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为5.92亿元、7.84亿元、9.29亿元,年复合增长率为25.3%,这个增长率看起来还是很高的,不过国内第三方影像中心市场规模保持在29%增长率快速增长,很显然,公司的这个发展速度有点落后于平均水平了。

利润方面:公司在2021年、2022年以及2023年期间,实现毛利润分别为1.75亿元、2.37亿元、3.33亿元,年复合增长率为37.94%,同期毛利率分别为29.6%、30.2%、35.8%。虽然公司营收增长率低于行业平均水平,不过在盈利方面还是很强势,毛利润年复合增长率远超营收增速,更为重要的是公司毛利率也在稳步提升。公司在2021年、2022年以及2023年期间,录得净利润分别为-3.82亿元、-0.15亿元、0.37亿元,公司在2023年扭亏为盈。

2.2 行业发展

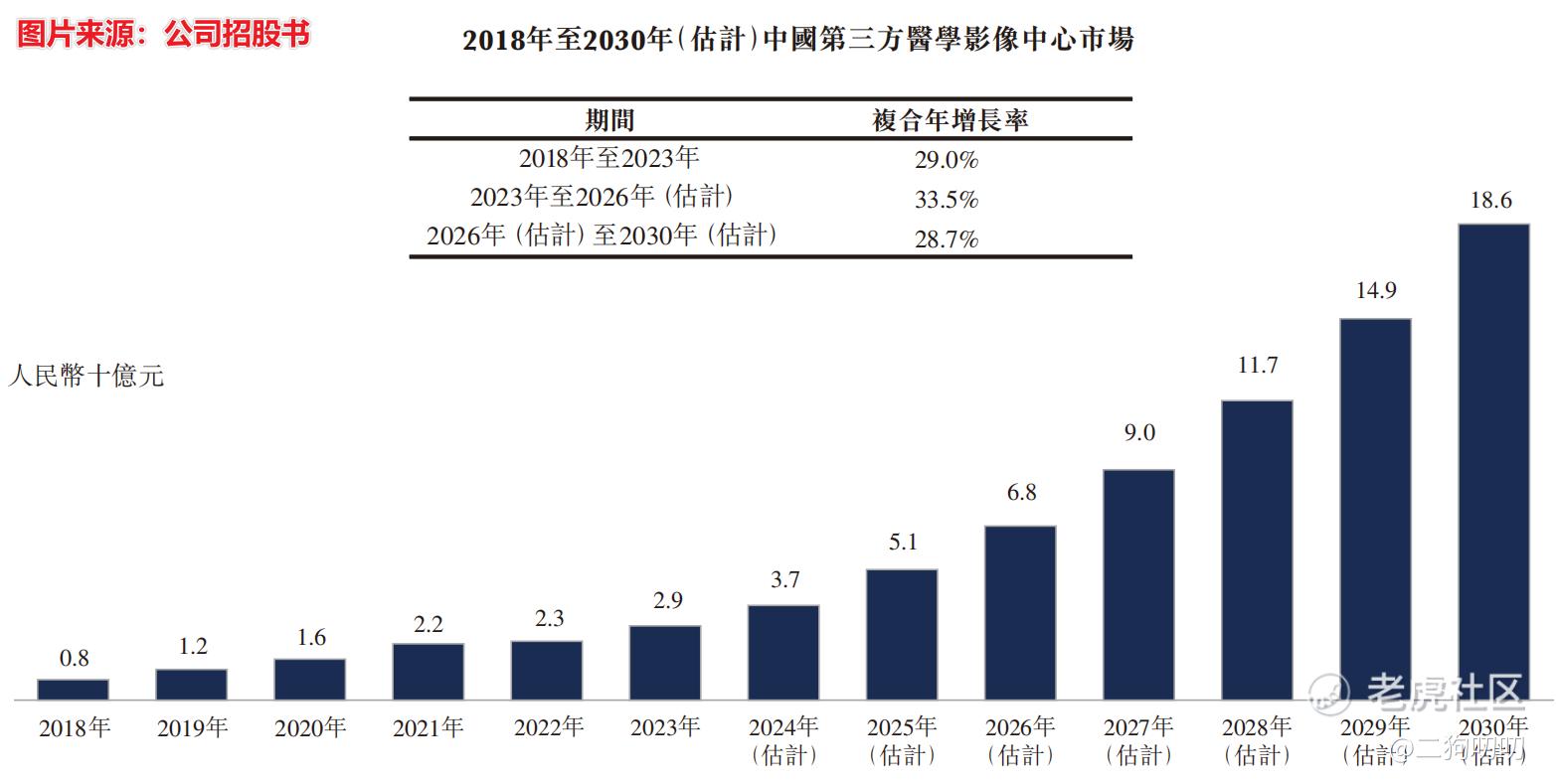

国内第三方医学影像中心市场起步晚且发展时间较短,因此国内市场依然处于早期阶段,市场规模相对较小,呈现相对大的增长潜力。

根据最新资料显示,国内仅有163张有效的第三方医学影像中心许可证。而这些许可证仅由约80家公司拥有。即使考虑到一证多址的情形,中国第三方医学影像中心的数量也远远不及美国第三方医学影像中心的数量。美国第三方医学影像中心市场已有30多年历史,且已建立超过6000家第三方医学影像中心。

根据弗若斯特沙利文的资料,按收入计,中国第三方医学影像中心市场规模由2018年的人民币8亿元增长至2023年的人民币29亿元,复合年增长率为29.0%,预期到2030年将达到人民币186亿元,2023年至2030年的复合年增长率为30.7%。

2.3 公司地位

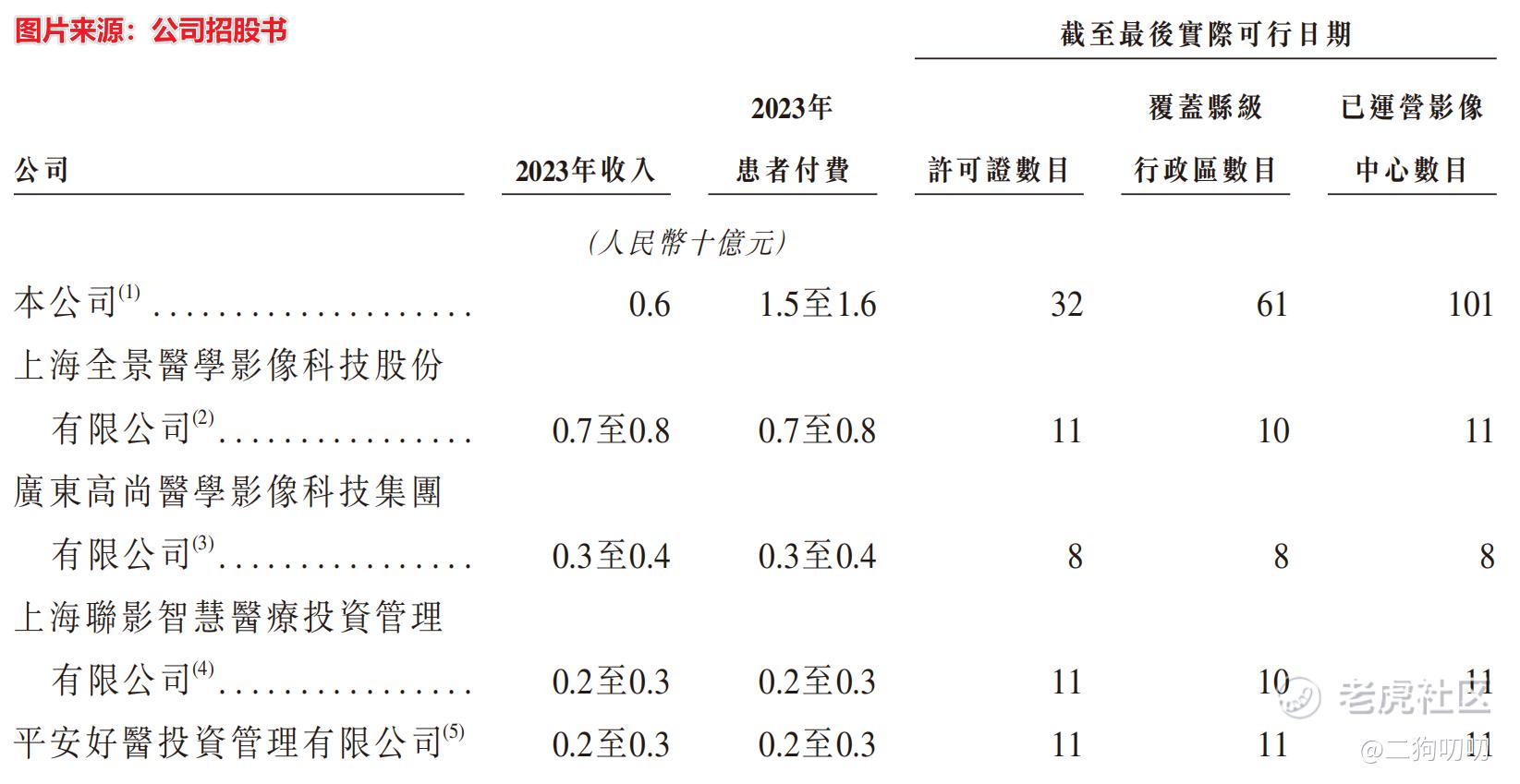

根据公司招股书显示,按医学影像中心网点数目、设备数目、以我们作为其主要工作场所注册的执业影像医生的注册数目、日均检查量及患者支付的费用计,公司于2023年在国内所有第三方医学影像中心运营商中排名第一;而按2023年影像中心产生的收入计,公司在国内所有第三方医学影像中心中排名第二。

2.4 业务板块

公司核心业务包括影像中心服务、影像解决方案服务、一脉云服务,其中影像中心服务是公司营收来源。

影像中心服务 :透过旗舰型影像中心为患者及其他医疗保健消费者提供影像检查及诊断服务。此外,公司透过区域共享型影像中心、专科医联体型影像中心及运营管理型影像中心,根据医疗机构的需求为其提供医学影像服务、设备选择及配置、基础设施改造服务以及运营管理服务等,并根据所提供的服务内容向医疗机构收取服务费。

影像解决方案服务:主要帮助医院等医疗机构客户选择及采购满足他们发展需要的合适影像设备,以及提供一系列配套模块化解决方案,将影像设备的使用价值最大化。

一脉云服务:向客户授权使用我们的一脉云平台或其中的部分模块,同时提供后续的数据存储、数据分析等服务,按存储量及使用情况向客户收取服务费或固定年费等。

三、基石及保荐人分析

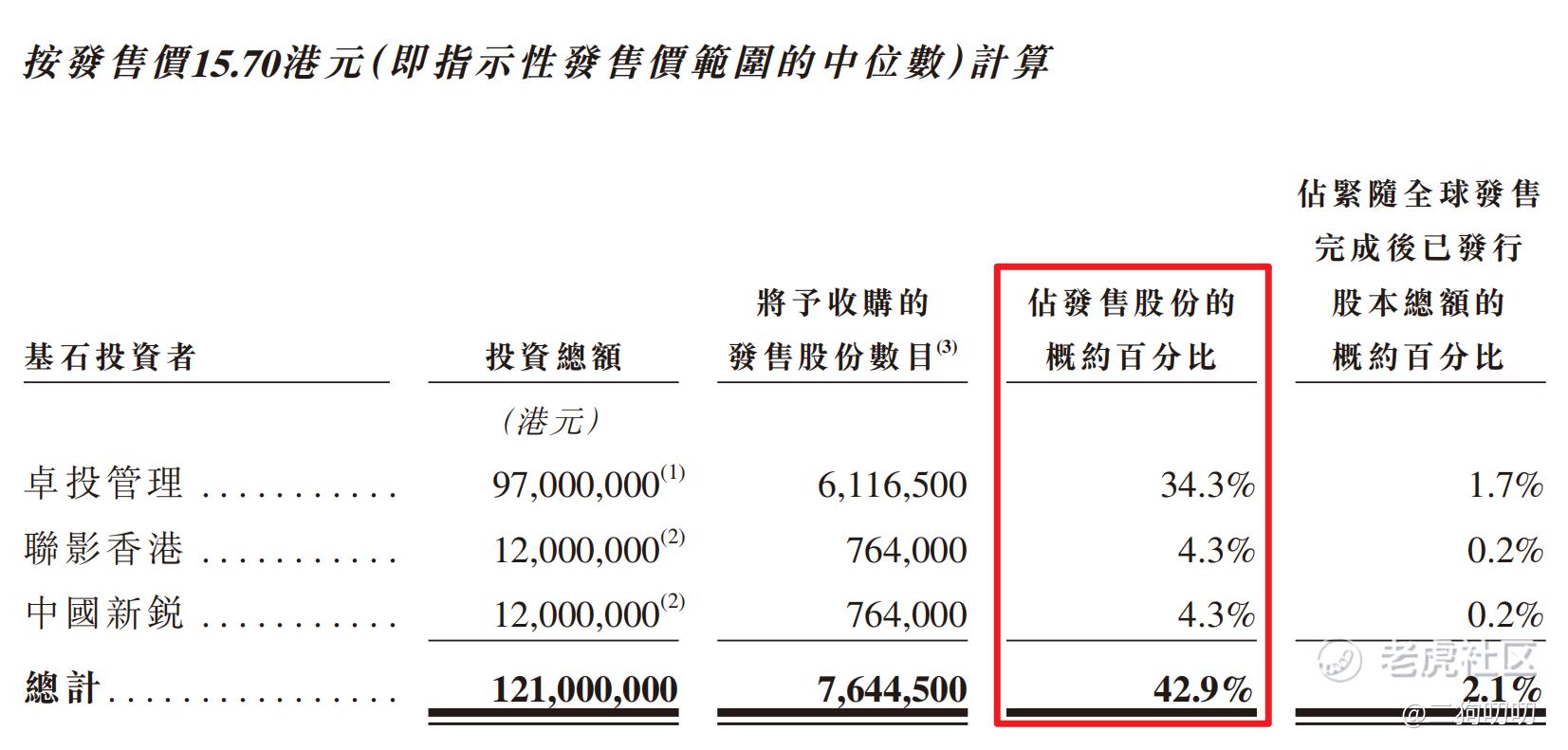

公司本次ipo共引进3名基石投资者,卓投管理、联影香港以及中国新锐,分别认购0.97亿港元、0.12亿港元、0.12亿港元,按照发行价中间价计算,认购股份总数占总发行数分别为34.3%、4.3%、4.3%,合计认购比例为42.9%,这认购比例还是比较高的,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售178.2万股,每手500股,合计3564手,目前孖展已经20倍,最近港股打新热度有点起色,2024年第一季度港股打新还是很不错的,当然恒生指数就差强人意了,这也让港股打新的人气有所聚集,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获4450手,按照0.8-1.2w人申购,预计1手中签率在30%,申购10手稳中1手。。。。

五、新股的综合分析及评级

1、从基本面来看,公司营收情况还是很不错的,发展势头很强劲,公司2023年已经开始盈利,随着公司上市,资本市场也会促进公司进一步发展。值得一提的是,公司本次ipo募集资金的50%用于扩充医学影像中心网络,预计2025年年底公司将会扩建11个区域共享医疗影像中心,17家专科医联体型影像中心以及2家省会旗舰型影响中心。

2、从知名度开看,公司是国内所有第三方医学影像中心运营商中排名第一,按照2023年影像中心产生的收入计,公司在国内所有第三方医学影像中心中排名第二。

3、从基石投资看,本次 IPO 引进 3个基石投资人,这3家累计认购超过40%,这个认购还算可以,说得过去。

4、从市场环境看,公司所处的第三方影像中心市场未来发展潜力巨大,属于蓝海赛道,而公司目前已经成为行业龙头,本次登陆资本市场,借助资本市场力量,将会进一步巩固龙头地位。

5、从估值来看,目前公司估值52-59亿港币之间,公司在ipo之前已经完成完成了6轮超11亿元融资,最后一轮融资后,一脉阳光估值49.61亿元,折合53.4亿港元,这么看的话,也算是中规中矩。值得一提的是,公司背后投资方既有中金资本、高盛、奥博资本、中国人寿等顶级资本,也有京东健康、百度风投等产业投资方。

6、从操作来看,公司本次发行1781万股,募资2.2亿港元,而超过40%已经基石投资者认购,剩下的流通股接近60%,大概在散户韭菜身上的流通市值差不多1.1亿左右,这个流通盘不算少,不过公司质地也不错,值得搞一搞,摸上一手,涨个20%,就能赚1000块,还是很不错的。当然跌个10%,肉也是很疼的。

$恒生指数(HSI)$ $宜搜科技(02550)$ $优博控股(08529)$ $恒生科技指数(HSTECH)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论

国内最大第三方医学影像中心运营商,就这江湖地位,我就看好她

为了表达对你的认同,暗盘摸一手

研究过他的招股书,只是还没有实现盈利