首先财报最重要的就是看它的财务指标情况,在2020年的第四季度,特斯拉依然是实现盈利的,这是一个相当不错的表现。特斯拉第四季度的营收也是超过了市场的一个预期,唯一的不足就是它第四季度净利润只有2.7亿美元,而市场的预期要达到7.63亿美元,其实是一个比较大的差距。特斯拉盈利能力的下降,它主要归功于是中国Model 3和Model Y 的持续降价,因为降价的缘故就导致利润空间被压缩了。

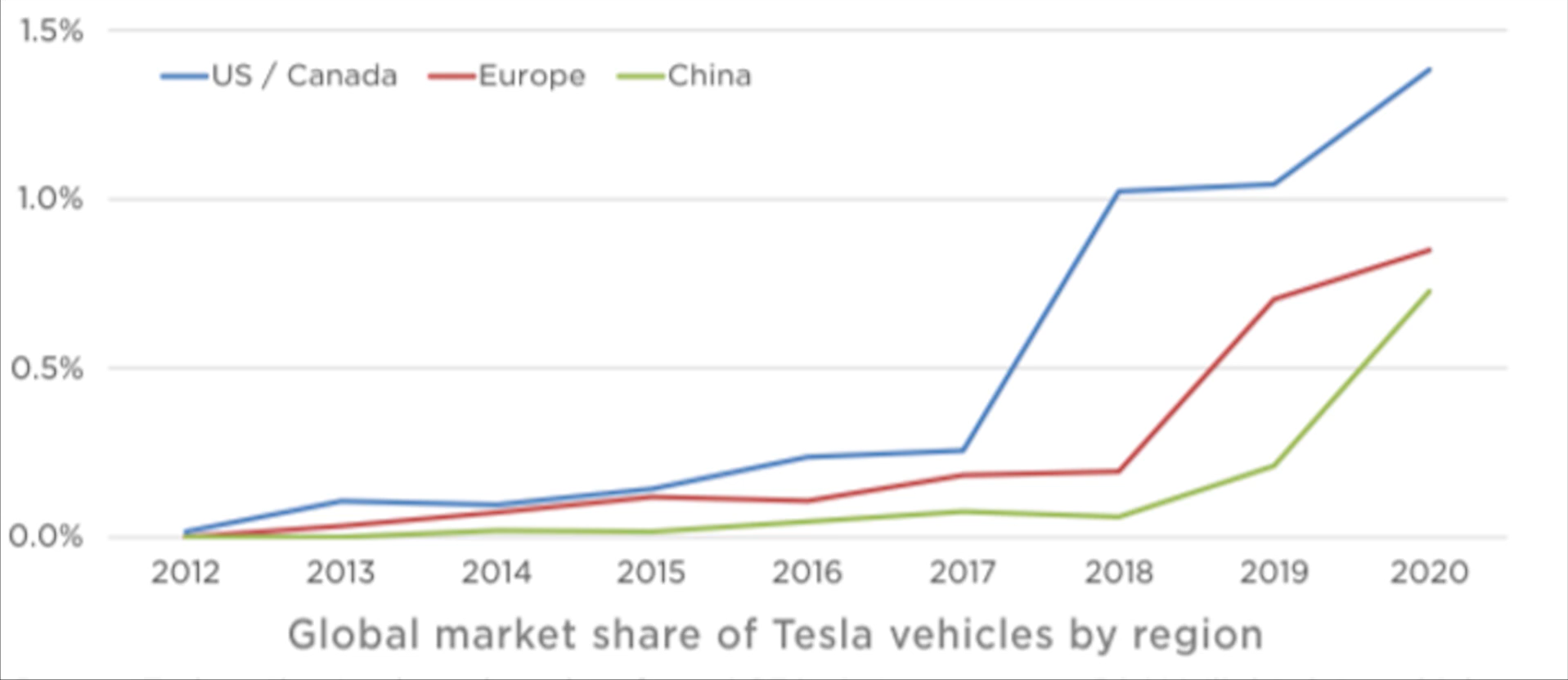

我个人是不太担心这个问题,首先是因为特斯拉现阶段的主要任务是要让它的渗透率更高,比如说在中国它需要占领更大的市场规模,而且这并不只是在电动车领域,它需要跟更多的传统汽车厂商进行一个竞争,降价也是一个行得通的策略,而且他们做的还比较成功。这张图中也可以看到2020年对比于2019年的话,特斯拉在全球各个市场上都获得了飞速的上升,它的市场份额,中国绝对是首当其冲的一个领地。

之前第二个提到的重要指标就是它2020年汽车交付量的指引,在这一块上特斯拉做的很隐晦也很保守,他的说辞是在2021年以后的任何一年中,他们都希望达到50%的增长,然后又说有一些年份会快一些,有一些年份会慢一些,2021年它的说辞是一定会超过50%增速的。

2020年特斯拉是提交了50万辆车的这一个产能,2021年如果只增长50%的话,其实只有75万辆车会进入到市场上去。分析师方面的话普遍来看,他们会觉得说特斯拉应该能提交80多万辆车的,所以它这一个50%的比较保守的指引是比较让华尔街失望的。

对于这一块我同样也不是特别担心,因为从财报中我们也可以看到,目前在加州和上海的两个工厂,在明年就已经能够生产105万辆车了,再加上正在建的德州和柏林的两个厂,如果能加上的话,才能会更进一步的提升。唯一的问题就是市场会不会有这么多特斯拉车的需求量?

从目前的情况来看,我觉得是没有问题的。中国特斯拉model外发布一周以后,整个第一季度10万辆车的产能就已经被预定完的情况来看,上海的45万这个目标一定是能够消化完的。其他地方的工厂生产出来的特斯拉车应该也会被消化掉的,尤其是现在电动车这也非常高的速度发展。从刚才特斯拉的市场占有率来看的话,它也处于一个比较低的水平,只要稍稍增加一两个百分点的市场占有率,这部分产能就会被消化掉。所以我说100万的产能有可能会被全部消化,达到100万的交付量。特斯拉这次的给到指引其实是比较保守的,相信他们在第一季度根据这个情况的话会有一定的加强。

最后就是新车方面的情况了。目前唯一在财报中可以看出来的是特斯拉Semi将会在2021年开始交付,除了特斯拉Semi的话,就没有其他的信息了。像cybertruck、roadster这些已经发布的车型,都没有在财报中提及2021年的一个计划。所以总结来看,特斯拉这次财报我只能用4个字来形容,那就是中规中矩,而且过于保守。基于它中长期持续看好的情况来看,这次的回调可能会是一个很不错的加仓机会,让我们回到特斯拉的股价图来看一下技术层面。

在技术层面的话,我觉得有两个支撑位,一个是800,一个是740。今年的目标价我维持我之前的判断是1055块,这个价格可以让特斯拉成为一家1万亿市值的公司。我相信伊朗马斯克的野心也是会照着目标去努力的。

欢迎订阅我的YouTube频道:美股捞钱指南。最新视频会第一时间在频道内发布

精彩评论

无非是一帮机构套牢而已。

短期700以下。 1年内到150-300x