文:卡贝

01

昙花一现的上线

从在APP内上线贷款产品到其借款页面无法打开,货拉拉仅用了10天左右。

5月中旬,货拉拉在 APP 内上线借款产品“圆易借”的消息引发关注,据显示,该产品最高额度20万元,年化利率10.8%起,与国持牌金融机构合作放贷。

然而,时隔一周后,在货拉拉的 APP 内,其借钱入口消失了。不仅如此,在" 圆易借 " 的公众号内,其为第三方导流的贷款超市页面也无法打开。

目前,“圆易借”的公众号仍然存在,但进入借款页面,输入手机号后并不能收到验证码进入贷款的下一步骤,而是被提示“系统正在升级中”。

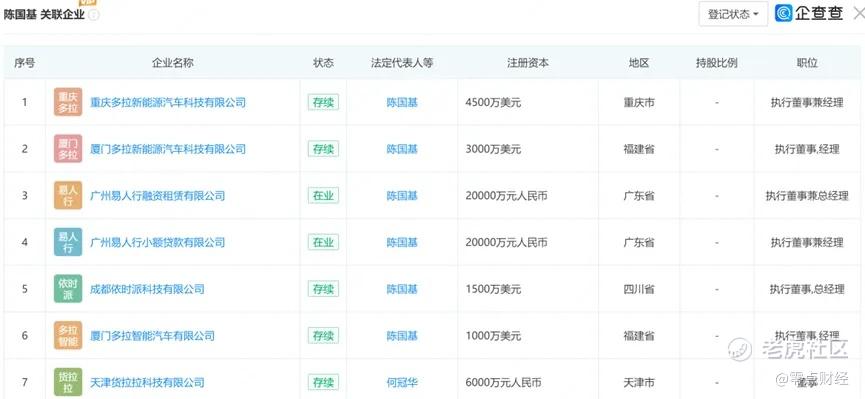

据公众号信息显示," 圆易借 " 的公众号的主体为 " 广州易人行小额贷款有限公司 "(以下简称 " 易人行小贷 ")。

企查查显示,易人行小贷成立于2019年12月6日,唯一股东为啦啦大湾区信贷有限公司,法定代表人为货拉拉CFO陈国基,注册资本为2亿人民币,企业地址位于广州市天河区珠江东路28号5401房自编10单元(仅限办公),经营范围为小额贷款业务。

值得一提的是,目前,与陈国基相关联的企业多达13家,其中,在金融业务层面,除任职易人行小贷执行董事兼经理之外,还担任广州易人行融资租赁有限公司执行董事兼总经理。

此外,在注册资金层面,其实缴资本虽高达2亿元,但并不满足《网络小额贷款业务管理暂行办法(征求意见稿)》中 " 经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币 10 亿元,且为一次性实缴货币资本 " 的明确规定。

据多家媒体报道,除助贷业务之外,货拉拉还开展贷超业务,为花鸭借钱、苏宁任性贷导流。

不仅如此,另有报道称,货拉拉还将上线个人经营贷业务。

而可以佐证这一信息的是,2024年5月7日,货拉拉发布的“关于优化信贷业务个人信息授权书的公示”,该“公示”提到为了更好满足用户的借钱需求,货拉拉更新了个人信息授权书,在既有信息授权范围内,增加了“企业认证信息如任职或所有的企业工商信息、营业执照照片等”。

02

早已营业的贷款业务

货拉拉2013年在香港成立,2014年其业务拓展至中国,泰国、新加坡等东南亚国家,2019年又延伸至拉美市场。

2023年10月,货拉拉向港交所递交招股书,2024年4月2日,货拉拉对其内容进行了更新。

据招股书披露,截至2023年12月31日,货拉拉的业务已覆盖全球11个市场超过400个城市,即中国内地、中国香港、泰国、菲律宾、新加坡、印度尼西亚、越南、马来西亚、墨西哥、巴西及孟加拉。

值得一提的是,目前, 除核心业务「公路货运」外,货拉拉亦已将业务范围拓展至同城和跨城货运、企业版物流服务、搬家、零担、跑腿、汽车租售及车后市场服务。

不断拓宽的业务,拉动了货拉拉的GTV上涨。

数据显示,2021年至2023年,货拉拉的全球GTV以18.0%的复合年增长率增长,其中2023年的全球GTV同比增长28.8%至94.14亿美元。

增长的交易量直接推动了货拉拉营收的增长。

2021年至2023年,货拉拉的营收分别为8.45亿美元、10.36亿美元和13.34亿美元,其中2023年的营收同比增幅为28.8%;毛利率分别为39.4%、53.7%和61.2%,

利润层面,2022年,货拉拉经营利润转正、2023年经调整净利润实现扭亏为盈,2023年的经调整净利润为3.91亿美元。

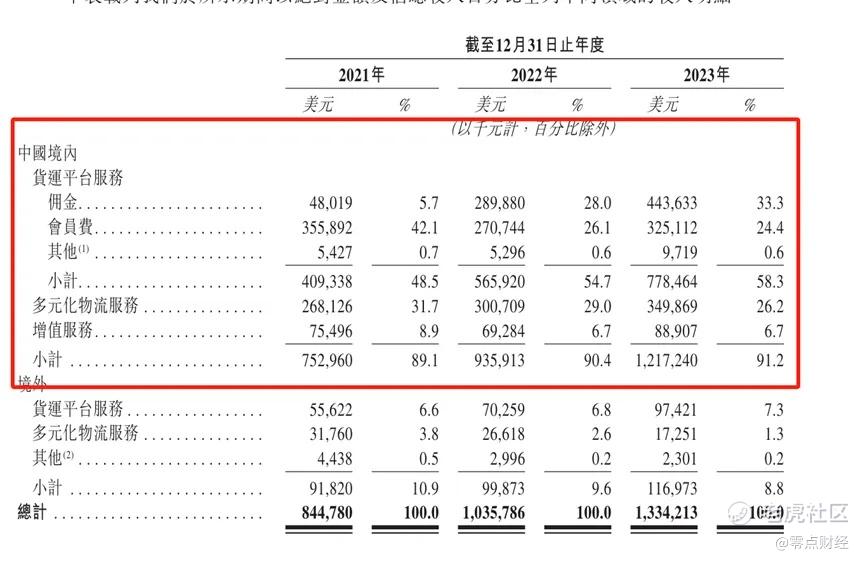

据招股书,在国内,货拉拉的收入来源分为货运平台服务、多元化物流服务及增值服务。

其中,货运平台服务收入包括佣金、会员费、其他费用,是货拉拉的主要收入来源,2021年到2023年,该项收入在货拉拉的总收入中占比分别为48.5%、54.7%、58.3%。

相比之下,自2017年起推出的增值服务在货拉拉国内收入中虽占比虽少,但毛利率却相对较高。

据招股书,2021年到2023年,货拉拉增值服务收入分别为7549.6万美元、6928.4万美元、8890.7万美元。其毛利率分别为29.8%、44.3%、46.7%,高于多元化物流服务毛利率,仅次于货运平台服务。

那么,货拉拉提供的增值服务有哪些?

“我们的增值服务收入包括车辆租售服务以及我们向司机提供的一系列其他增值售后服务(例如能源服务和信贷解决方案)产生的收入”这是货拉拉在最新的招股书对增值服务的描述。

而根据货拉拉在早期招股书中披露,该项服务包括现金贷款、车辆租售、加油服务等。

其中,现金贷款的模式两种,一是与金融机构合作,为司机提供购买车辆等的贷款服务;二是货拉拉通过自己的金融机构,向司机提供融资租赁和贷款服务。

为体现业务的合规性,货拉拉在招股书中强调,已取得了在国内从事融资租赁和小额信贷业务的牌照、批文和许可证。

据公开显示,目前,除易人行小贷公司之外,货拉拉旗下还拥有融资租赁(广州易人行融资租赁公司)、商业保理(广州易人行商业保理有限公司)等地方金融牌照。

由此可见,货拉拉深入金融业务已久。

但一个现实的问题是,当真正的贷款产品上线之后,货拉拉的金融业务能一帆风顺吗?

据招股书显示,2023年,货拉拉平均月活商户约1340万个,平均月活司机约120万名。

这就意味着,货拉拉本身每月就有120万名的活跃用户,但已经沉淀在货拉拉平台上或即将加入货拉拉的司机都会是其潜在用户吗?

事实上,部分司机对于货拉拉早已不满,抽佣比例高、多重收费使得货拉拉的品牌形象并不理想。

据黑猫投诉显示,截至5月30日,涉及货拉拉的投诉已高达57521条,投诉主要内容包括王条款、随意扣分等。

值得注意的是,货拉拉存在的这些问题由来已久。

公开数据统计,2021年至2023年,货拉拉因各种问题累计被约谈超过10次。涉及经营管理不规范、佣金比例过高、多重收费、市场公平竞争等多方面问题。此外,货拉拉还被各地交管运管部门处罚20余次。

至此,基于这样的口碑,在该平台贷款的用户又能占到什么便宜呢?

精彩评论