中国晶圆检测设备行业综述

半导体设备可分为前道设备(晶圆制造)和后道设备(封装与测试)两大类。前道设备涉及硅片加工、光刻、刻蚀、离子注入、薄膜沉积、清洗、抛光、金属化等工艺,所对应的核心专用设备包括硅片加工设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

后道设备则包括封装设备和测试设备,同时后道先进封装工艺也会用到部分前道设备。

半导体过程控制(量/检测)设备为集成电路生产过程中的核心设备之一,贯穿于集成电路生产的全过程,是保证芯片生产良品率的关键。

从工艺上看,量/检测设备可分为检测(Inspection)和量测(Metrology)两大环节。

检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷。

量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测;从工序上看,半导体检测可分为前道检测、后道检测及实验室检测。

其中,前道量检测主要应用于晶圆加工环节,目前主要以厂内产线在线监控为主。

后道检测主要应用于晶圆加工后的芯片电性测试及功能性测试,目前主要以厂内产线在线监控及第三方测试为主。

实验室检测则主要针对生效样品进行缺陷定位和故障分析,主要以第三方实验室及厂内自建实验室为主;从技术原理上看,量检测主要包括光学检测技术、电子束检测技术和X光量测技术,其中光学检测速度快、无接触,是目前主要的检测技术。

从晶圆厂的资本开支来看,20%-30%用于厂房建设,70%-80%用于设备投资。前道设备(晶圆制造)投资量占半导体设备投资量的约80%,封装和测试设备占比分别约为10%和8%。

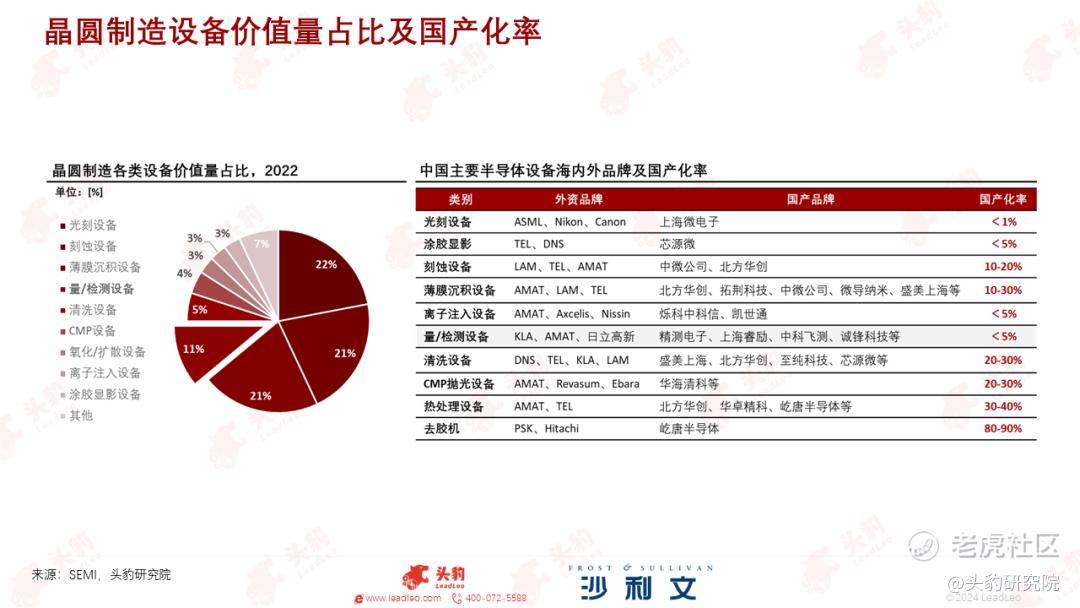

2022年全球晶圆制造设备中,光刻设备、刻蚀设备和薄膜沉积设备价值量占比分别为22%、21%和21%,而量/检测设备价值量占比约为11%,显著高于清洗、CMP、涂胶显影、离子注入等细分领域设备。

中国大陆半导体设备国产化率稳步提升,刻蚀设备、薄膜沉积设备、清洗设备、CMP抛光设备的国产化率位于10%-30%之间,热处理设备国产化率位于30%-40%之间;去胶机国产化率达到了90%。

然而,量/检测设备、离子注入设备、涂胶显影设备国产化率仍较低,处于5%以下;光刻设备国产化率仅不到1%,意味着国产替代空间大。

中国晶圆检测设备产业链

晶圆检测设备产业链上游为零部件厂商,包括运动与控制类、光学类、机械加工件厂商等;中游为晶圆检测设备厂商;下游为晶圆制造厂商。

国产晶圆检测设备厂商的商业模式为通过从海外采购高精度零部件,再由国内厂商进行组装。

国产头部设备厂商由于采购量较大,通常在采购海外零部件厂商高精度零部件上具备渠道优势。

国产晶圆检测设备厂商核心竞争力之一在于零部件供应商渠道能力,而国产零部件供应商的核心竞争力又在于能否稳定获取海外高精度零部件。

国产晶圆检测设备厂商与海外头部厂商的商业模式均为采购零部件后进行组装,然而海外头部设备厂商通常能参与到上游零部件厂商的研发设计中。

国产晶圆检测设备厂商主要有中科飞测、上海精测、上海睿励、赛腾股份、诚锋科技、矽行半导体、东方晶圆、上海御微、南京中安等。

目前,国产晶圆检测设备厂商仅能批量出货28nm及以上制程产品,对于28nm以下制程产品仍在研发和验证中。

海外头部厂商产品普遍能覆盖2Xnm以下制程,而科磊半导体(KLA)的无图形晶圆缺陷检测产品Surfscan SP7XP已经应用在5nm及以下制程。

半导体量/检测设备市场规模

预计全球量/检测设备市场将在2024年上半年开始回暖,然而中国大陆市场的恢复性增长将滞后半年到一年。增长滞后主要由于:

1)截至一季度,中国大陆晶圆代工厂订单增长不显著,且未见明显资本开支上调迹象;

2)受美国芯片制裁的影响,具备高端芯片的产品难以出货至中国大陆,中国大陆难以获得高端主芯片将影响附属中低端芯片的代工订单量,而中国大陆晶圆代工厂主要生产中低端芯片。

厂商可通过高阶封装使得中端芯片的组合具备高端芯片的效能,而中国大陆厂商对于高阶封装技术的掌握仍需半年到一年的时间。高阶封装技术的掌握可使得中端芯片代工需求量增长,进而推动包括量/检测设备在内的半导体设备采购需求增长。

中国晶圆检测设备行业竞争格局

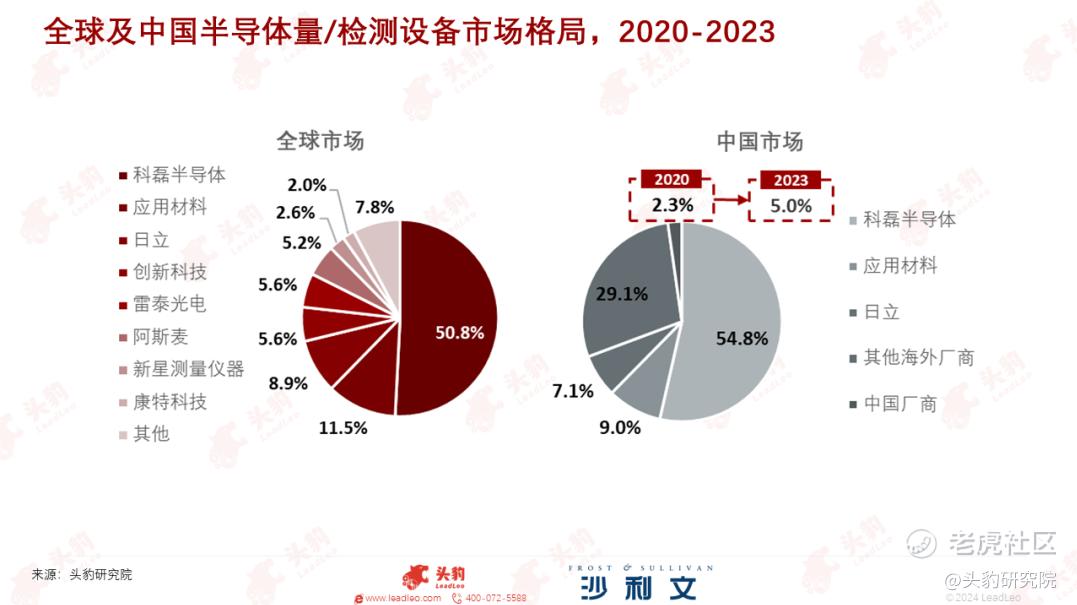

2020年,全球量/检测设备市场主要被美日厂商所垄断,市场集中度较高,CR5超过80%。

其中,科磊半导体(50.8%)、应用材料(11.5%)、日立(8.9%)、创新科技(5.6%)、雷泰光电(5.6%)。

中国半导体量/检测设备市场仍呈现一超多强的格局,2020年科磊半导体市占率达54.8%,而中国厂商中科飞测、精测电子、睿励科学仪器合计贡献了2.3%的市场份额。

半导体量/检测设备国产化率已由2020年的2%左右提升至2023年的5%左右。

产品细分领域中,高精度Overlay测量设备国产化率接近于0;X光量检测设备国产化率不足1%;膜厚厚度量测设备国产化率已达到15%;光学复查设备国产化率已达到10% ;AOI检测设备国产化率可达到15%。

中国大陆晶圆检测设备厂商本土化程度较高,有一定的国内市场客户基础,然而已推出的晶圆检测设备精度多为μm级别,与海外头部厂商技术代差较大。

近年来国内厂商在半导体量/检测设备领域不断突破,设备国产化率持续提升。

其中,中科飞测已批量出货无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备、三维形貌量测设备、薄膜膜厚量测设备、套刻精度量测设备等系列产品,并已成功应用于国内28nm及以上制程的集成电路制造产线;上海精测膜厚系列产品、OCD设备、电子束设备已取得国内多家客户的批量订单,半导体硅片应力测量设备也取得客户重复订单。同时,其明场光学缺陷检测设备已完成首台套交付及验收,且已取得更先进制程订单;诚锋科技在前道YE(质量控制)图形检测领域取得了重要技术突破,并提供五合一多功能前道AOI检测设备,集成晶面检测、晶背检测、边缘检测、翘曲度量测、晶圆厚度量测五大功能,已出货国内头部客户。

精彩评论