【美股纪要第一线】Palo Alto Networks(NASDAQ: PANW)在最新发布的财报中披露了其财务表现和战略进展,透视网安巨头的财报的五大关键点

关键点一. 收入和预订量增长

收入增长:

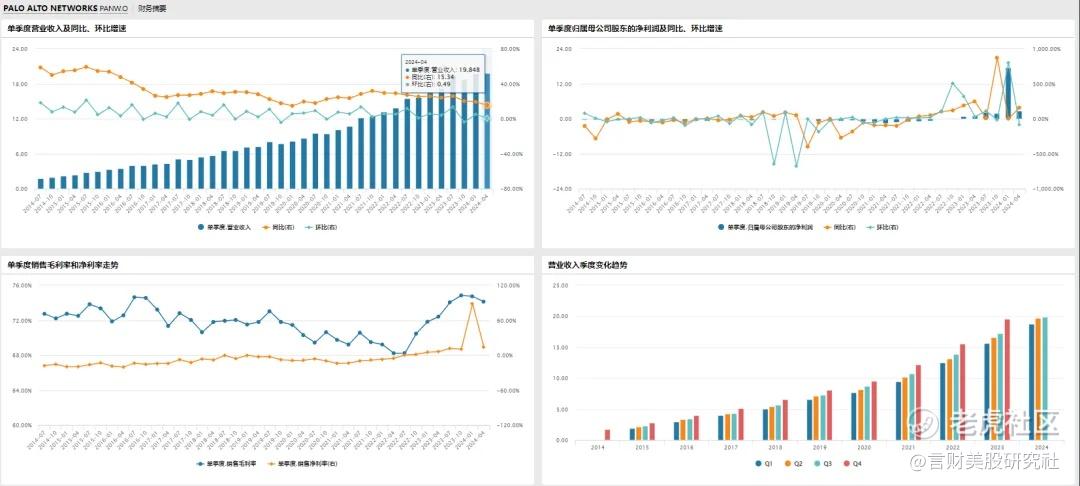

本季度:Palo Alto Networks的收入为19.8亿美元,同比增长19%。这一增长主要受益于产品和服务收入的强劲表现。

二季度:收入为19.3亿美元,同比增长16%。与本季度相比,收入增长率有所提高。

预订量(Billings):

本季度:预订量为23.1亿美元,同比增长2%。公司指出,预订量增长的放缓主要由于联邦政府订单减少和平台化战略的实施。

二季度:预订量为22.6亿美元,同比增长4%。与本季度相比,增长率略有下降。

关键点二:剩余履行义务(RPO)

RPO增长:

本季度:RPO为108亿美元,同比增长22%。当前RPO为52亿美元。

二季度:RPO为105亿美元,同比增长20%。当前RPO为51亿美元。

分析:RPO的稳定增长反映了公司未来收入的确定性和客户合同的延续性。

关键点三:年度经常性收入(ARR)

ARR增长:

本季度:NGS ARR为38.5亿美元,同比增长35%。这一增长主要由Cortex和Prisma Cloud等新产品的强劲表现驱动。

二季度:NGS ARR为37亿美元,同比增长32%。与本季度相比,ARR增长率有所提升。

分析:ARR的持续增长表明公司在订阅和云服务方面的市场需求旺盛。

关键点四:盈利能力

毛利率和运营利润:

本季度:毛利率为75%,运营利润率为28.6%,非GAAP运营利润率为29%。公司实现了2.9亿美元的自由现金流。

二季度:毛利率为74%,运营利润率为27.5%,非GAAP运营利润率为28%。自由现金流为2.7亿美元。

分析:盈利能力的提升显示出公司在控制成本和提高运营效率方面取得了显著成效。

关键点五:平台化战略和AI应用

平台化战略:

本季度:公司继续推进AI驱动的安全解决方案,包括Cortex XDR和Prisma Cloud等产品的AI功能升级,旨在提升威胁检测和响应能力。

二季度:公司启动了多个AI项目,计划在未来几个季度推出新的AI产品。

AI应用:

本季度:公司加大了平台化战略的实施力度,推出了多个新的平台化产品和解决方案,以期实现客户整合和更高的客户终身价值(CLV)。

二季度:平台化战略开始见效,客户对综合平台解决方案的接受度逐渐提高。

Palo Alto Networks在本季度财报中展示了强劲的收入增长、稳定的RPO提升和显著的盈利能力增强,进一步巩固了其在网络安全市场的领导地位。通过持续推进平台化战略和AI应用,公司有望在未来实现更高的增长和市场份额。

财报关键点与亮点总结

关键业务细分总结与业绩情况

总营收:Palo Alto Networks第三季度总营收为19.85亿美元,同比增长15%。

产品收入:3.91亿美元,同比增长1%,毛利率为80%。

订阅和支持收入:15.94亿美元,同比增长20%,毛利率为73%。

账单收入:23.3亿美元,同比增长3%。

剩余履约义务(RPO):113亿美元,同比增长23%。

下一代安全年化经常性收入(NGS ARR):38亿美元,同比增长47%。

毛利润:14.71亿美元,毛利率为74%,同比增长2个百分点。

运营利润:1.77亿美元,运营利润率为9%,同比增长4个百分点。

净利润:2.79亿美元,净利润率为14%,同比增长8个百分点。

运营费用:12.95亿美元。

销售和营销(S&M):7.19亿美元,占总收入的36%,同比减少1个百分点。

研发(R&D):4.57亿美元,占总收入的23%,同比减少1个百分点。

一般和行政(G&A):1.19亿美元,占总收入的6%,同比减少1个百分点。

非GAAP每股收益(EPS):1.32美元,比预期高出0.07美元。

下季度及全年收入展望及增速

第四季度预测:

账单收入:34.3亿至34.8亿美元,同比增长9%至10%。

总营收:21.5亿至21.7亿美元,同比增长10%至11%。

非GAAP每股收益:1.40至1.42美元,同比减少1%至3%。

全年预测:

账单收入:101.3亿至101.8亿美元,同比增长10%至11%。

NGS ARR:40.5亿至41亿美元,同比增长37%至39%。

总营收:79.9亿至80.1亿美元,同比增长16%。

非GAAP每股收益:5.56至5.58美元,同比增长25%至26%。

自由现金流率:38.5%至39%。

产品订单情况

平台化销售:第三季度完成了65笔平台化销售,同比增长40%。

大型交易活动:100万美元以上的交易显著增加。

客户拓展情况

IBM合作:Palo Alto Networks将收购IBM的QRadar SaaS资产,并与IBM合作推动XSIAM平台的发展。

重点客户案例:包括美国县政府、大型美国金融服务公司和全球数据服务提供商等重大交易。

对需求展望的讨论

持续增长的需求:尽管经济环境不确定,网络安全需求仍然强劲,客户专注于零信任转型和云迁移。

对于宏观与行业的讨论

宏观环境:高利率环境下,客户更倾向于选择年度账单计划。

行业趋势:AI的兴起带来了新的安全威胁和机会。

对于行业竞争的讨论

竞争对手动态:Palo Alto Networks与IBM、Accenture等大公司合作,巩固其在安全信息和事件管理(SIEM)和安全运营中心(SOC)领域的地位。

公司在AI方面的进展

AI产品:推出AI Access Security、AI SPM和AI Runtime Security等产品,确保AI使用的安全。

AI合作:与IBM合作,利用watsonx开发行业特定的AI安全能力。

潜在风险

宏观经济波动:高利率环境可能影响客户支付行为和公司账单收入。

市场竞争:AI安全市场竞争加剧,需保持技术领先优势。

讨论最多的话题

平台化战略:平台化销售的影响和预期收益成为投资者关注的焦点。

AI安全:AI安全产品的市场接受度和竞争态势。

大家最担心的问题

账单收入的波动:客户支付行为的变化对账单收入的影响。

平台化战略的执行效果:平台化销售的具体进展和对收入的影响。

行业机会与市场扩张情况

云安全和零信任:云迁移和零信任转型推动了网络安全需求的持续增长。

AI安全:AI应用的普及带来了新的市场机会,Palo Alto Networks致力于成为这一领域的领导者。

公司在获取新客户方面取得的重大进展

根据会议纪要内容,Palo Alto Networks在获取新客户方面取得了显著进展

大型交易示例:

美国县政府:签订了一笔七位数的交易,覆盖防火墙订阅以及Cortex XDR。这是该政府首次成为Palo Alto Networks的客户,取代了竞争对手的解决方案。

大型美国金融服务公司:作为现有平台客户,该公司面临安全运营中心(SOC)挑战,尽管有40名员工,但仍未达到目标。签订了一笔八位数的交易,包括XSIAM、ITDR(身份威胁检测和响应)和托管检测和响应服务。

全球数据服务提供商:不满现有SASE供应商的服务,选择Palo Alto Networks的SASE解决方案,覆盖约65,000名移动和分支用户,包含CASB、DLP、企业浏览器和ADEM等功能。

历史上最大的交易:

一家大型医疗公司在经历数据泄露后,与Palo Alto Networks签订了公司历史上最大的交易,交易总值接近1.5亿美元,涵盖网络安全、Prisma Cloud和Cortex。

重大产品升级介绍

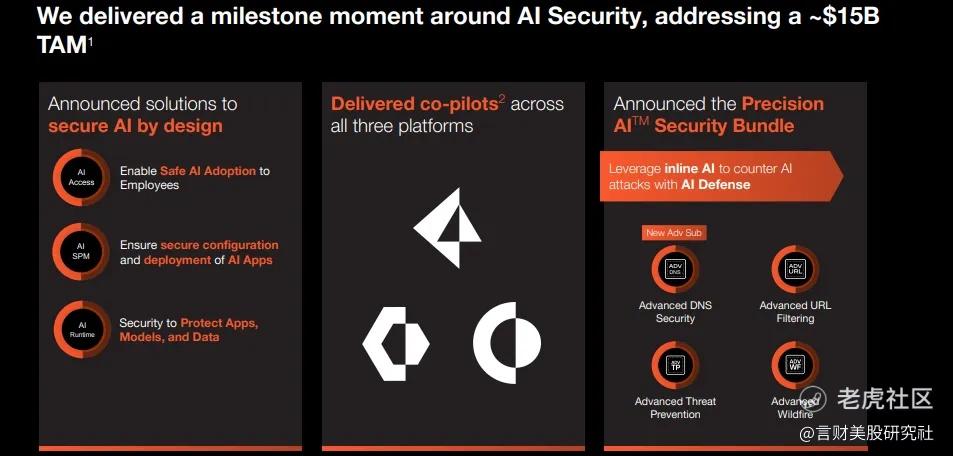

AI安全产品:

Palo Alto Networks推出了综合性的AI安全产品套件,包括AI Access Security、AI SPM和AI Runtime Security,旨在确保企业和员工安全地使用AI技术。

公司还推出了Precision AI Security Bundle,用于利用AI对抗AI攻击。

SASE 3.0发布:

公司推出了业界唯一的集成到SASE中的安全企业浏览器,并宣布了AI驱动的数据安全和应用加速功能。这些创新确保了在用户使用企业SaaS和云应用时的安全和性能优化。

Prisma Cloud升级:

完成了数据安全态势管理(DSPM)的第一阶段推出,并新增了超过100个新的API支持,确保对客户使用的云服务提供全面的安全保障。

Cortex升级:

XSIAM在推出18个月内已经实现了4亿美元的累计预订,展示了其在市场中的认可度。公司还推出了云检测与响应(CDR)功能,扩展了XDR的能力。

AI降低技术门槛对公司竞争力的影响

CEO Nikesh Arora在会议上的观点:

Nikesh Arora认为,AI的普及和降低技术门槛将带来新的安全威胁,但同时也为网络安全行业带来了新的增长动力。

他指出,公司已经推出了针对AI安全的新产品,并且在AI安全方面保持领先地位,这将确保Palo Alto Networks在这一领域的竞争力。

公司通过AI驱动的创新,提高了产品的易用性和自动化水平,降低了客户的技术门槛,但并不会削弱公司的竞争力,反而会吸引更多客户。

AI的货币化问题和收费模式

AI的货币化策略:

公司已经在防火墙订阅服务中引入了AI功能,客户为此支付了额外费用。Nikesh Arora指出,这些AI驱动的服务提高了客户的生产力和安全性,客户愿意为此支付溢价。

AI Access Security和AI SPM将作为增值服务,向现有客户收取额外费用。这些服务可以覆盖VPN和SASE客户,提供额外的安全保护。

收费模式:

新的AI驱动产品将有不同的收费模式,包括按使用量收费和订阅收费。例如,AI Access Security将作为增值服务出售,而AI防火墙将收取溢价。

公司还在探讨是否将AI SPM作为独立产品收费或包含在现有服务中。这些产品预计将在7月初全面上市,并且在发布初期已经吸引了数百个客户进行试用。

Palo Alto Networks在第三季度通过获取新客户和完成多笔大型交易,展现了其在市场上的强劲增长势头。重大产品升级和创新,尤其是在AI安全方面的领先地位,进一步巩固了公司的竞争力。尽管AI技术的普及可能降低技术门槛,但公司通过差异化的增值服务和创新,确保了其在市场中的领先地位和盈利能力。

Billings不及预期的核心原因分析

在会议纪要中,Palo Alto Networks详细解释了导致账单收入(Billings)不及预期的核心原因。以下是公司提供的具体解释:

客户支付行为的变化:

高利率环境:当前高利率环境下,客户的融资成本增加,导致他们更倾向于选择分期付款而不是一次性全额支付。这种行为改变对账单收入产生了直接影响。

分期付款的增加:客户选择年度账单计划而非一次性全额支付,导致账单收入的增长放缓。CEO Nikesh Arora指出,公司签订了大量业务,但很多客户选择了延期支付,这部分收入未能立即反映在账单收入中,而是反映在剩余履约义务(RPO)中。

平台化销售战略的影响:

大额交易和更长的合同期:平台化销售通常涉及更大的交易和更长的合同期,这些交易中有些客户选择了延期支付。这种支付方式使得账单收入在短期内增长放缓,但同时提高了RPO。

Deferred Payment Plans(延期付款计划):为了适应平台化战略,公司允许客户选择分期付款,这些交易的收入将分期确认,导致账单收入的波动性增加。

账单收入的波动性增加:

CFO Dipak Golechha指出,随着公司越来越多地采用平台化战略和Deferred Payment Plans,账单收入的波动性增加。这种波动性使得账单收入在短期内难以反映业务的真实增长。

公司强调RPO和NGS ARR作为更可靠的业务指标,认为这些指标更能反映业务的长期健康状况。

业务增长的质量:

公司更关注高质量的预订(Bookings),这些预订增加了RPO和NGS ARR,从而提供了更具相关性的业务视图。尽管账单收入在短期内受到影响,但RPO的增长表明业务的整体强劲程度。

会议纪要中的具体解释

Nikesh Arora(CEO)的发言:

“账单收入的波动性增加主要是由于客户更倾向于选择年度账单计划而不是一次性全额支付。这是因为当前高利率环境下,客户的融资成本增加,导致他们更愿意选择分期付款。”

“平台化销售战略的加速推广导致了更多大额交易,而这些交易中有些客户选择了分期付款而不是一次性全额支付,这对账单收入产生了影响。”

Dipak Golechha(CFO)的发言:

“随着公司越来越多地采用平台化战略和Deferred Payment Plans,账单收入的波动性增加。尽管账单收入受到分期付款的影响,但公司仍然实现了强劲的RPO增长和NGS ARR增长,这表明业务基础稳固。”

“我们解释了账单收入的波动性,并强调剩余履约义务(RPO)和下一代安全年化经常性收入(NGS ARR)是更能反映业务健康状况的指标。”

Palo Alto Networks在会议纪要中明确解释了账单收入不及预期的核心原因,主要包括高利率环境导致客户支付行为的变化、平台化销售战略的影响以及账单收入的波动性增加。尽管账单收入在短期内受到影响,但公司更关注高质量的预订和RPO的增长,这些指标更能反映业务的长期健康状况。

平台化战略的影响

在Palo Alto Networks的会议纪要中,详细解释了平台化战略对公司的影响。以下是关键点:

加速平台化销售的原因:

CEO Nikesh Arora提到,公司发现完全平台化的客户不仅在安全结果方面表现更好,其年化经常性收入(ARR)也显著高于未完全平台化的客户。平台化客户的ARR范围从200万美元到1400万美元不等,而普通客户的ARR范围在20万到80万美元之间。

这一发现促使公司加速推广平台化战略,以实现更大的业务增长和更高的ARR。

平台化销售的初步成果:

在第三季度,公司完成了约65笔平台化销售,比第二季度增长了40%。

截至第三季度,公司在其前5000名客户中完成了大约900笔平台化销售。预计未来会增加到2500笔以上。

平台化对账单收入的影响:

大额交易和更长的合同期导致客户选择分期付款,这种支付方式使得账单收入在短期内增长放缓,但同时提高了剩余履约义务(RPO)。

公司指出,账单收入的波动性增加主要是由于客户更倾向于选择年度账单计划而不是一次性全额支付。

平台化战略对RPO和NGS ARR的推动作用:

尽管账单收入增长放缓,但平台化战略推动了RPO和NGS ARR的显著增长。这些指标更能反映业务的长期健康状况。

在第三季度,RPO同比增长23%,NGS ARR同比增长47%。

客户对平台化战略的反馈:

Nikesh Arora提到,自上季度以来,公司关于平台化的客户会议增加了30%,大多数讨论都围绕平台化机会进行。

客户对平台化战略的反馈非常积极,许多客户表示对公司提供的综合平台解决方案非常感兴趣。

未来展望:

公司预计,平台化战略将在未来几个季度继续对账单收入产生影响,但长期来看,这一战略将带来更大的业务增长和盈利能力。

公司设定了到2030年实现150亿美元NGS ARR的目标,并认为平台化战略是实现这一目标的关键。

会议纪要中的具体解释

Nikesh Arora(CEO)的发言:

“我们的平台化销售战略在第三季度取得了显著进展,我们完成了约65笔平台化销售,比第二季度增长了40%。”

“我们在前5000名客户中完成了大约900笔平台化销售,预计未来会增加到2500笔以上。客户对我们的平台化战略反馈非常积极,我们的会议增加了30%,大多数讨论都围绕平台化机会进行。”

Dipak Golechha(CFO)的发言:

“平台化战略导致更多大额交易和更长的合同期,客户选择分期付款,这对账单收入产生了影响,但推动了RPO和NGS ARR的显著增长。”

“尽管账单收入受到影响,但我们实现了强劲的RPO增长和NGS ARR增长,表明业务基础稳固。”

Palo Alto Networks的会议纪要详细解释了平台化战略对公司的影响。平台化战略通过增加大额交易和更长的合同期,提高了公司的RPO和NGS ARR,但也导致账单收入的短期波动性增加。尽管如此,公司对平台化战略的长期收益充满信心,并预计这一战略将推动未来的业务增长和盈利能力。

Palo Alto Networks的成功不仅在于其战略眼光,更在于其持续不断的技术创新。公司在2024年推出的AI驱动安全解决方案,再次证明了其在技术前沿的领导地位。这些创新不仅增强了公司产品的竞争力,也为公司带来了新的增长机会。

Palo Alto Networks在过去十年的卓越表现,不仅展示了其在技术创新和市场扩展方面的成功,也突显了其在网络安全领域的领导地位。通过持续推动平台化战略和AI技术的应用,公司有望在未来保持强劲的增长势头。

对于投资者而言,理解和支持Palo Alto Networks的长期战略,有助于在网络安全这一高增长市场中获取可观的投资回报。尽管短期内可能面临一些波动,但从长期来看,公司稳健的战略和强大的执行力,将为股东带来丰厚的回报。

全文完!

$Palo Alto Networks(PANW)$ $标普500(.SPX)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$

精彩评论