当电商行业被认为“格局已定”时,拼多多突然杀出,以迅雷不及掩耳之势从下沉市场一路狂飙,令人目瞪口呆。

拼多多崛起之后,市场就未停止过对其研究,如前期认为其搭载了微信社交流量的东风,其后又从社会学角度认为“砍一刀”乃是深谙百姓性格,此外又有产业周期论(白牌企业要急于去库存等),最近当然又因为TEMU海外大热,被认为是拼多多估值膨胀的主要动力。

从运营角度拼多多的成功确实有诸多原因,只是我们非常好奇市场究竟将拼多多给予怎样的定位,尤其当拼多多市值超过阿里,成为我国电商第一市值企业之后,该问题就显得非常重要了。

本文核心观点:

其一,2023年之前,拼多多在资本市场以”顺周期“为主,其后以“逆周期”为主要风格,TEMU在此功不可没,这也是超越阿里市值的主要原因;

其二,国内市场,拼多多经营方面确实是逆周期的既得利益者,只是周期性红利总有终结时,加之当下行业竞争格局突变,企业经营压力大有放大之势。

TEMU之后:逆周期定性成共识

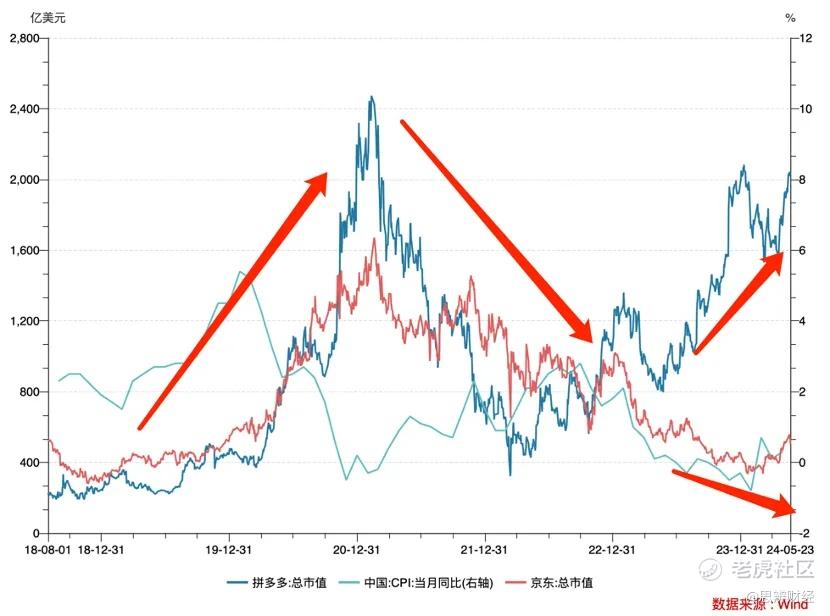

我们首先来确定拼多多的“周期性”问题,见下图

CPI是衡量零售市场景气度的重要指标(供大于求,CPI下行,反之CPI上扬),与我们开篇假设的那般略有不同。在上市之初,拼多多与老牌货架电商涨跌几乎保持一致,两者又与CPI涨跌同步。

尽管拼多多初期是以“白牌”商家起家,又以农村包围城市闻名,但在资本市场仍然将其视为“顺周期”产品,行业景气度投射在其市值表现之上,只是其经营策略具有更大潜力和成长性,故而股价涨幅大于京东,不过两者节奏是基本一致的。

2023年以来,我国宏观经济面临严峻的内需不足问题,CPI比较低迷,与此同时京东仍然保持了“顺周期”属性,其市值与CPI变动基本保持同步调,资本市场表现乏力,另一方面,拼多多的走势则与京东越发分歧,两者走出了完全不同的风格。

恰好此时,拼多多开始推出TEMU,第一阶段主打北美市场,并通过社交网络,赞助超级碗为代表的大型赛事活动快速获取用户,成为同类出海企业的佼佼者。该业务表现不仅为拼多多贡献了可观的财务数据,更为重要的是改变了拼多多的“市场定性”,稀释了彼时我国零售概念股在“周期性”面前的冲击,稳定了市场表现并获得更高市场溢价。

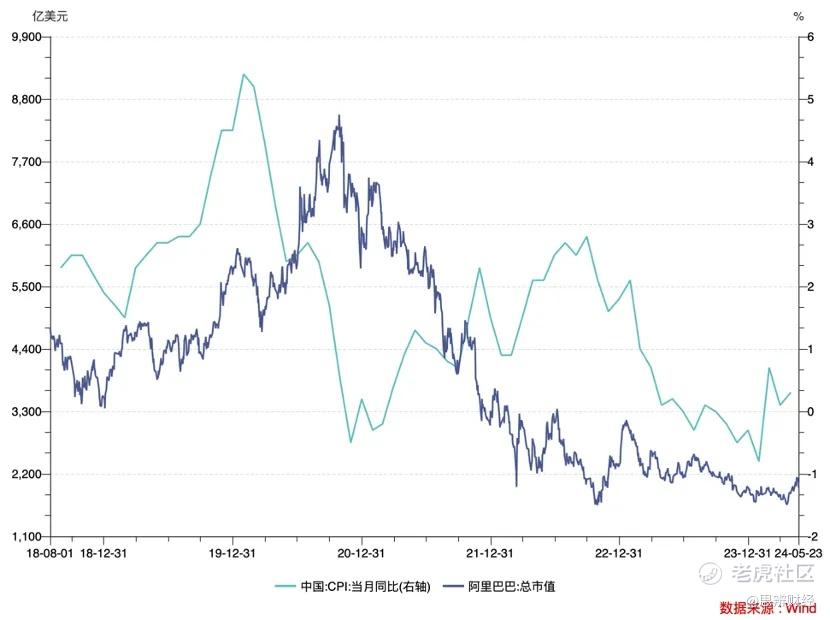

无独有偶,2023年以来阿里也进行了一系列改革,其中蒋凡率领的AIDC(阿里国际数字商业集团)被市场寄予了厚望,认为这是阿里打破现有瓶颈的重要抓手,2024年Q1其总营收取得了45%的同比增长,可谓是十分喜人。

理论上,阿里业务分布广泛,云计算,出海以及大文娱,本地生活服务,业务分布如此之广应该可以分散淘天短期的下行压力,以稳定市场表现。

理论在此又难以照进现实,当前市场仍然给予阿里“顺周期”评价,其市值与CPI同频共振,尽管企业业务布局广泛,市场对此置之不理,仍然将其视为“国内零售概念股”的重要组成部分。

同样出海,蒋凡的AIDC如TEMU一样在前线都是捷报频传,为何在资本市场却有天壤之别呢?

该问题之前也多有人讨论,如有观点认为TEMU将北美市场作为出海第一目的地,消费市场距离资本市场更近,更容易获得投资者的心理偏好,相比之下,阿里AIDC业务的侧重点则远在东南亚,美股投资者很难对业务有切身感受。

该解释确实有一定道理,只是不够全面,除此之外应该还有:

其一,阿里以淘天起家,该业务又在进行大刀阔斧的改革(如牺牲货币化率提高商家和用户积极性),这是阿里能否二度崛起的关键,市场估值因此十分审慎;

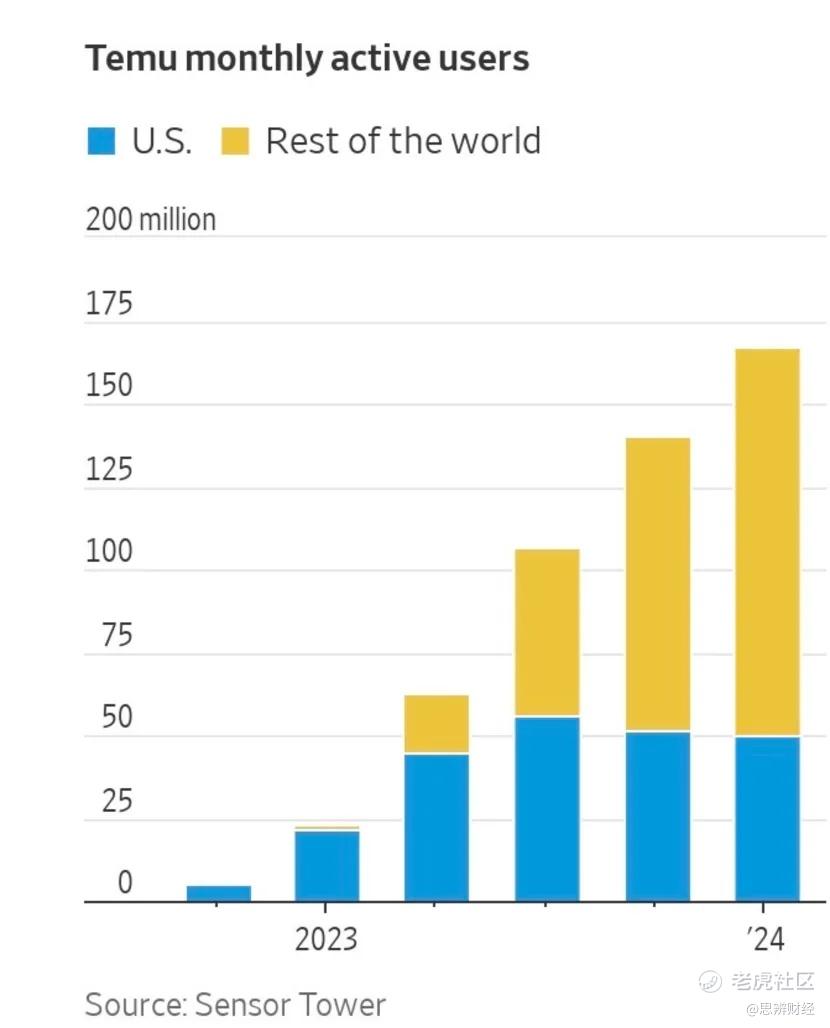

其二,2024年Q1阿里AIDC营收同比增长45%,确实打开了成长的想象力,只是与此同时经调整的EBITA(息税前利润)亏损41亿元(上年同期亏损为22亿元),与Choice和Trendyol投入和亏损有关,东南亚以及中亚地区,人口虽然众多,但文化,民族以及基础设施都千差万别,给出海企业设置了层层障碍,盈利性周期相对要慢,相比之下TEMU首选了基础设施完善的北美地区。交银国际估算2024年Q1,TEMU的GMV达100亿美元,预计 TEMU 亏损率 (亏损/GMV)缩窄至-9%。

其三,2023年,基于中美地缘等因素考虑,市场分析人士对TEMU也是捏了一把汗,唯恐企业会在美国遭遇阻击。拼多多方面也意识到了此风险,2024年之后开始在非美地区发力(主要是欧洲),一定程度上缓释了上述风险,其后市场定价更为积极。

同为出海,由于路径不同,结果迥异。

当京东和阿里受限于国内宏观因素裹足不前时,拼多多却走出了逆周期的行情。

主站红利被挑战

我们将观察中心重新回到中国市场。

2024年Q1,拼多多广告收入同比增长56%,此部分增长主要来自于国内市场(TEMU商业模型中尚没有广告类收入),根据交银国际估算,其内地主站GMV增长大于30%。

换言之,在当前的宏观环境下,拼多多的货币化率反而逆势向上,对比之下,淘天集团GMV同比增长达到双位数,但客户管理收入仅有5.5%,显然平台仍然在让利商家。

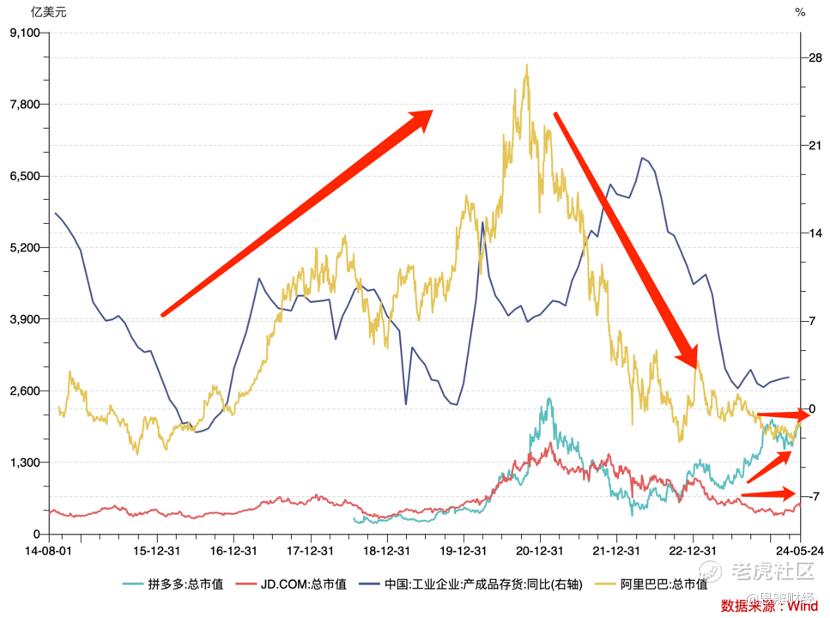

结合周期性,我们认为其主要原因为:拼多多当前承接了企业的去库存需求。

在今日行业体量之下,我国电商行业已经被动成为周期性的产物,如当宏观经济积极向上,工业企业积极备货在加库存,零售业总需求被打开,市场情绪十分乐观,反之当产成品库存增速向下,零售业便会面临总需求不振的局面,资本市场表现则会非常暗淡。

受诸多因素影响,当前我国工业企业库存已经处于长期的低迷状态(近年来实属罕见),对于工业企业就要保持生产与库存之间的平衡,抑或是将降库存视为经营的重点工作。

其对零售平台的选择就从保利润向平抑库存侧重,拼多多以社交媒体所打造的流量裂变模式在此时就成为商家的重要目标:只要平台能拉动销量,就放开市场预算。

这也是带货直播近期大火的重要原因。

该逻辑在上图是可以得到非常好展示的,京东和阿里市值走势基本与库存变化周期保持高度一致,换言之,上述两家平台对商家来说:确定性比较高,但缺乏成长性和惊喜,适合顺周期时的保利润需求,而不契合去库存时期的目标。

当我们讨论拼多多现有模式的可持续性问题时,不妨将重点放在:

其一,若宏观经济周期重新向上(一般3-5年为一个周期,如今又恰逢周期尾部),供需关系重组,卖方市场成为主流,商家端能否还有动力在拼多多平台投入更大?

如前文所言,在当前买方市场环境下拼多多的货币化率已经不低于京东和阿里,平台获得了更高的货币化效率,这是推动其增长的重要原因,大环境一旦逆转拼多多此部分议价能力恐会受到挑战。

拼多多近年来也希望通过农产品上行以及引入品牌商家,来确定自己的竞争壁垒(从流量壁垒到运营壁垒),至于这些能在“大势”面前能有多大缓冲作用,我们就不得而知了。

其二,低价模式下,行业格局的洗牌压力;

线上零售市场一个门槛低,极容易形成网络效应的行业,当市场普遍认为“猫狗共治”时,拼多多携流量增长神话掀翻了桌子:新增流量摊薄商家运营成本,又以低价又获得用户支持,实现用户与商家的双向奔赴。

其中显性因素为低价,隐形因素为增长潜力,当同行意识到问题并调整组织架构开始向拼多多学习时,很有可能会摊薄企业的竞争优势。

如2023年以来,京东和阿里都在强化低价策略(两家企业都同时进行了组织架构的调整),也都牺牲了短期利润去补贴用户和商家,以遏制平台向下的势头,另一方面短视频平台从带货直播向货架电商迈进(快手货架电商GMV占比已超过20%),新兴的流量寡头恐成为商家的心头好。

低价和流量优势都面临被摊薄的风险,这可能会影响2024年之后企业的货币化率表现,这是我们所担心的。

我们对拼多多的分析非常困难,市场对其担心屡次被业绩打破,整体上看这是一家运营端非常彪悍,敢拼敢做,一路又畅通无阻的企业,最终取得逆周期的市场表现,只是在历史长河中,大多数企业逆周期都是短期的,最终都会落入顺周期俗套剧情中。

拼多多能否成为其中一员,我们尚不得而知,只是若要逆天改变,确实要付出更高的代价。

精彩评论