2024年5月22日,美股盘前,二狗子的挚爱、老朋友、老铁 $拼多多(PDD)$ 发布了2024年第一季度财报。一直以来都知道拼多多总能制造惊喜,没想到拼多多还是一如既往打破预期,为我们呈现了又是吊照天的财报表现。

一、财报吊炸天,所向披靡

2024年第一季度,互联网大厂的财报数据整体表现还算中规中矩,而且大部分都是营收已经看到了天花板,只有通过降本增效、精简人员等非常手段来做多利润,但是拼多多的这份Q1财报再一次点燃了中概股的希望,这份财报真的是太给力了,二狗哥所在的不少港美股投资群都在讨论拼多多,中概之星,拼多多当之无愧!

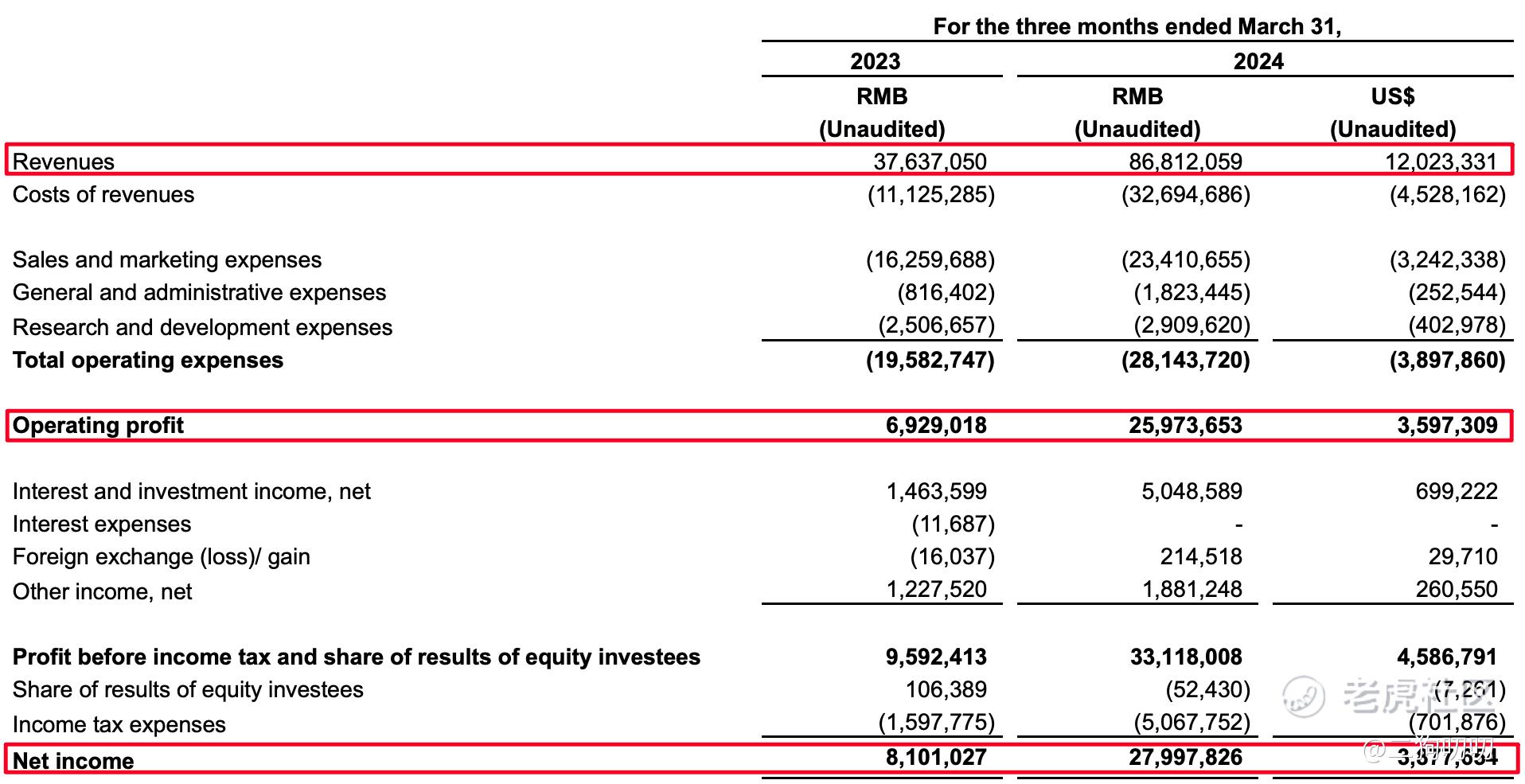

营收方面:在本季度内,拼多多实现营收868.1亿元,去年同期为376.4亿元,同比增长130.6%,超出市场预期的768.6亿元。对应国内主站的在线营销和包含海外业务的交易服务收入大涨。前者收入为424.5亿元,同比增长56%;后者收入443.5亿元,同比增长327%。

利润方面:在本季度内,拼多多毛利润为541.2亿元,同比增长104.1%,归属于普通股股东的净利润为279.9亿元,比去年同期的81.01元增长了245.5%,拼多多真是出乎意料,动不动就搞百亿补贴、无理由退换货、超低客单价,即便如此,也挡不住拼多多赚钱的步伐,而且是越赚越多。

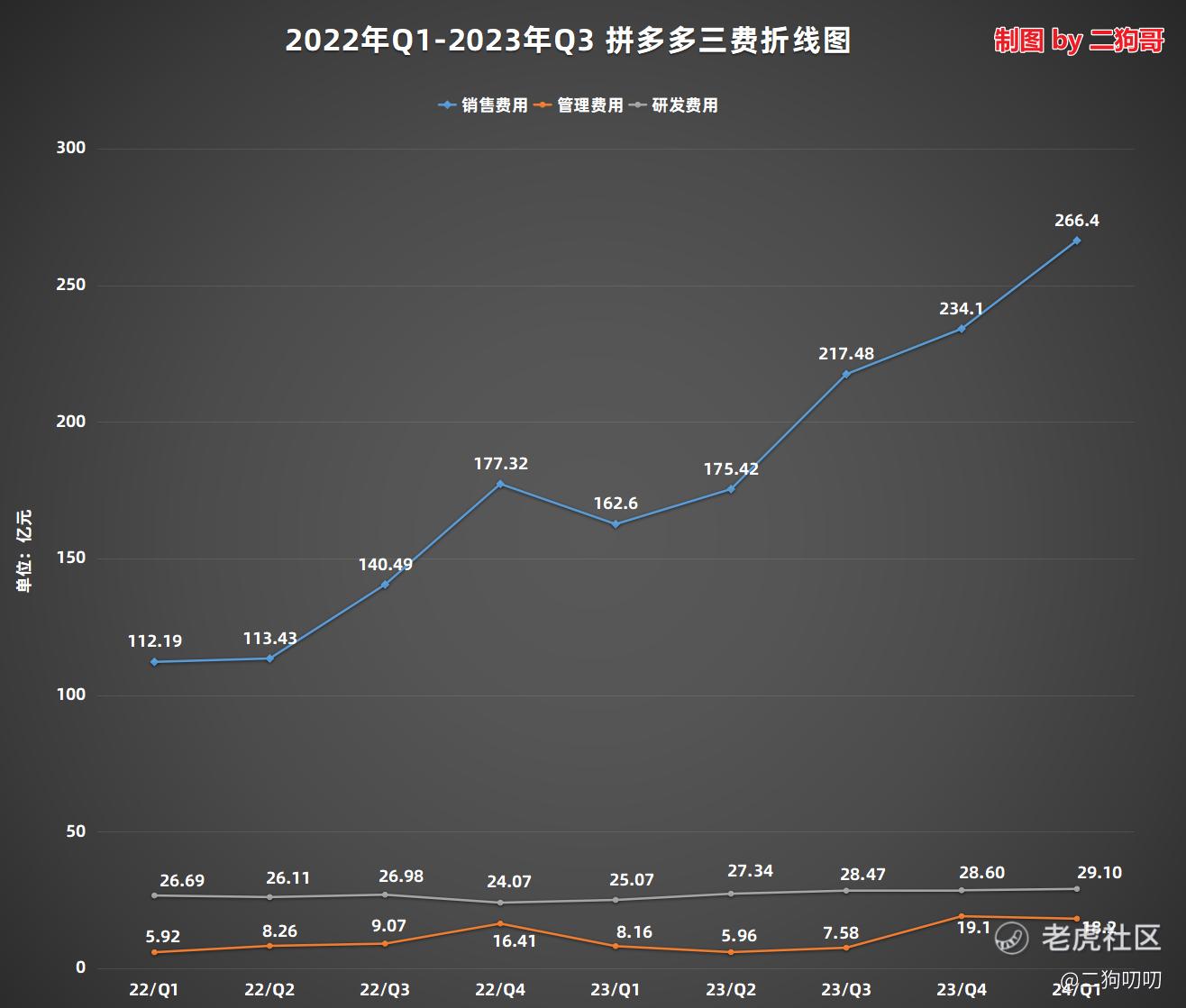

三费方面:在本季度内,拼多多销售费用高达266.4亿元,同比大增63.8%,这是拼多多最近2年来销售费用首次突破250亿元。当其他大厂还在锦衣缩食之际,拼多多依然能够我行我素,销售费用大增一方面是因为百亿补贴,另一方面也是拼多多积极打造的第二增长曲线——Temu海外扩张,这个时候也是花钱最猛的时候。

二、增长炸裂,佣金暴增3倍

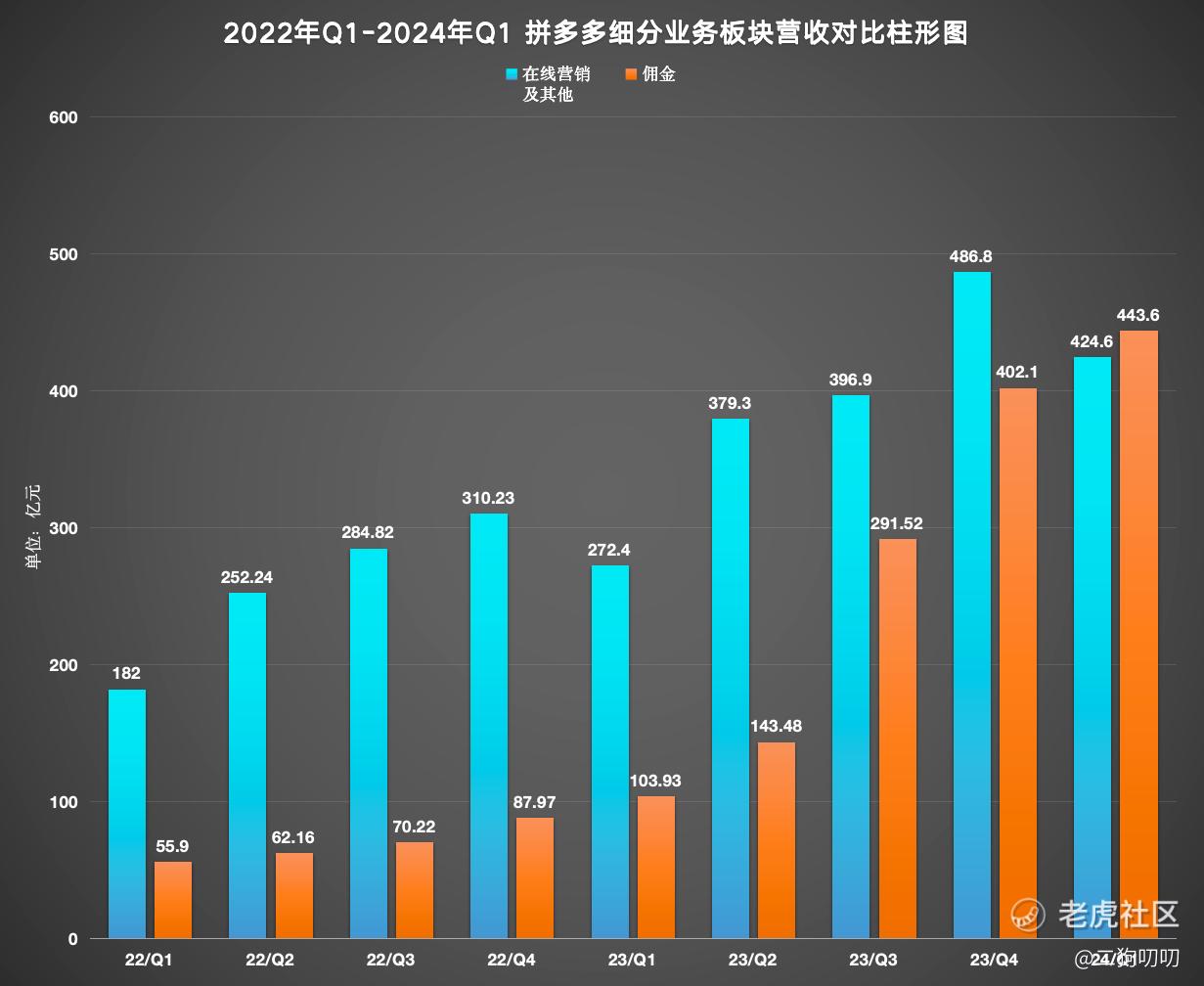

2.1 在线营销及其他

拼多多Q1在线营收及其他业务录得424.6亿元,去年同期为272.4亿元,同比增长55.9%,不过环比的话,却跌了12.8%。即便如此,拼多多这个增速也是相当炸裂,其他互联网广告营收增速放缓已基本是常态,但是在拼多多这,基本没有这回事。

对于互联网行业来说,在线营销便是其赖以生存的基本盘,只要广告业务能够长期保持稳健增长,那么企业的营收便有了最基本的保障。

2.2 佣金方面

2024年Q1收取佣金为443.6亿,去年同期为103.93亿元,同比增长326.8%,环比增长10.3%。在笔者统计范围之内,拼多多在佣金收取方面已经连续9个季度实现正增长,如果从2022年第一季度算起,拼多多佣金业务季度复合增长率就达到了惊人的30%,如果按照年度计算的话,那复合增长率更为可怕。

三、市值超阿里,拼多多志不在此

拼多多基本上每次季报发出来,股价都是一路狂奔;而同样的电商鼻祖阿里巴巴却恰恰相反,两者走势已经完全背离。

截止二狗哥写这篇文章之时,阿里巴巴已经在拼多多之前发布了2024年Q1财报,暂且不谈阿里巴巴的财报是否优秀,但是每次财报一出,阿里的股价基本都是应声下跌。

二狗哥也把两者的K线图做了一下对比,从2021年开始阿里巴巴从273美元跌到现在的81美元,跌幅超70%,而同期的拼多多则有212美元跌到现如今的157美元,跌幅25%,虽然距离巅峰还有一段距离,但是市场已经越来越偏爱拼多多了。

而在市值方面,拼多多再一次站上了2000亿美元关口,达到了2188亿美元,而阿里巴巴则跌落2000亿美元。当然拼多多的目前绝不仅于此,毕竟拼多多的第二增长曲线Temu还在发力阶段。

四、百亿补贴,无套路

其实在拼多多发布财报之前, $腾讯控股(00700)$ 、 $阿里巴巴(BABA)$ 、百度等不少大厂也都公布了2024年第一季度财报,开源节流、降本增效基本上都是增加利润的主要手段,毕竟这些大厂已经发展到巨无霸的程度,发展空间有限。

但是到了拼多多这里,似乎一下子全变了,在本季度内,公司销售费用、管理费用以及研发费用分别为266.4亿元、29.1亿元、18.2亿元,同比增长63.8%、123.0%、16.1%,其中销售费用占总费用的82%。销售费用暴增主要有两个方面,其中之一便是拼多多毫无套路的百亿补贴,另一方面便是拼多多旗下的跨境电商Temu依然在疯狂扩张,不过Temu对于公司整体利润的拖累正在降低,也就说Temu目前可能要实现盈亏平衡了。

五、二狗叨叨:中概之王,谁与争锋

1、拼多多现在业绩炸裂基本已经成为常态了,拼多多也算是电商领域的老人了,都说电商增长的空间已经寥寥无几,但是却依然保持着超高速发展态势,而且这种态势还会继续,毕竟Temu接下来将会开始表演。

2、自从互联网大厂跌落神坛以来,中概股的寒冬便是如此漫长,在这漫漫黑夜之中,每一次都快熬不住的时候,拼多多总能够及时站出来,交出一份实实在在吊炸天的业绩报告,给持有中概的韭菜们一点曙光,也确实不负众望,中概现如今正在慢慢走出阴霾,当然想回到曾经的巅峰,已经没有可能。

3、拼多多一直以来都被认为消费降级、产品质量差、假货横行,诚然正是这些原因反而成就了拼多多,现在的消费者需求已经不再是追求超高品质,反而对性价比,价格便宜够用的产品更有兴趣。

4、拼多多未来的看点就是Temu,这绝对是拼多多未来最有潜力的业务,现在虽然还没有赚钱,但是如果按照拼多多在国内的发展趋势,在国外也会所向披靡,至少目前是这样的。不过Temu业务也有一个不可避免的风险,那就是美国会不会对其采取限制,至少目前来看,还不会。

5、最后一句:拼多多,中概之王,谁与争锋!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论