【2024年一季报】连续盈利后,快手实施大手笔回购。

财报显示,2024年一季度,快手(1024.HK)实现总收入294亿元,增长16.6%。

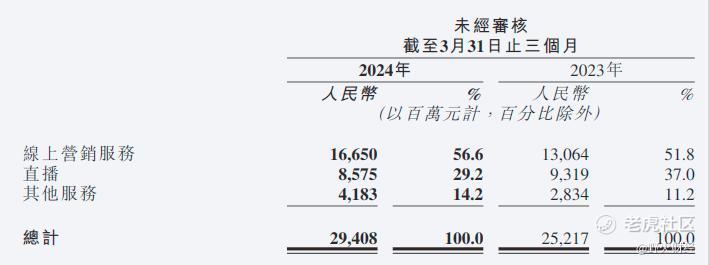

快手营收分为3个部分:线上营销、直播和电商在内的其他业务。

线上营销完成收入166.5亿元,增长27%,占比56.6%。

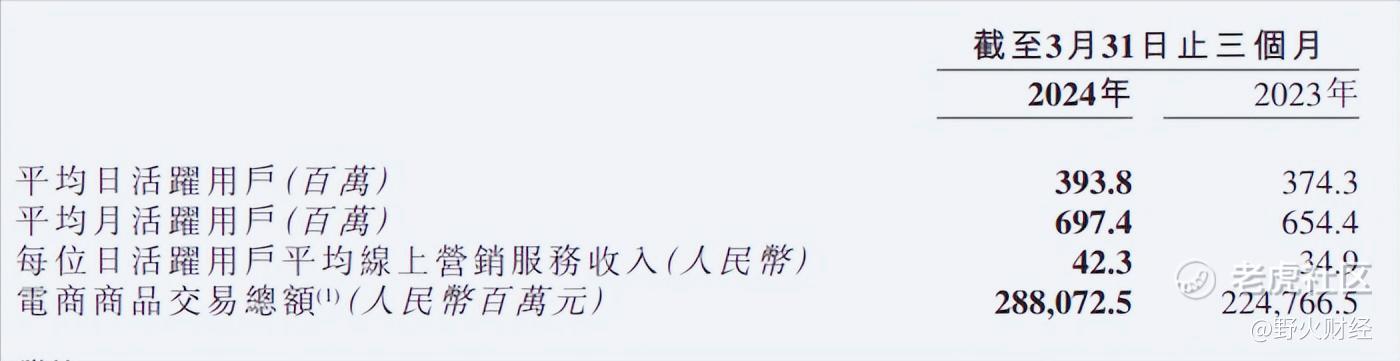

直播业务85.6亿元,减少8%,占比从37%降为29.2%;其他业务41.8亿元,增长大约48%,占比提升至14.2%。季度电商交易额2880亿元,比去年同期2248亿元增加28%。

一季度,平均日活用户约3.94亿,比去年同期增加2000万;月活用户6.97亿增加4300万。日活用户平均线上营销服务收入42.3元,比去年同期增加7.4元。

持续盈利,加大回购力度

在营收增长约17%基础上,快手销售成本未增反减少1.5%至133亿元。设想一下,如果销售成本保持两位数增长(这完全符合商业逻辑),则其将从2023年一季度的135亿元增加至大约149亿元。这一进一出就是16亿元差距。

销售成本下滑也导致快手毛利率增加明显,从去年一季度46.4%增加至当季54.8%,多了8.4个百分点。

费用方面,销售和营销费用增长7.6%至94亿元,研发费用则减少2.6%至28亿元;行政费用基本腰斩,还剩4.6亿元。不仅在成本端,在费用端,快手依旧实施较为严苛的控制策略,这为快手持续盈利打下了基础。

快手经营利润从去年一季度亏损近7亿元,增加至盈利40亿元。海外业务经营亏损从8.2亿元降至2.7亿元。

去年同期股份支付近10亿元,今年不到3亿元。本季度,快手经调整EBITDA约60亿元,比去年同期20亿元增加两倍。实现净利润41.2亿元,去年同期亏损8.8亿元,经调整盈利43.9亿元,去年同期只有0.42亿元。

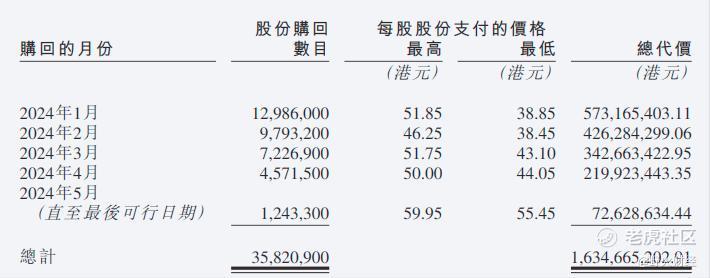

根据快手披露,今年1月至5月,累计回购超过3582万股,回购价格在46港元至60港元之间,总代价超过16.34亿港元。同时计划在未来3年内继续回购价值160亿港元的股份。

股价破发五成

快手一季度盈利大增长,未能有效拉抬股价,截至5月24日收市,收于56.65港元,今年累计涨幅7%,总市值2458亿港元。

2021年2月5日,快手在港股挂牌,发行价115港元,募资420亿港元,首日大涨161%,最高曾涨至约418港元,最低不到32港元。

快手最新59港元股价与发行价相比,再度腰斩,和历史高点相比,跌幅为86%。

2021年10月,程一笑取代宿华成为快手CEO,并在2023年10月出任董事长,同时兼任CEO,快手开始走上盈利的大道。

2022年,快手亏损缩窄至137亿元,2023年实现全年盈利64亿元。2024年一季度,快手从亏损转为盈利,全年盈利有望提升至更高水平。

不过,快手对成本和费用极致压缩,是否会影响长期增长?尤其是研发费用也被砍,竞争力如何维持?

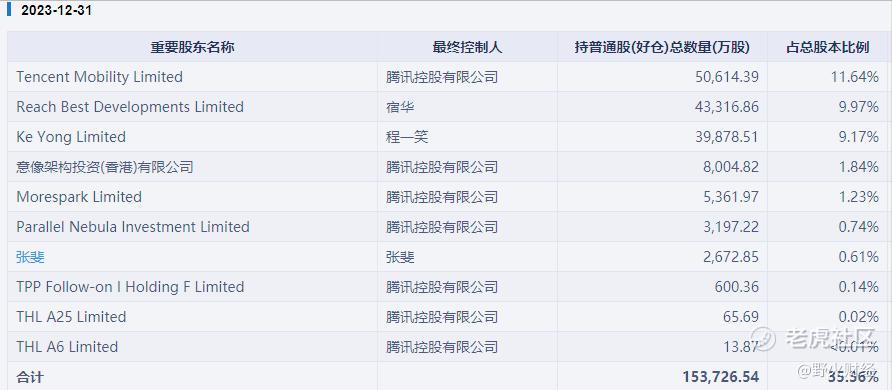

根据同花顺iFinD数据,至2023年末,程一笑持股大约4亿股,占比9.17%,低于另一个创始人宿华持股近10%,腾讯依旧是最大股东。

按照最新市值测算,程一笑和宿华身价约225亿港元,249亿港元,折合人民币约207亿元、229亿元,合计436亿元。

精彩评论