“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

小米SU7的现象级成功,伴随着股价的上涨,让小米重新回到很多人的关注视野里。很多朋友在做完基础的财务分析功课后,也愿意找我聊聊对小米的中长期看法。

在聊完很多朋友后,我感受到了市场对于小米存在的两个巨大误解:(1)小米SU7的成功是偶然的;(2)流量是小米汽车成功的决定性因素。

一方面,我认为这来自于市场对于小米一直以来的刻板偏见(confirmation bias),把当前的小米和5年前的小米画上等号;另一方面,我认为来自于小米集团自身的复杂性(complexity),其品类的多样性和商业模式的颠覆性,都对于投资者认知小米拔高了门槛。

因此,我希望用这篇文章,澄清这两点误解,阐述一下我眼里的SU7成功和小米流量。

第一,我们谈谈SU7的成功。

很多朋友开头的问题就是:“你能简单说说,为什幺小米第一款车就能成功?”

我的回复一般都是:这简单不了,理解小米SU7的成功是有门槛的,你既要知道过去5年小米做出了哪些改变,也要知道未来5年小米要走向哪里。

我认为,只要在过去五年以细颗粒度跟踪小米基本面,那么会发现小米SU7的成功是有迹可循,且确定性极高的。

例如,有人问小米作为智能手机厂商,为何能如此迅速切入EV行业,在短时间内自建工厂并完成首车下线?

我会回答:因为小米的顶层战略已经从一家互联网企业转型为“软硬结合”的公司,并且深刻认知到EV和手机本质上都是消费电子的形式,因此造车对于小米并不陌生。

- 2022年8月,我在文章谈过小米的重要战略转向:“小米不再是一家互联网公司了,而是一家软硬件共同驱动的科技公司……在未来的消费电子行业,“软硬结合”的能力是最核心的竞争力之一,无论是在智能手机、穿戴设备、智能汽车还是智能机器人赛道上,都已经成为行业共识;而在中国,同时活跃在这些赛道上的玩家里,小米一定是第一梯队。” (粮厂研究员Will:小米的“新征程”)

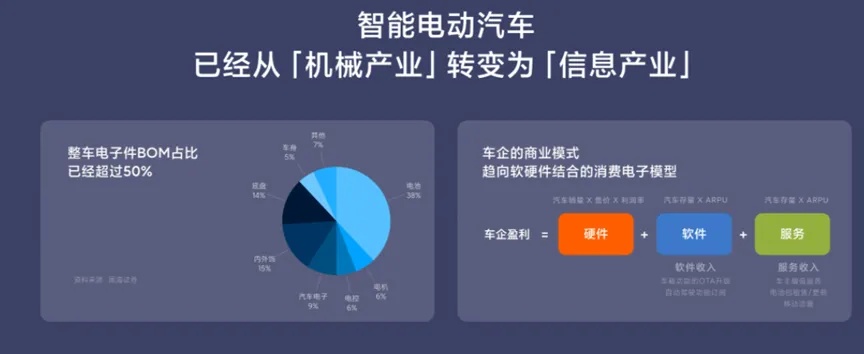

- 2022年11月,我在文章谈过雷军对于EV行业的观察:“EV目前整车电子件BOM占比已经超过50%,与汽油车相比,电动汽车的制造门槛大幅降低:30.000个零部件高度模块化,电池成本在过去十年下降了80%(未来至少有50%的降本空间)。未来EV将是一种以智能化、软件化和用户体验为核心的消费电子形式。” (粮厂研究员Will:小米造车深度分析和展望)

再例如,小米SU7的产品完成度极高,且成功地打动了高端和女性用户,这是怎么做到的?

我会回答:因为小米内部全面复盘了小米11的教训,系统性地重建了高端方法论,并且对于小米SU7想达成的高端目标有极其清晰地认知。另外,小米深刻知道首车对于EV业务的重要性,用了远超过行业平均的投入做SU7,保证SU7万无一失。

- 2022年1月,我在文章里谈过小米11的失败教训:“2021年高端系列几乎全部翻车,11系列发布第2个月就出现烧Wifi和MIUI体验问题;Mix 4 &Fold的产品力并不具备接替华为的实力……关于小米的高端之路,我认为2022年可能会卖出更多符合ASP要求的高端手机,但让更多用户接受小米的高端属性,可能需要在2023年。” (粮厂研究员Will:2022年度小米投资展望)

- 2023年2月,我在文章里谈过小米对于首车的高端预期:“EV给了小米一次全新的机会,尽可能让用户跳出原有的刻板偏见,重新塑造小米的高端品牌形象。一旦EV高端形象立住了,智能手机的高端问题也将迎刃而解,这是降维打击……女性用户和高端化其实是一个硬币的两面,高端品牌形象立住了,女性用户比例自然就提升上来。小米高端方法论里很重要的思路,就是从参数优先向体验优先转变,这一点对女性用户尤其重要。” (粮厂研究员Will:当我们谈论小米造车时,我们在谈论什么)

- 2023年5月,我在文章里谈过小米对于首车的投入水平:“小米造车的研发投入是远高于31亿元的(实际上小米首台车的研发投入是新势力的三倍)” (粮厂研究员Will:雷军不应该停止造车)

- 2023年9月,我在文章里谈过小米高端方法论的具体细节:“雷军对于这些(高端)问题的应对是直截了当:(1)从性能优先到体验优先;(2)新能源汽车优先,产品线全面高端;(3)自建工厂&自研核心零部件。“ (粮厂研究员Will:上市五年,关于小米我想说的一切)

再例如,小米SU7为何在首销能实现这种现象级的销售数据?

我会回答:除了产品力、价格和交付等传统因素的成功外,SU7的爆发是由核心米粉超预期支持,带动的SU7出圈触达高端用户和女性用户。同时,小米没有放弃的新零售模式,让小米汽车在Mall店大放异彩,为小米SU7的流量提供了杠杆效应。

- 2024年3月,我在发布会前的文章里谈过米粉的超预期支持:“我在小米股东群里做了盲订的统计(总人数1000人,活跃人数~400-500人),总计收到54台高度认购意向的客户(愿意提供姓名、地址、电话、职业和立即支付定金),转化率超过10%。当然,这里存在幸存者偏差(即小米股东自然是小米高端用户),但这个比例还是超出我的预期的。” (粮厂研究员Will:小米SU7发布前的信号与噪音)

- 2022年11月,我在文章里谈过新零售对于汽车的帮助:“小米之家和100多个海外市场将成为小米汽车销售天然的渠道……虽然因为新冠疫情、需求疲软和产品组合的问题,中国区线下业务并没有如预期那样顺利,但从我的角度,我认为这依然是正确努力的方向。根据我的信息,新开设的很多小米之家从设计之初就已经考虑了小米汽车的因素,汽车发布后可以确保迅速在全国展开销售。“ (粮厂研究员Will:小米造车深度分析和展望)

再例如,小米造车为何能赢得政府的信任和超高规格支持,在间隔如此之久重新发放牌照?

我会回答:因为雷军清晰勾勒出了小米造车对于中国汽车行业意味着什么,并真正兑现了在每一个时间点上的承诺。

2022年11月,我在文章里谈过小米牌照的问题:“监管层面和小米会存在博弈,但不可能阻挡小米造车……小米造车落地只是姿势问题,过程中会有博弈,但不会出现实质障碍。” (粮厂研究员Will:小米造车深度分析和展望)

2023年12月,我在文章里谈过小米造车的价值:“首先,是小米的鲶鱼效应。其次,是小米服务实体经济的制造业属性。最后,是小米的出海计划。因此,小米不仅是雷军和股东们的小米,也是中国的小米。” (粮厂研究员Will:雷军造车的1000个日夜)

2024年3月,我在一季报文章里谈过小米造车对于中国汽车行业意味着什么:“小米汽车的出现,我认为和华为模式形成了互补,共同构成了中国新能源车的新叙事……未来小米汽车是中国新能源车的一把标尺,是软硬结合、核心技术、出海能力的标尺,所有在这条标尺之上的企业才能存活,而之下的企业则留给华为模式赋能。这也是我的理解为什么在政策收紧数年之后,第一张新能源牌照会在小米的重要原因。” (粮厂研究员Will:要不今天先忘了财报吧?)

基于上述持续且细颗粒的观察,我才在2023年9月的文章里写道:“雷军正在带领小米到达一个临界点,让所有人都能看到希望。” (粮厂研究员Will:上市五年,关于小米我想说的一切)

也才会在2024年3月的文章里写道:“我觉得市场对于小米SU7的销售/交付预期分歧也太大了,很多机构投资者和卖方研究员的观点,是SU7首销大定只有几千台水平……我个人认为即便只有核心米粉/股东、小米员工、小米生态链/产业链企业和雷军个人朋友圈,也足以完成首销过万的初级目标。” (粮厂研究员Will:要不今天先忘了财报吧?)

所以,每当有人和我说小米SU7的成功不过是偶然的时候,我会建议他放下对小米的刻板偏见,并认识到小米模式的复杂性,花点时间去了解小米。例如,可以先看完我在23年9月的文章(粮厂研究员Will:上市五年,关于小米我想说的一切),这是我所看到的小米在过去5年所做出的重大变化。如果基本理解和认可文章的内容,那我们再接着往下聊。

说完小米过去五年做对了的事情,我们再看看未来五年。

前段时间周掌柜有一篇文章很火,叫作《小米将手机行业推向“历史性抉择”》。我很喜欢这篇文章,里面高屋建瓴地谈到了很多智能手机行业的趋势,有兴趣的朋友可以找来读一读。

尤其,文章里提到手机厂商分为了两派,以华为和小米为代表的厂商选择了造车,而苹果、Vivo、Oppo则选择了其他方向。在分析小米和华为能否取得胜利的时候,周掌柜认为有两个观察点:(1)小米和华为的产品力能否抗住成熟车企例如特斯拉和比亚迪的规模优势压制;(2)小米和华为在产品力抗住的情况下,能否早日达到盈亏平衡点。

我想接着周掌柜的文章,谈一谈我的想法。

理解小米的战略,有两句话至关重要:“人-车-家全生态”和“软硬结合,AI赋能”。这两句话构成了一个矩阵,前者是横坐标代表品类,即小米要在手机、汽车和IoT全领域发力;后者是纵坐标代表方法,即每一个单品都要在软件、硬件和AI上做到极致。

在我看来,小米在过去几年补课的核心内容之一,是致力于这个矩阵补充完整,变得没有短板。SU7发布之后,人-车-家全生态的横向拼图已经完整。对于纵向,我们看到软件上小米在23年发布了澎湃os,硬件上小米为所有品类自建工厂(昌平手机工厂、亦庄汽车工厂和武汉空调工厂),AI上小米也加大对端侧大模型和自动驾驶的投入。

回到周掌柜的问题,我认为小米在未来能否跑赢其他竞争对手,核心需要观察的是两点:

1. 小米能否把这个矩阵补充完整,真正的无短板。

虽然我上面对于矩阵横向和纵向的进展分析看似完整,但实际还有个至关重要的一环欠缺,那就是SoC芯片。

SoC芯片的重要性是毋庸置疑的:(1)从商业逻辑上,寻求产品上的差异化和成本竞争力,我们看到苹果通过A系列芯片提供了出色的使用体验,华为通过麒麟芯片下放在中低端市场形成强大竞争优势;(2)从高端战略上,SoC芯片是小米绕不过去的一环,当小米的矩阵越来越完整的时候,大家对于小米何时可以拥有自己的SoC芯片越来越关注,某种程度上是情绪价值的体现;(3)从生存角度,SoC芯片是小米在极端情形下可以持续存续的底气和基石。

小米玄戒在持续投入和研发SoC芯片这个事不是秘密,大家陆续看到的澎湃系列的影像、充电小芯片也在持续进展。所以,我的核心观察点之一,是未来1-2年小米是否能够拿出真正具有竞争力的SoC芯片,并且成功商用在手机和汽车上。

2. 小米能否透过这个矩阵去定义消费电子产品的终局。

小米构建这个矩阵,不是仅仅为了把这些要素凑齐,而是要透过这个矩阵,让要素之间形成协同效应,做到1+1>2的效果。如果这个模式得到印证,那我们应该可以看到小米在某个品类上去定义消费电子产品的终局。

这里有两个问题:目前最有希望的是哪个品类?消费电子的终局是什么?

首先,我认为最有希望的品类还是汽车。小米SU7虽然取得了现象级的成功,但我相信这和雷军心中的终局还相距甚远。小米和雷军定义SU7,首先是保持敬畏,尊重汽车行业的规律,先造出一台符合行业标准的好车。

但如果雷军对于汽车的想象止步于此,只是以“豪车平替”作为15-20年的目标,那汽车不过是一个普通的IoT产品,完全没有必要亲自下场、全栈自研,还赌上全部的荣誉和成就。因此,SU7只是帮助小米上了EV的牌桌,但真正让小米胜出,还需要看后续第2或者第3款车。

其次,消费电子的终局是什么。雷军在不同场合,都分享过对于消费电子行业的特征思考,包括以下三点:

- 成本速降:消费电子产品的电子件占BOM比例不断增加,同时BOM成本随着行业发展迅速下降;

- 头部效应:消费电子行业的头部集中效应非常明显,CR5市占率将超过80-90%;

- 铁人三项:消费电子行业的商业模式都可以拆解为“硬件+软件+服务”的铁人三项要素。

所以,我对于小米另外一个观察点,是在1-2款之后能不能超越汽车行业现有模式,真正的定义消费电子的终局:

1.用极致的“效率”模型压降生产端和销售端的成本,不断颠覆传统车厂的BOM,为消费者提供最具性价比的高端定位产品。

2. 从底层基础设施入手,真正打造差异化竞争优势,同时覆盖国内和国际市场,成为行业前5的玩家。这里的底层基础设施包括硬件端的SoC芯片、软件端的澎湃系统和AI端的自动驾驶。

3. 用互联网思维打造EV生态圈的商业服务模式,利用小米广泛的粉丝优势把握流量入口,既承接过往的互联网商业模式,也挖掘EV独特的商业模式(自动驾驶和智能座舱等)。

总结来说,小米何时能够发布SoC芯片和何时发布符合消费电子终局的汽车产品,是我对于小米未来战略的核心观察,而这个时间点,我模糊的判断是2025~2026年。只要能做到这两点,周掌柜提到的产品力和盈亏平衡也就不再是问题了。

第二,我想谈谈小米的流量。

SU7让大家见识到了小米和雷军的流量实力,一个汽车行业的新入局者直接成为了老大哥,从发布会请友商出席,到北京车展最靓的仔,连《歌手》投票都能轻轻松松冲上榜首。

我看了很多的对于小米流量的分析,觉得大部分都过于浅显,觉得这无非是产品的噱头或者营销的段子,甚至认为任何人有了流量都可以获得同样的成功。所以你们看到有人坐在车顶,有人要用个人IP变现。

诚然,互联网上太多人可以掀得起流量,但却不是每个人都可以接得住。正确理解小米的流量,还是需要从米粉入手。

理解米粉的第一个维度是“参与感”。雷军在《参与感》这本书里写过:

四年前,创办小米的时候,我的想法就是,不管这个公司未来能做多大,我们一定要把小米办成一个像小餐馆一样,能让用户参与进来的公司。老板呢,跟每个来吃饭的客人,都是朋友。这种朋友的方式,才是可以长期持续发展的方式。

我之前连续写了两篇关于米粉的文章,向大家介绍了金融精英老夏和29岁的计算机系教授Kevin。很多朋友和我说,震惊初代米粉老夏对于小米的热爱,更震惊于如此精英的Kevin教授对于小米的执着。(粮厂研究员Will:基金经理们根本不懂米粉 & 粮厂研究员Will:“教授级”的米粉可以有多热爱)

但我想说,更重要的是老夏和Kevin教授并不是个例,我直接认识的1000多位米粉里有很多这样的朋友。例如,有人认为Kevin教授的颜值学历在我们群独领风骚,但群里还有四川大学数学系Mickey教授、天津大学新材料系钟澄教授,都是真诚热爱小米的“正教授级”粉丝。

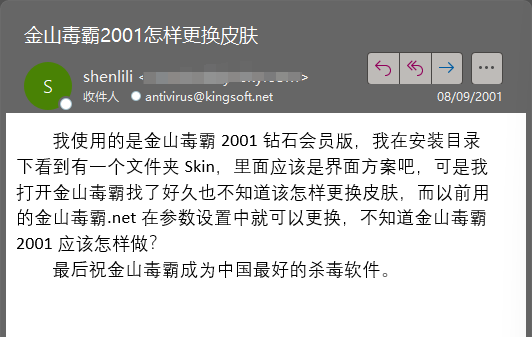

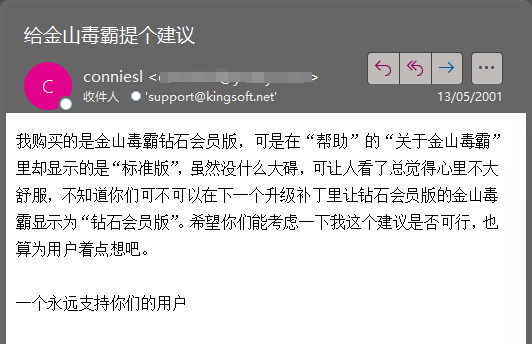

Mickey教授告诉我,他对于小米的认同是从雷总在金山软件开始的,还找出了十几封在2001年给金山发过的邮件,从提问到建议,署名是“一个永远支持你们的用户”。

Mickey教授对于小米造车也是无条件的支持。21年3月宣布造车后,教授立即在小区里新买了车位,并告诉家里所有人这个车位就是给小米汽车的,然后足足空置了3年。今年创始人版本发布后,Mickey教授也第一时间下单提车,提车时还不忘穿上小米汽车的工装。

再给大家介绍我们群里另外一位名人:瑞丽黄先生。

黄先生住在云南瑞丽,主业是边境贸易生意。我和黄先生认识是在某次小米投资者活动的现场,他特意从昆明转机飞来北京, 和我一起去参观昌平的手机智能工厂。

和教授们的理论研究不同,黄先生主打一个动手能力强,对小米的爱也是简单直接。光是参加投资者活动明显满足不了黄先生对于小米的参与感,他直接在云南开了一家真正的“小米之家”。黄先生告诉我说,每天最开心的事情是开着自己的创始版SU7给客户们送小米空调。

所以,参与感的精髓不仅在于让一群理性的工科教授们疯狂,更在于“让每个人都享受科技的乐趣”。

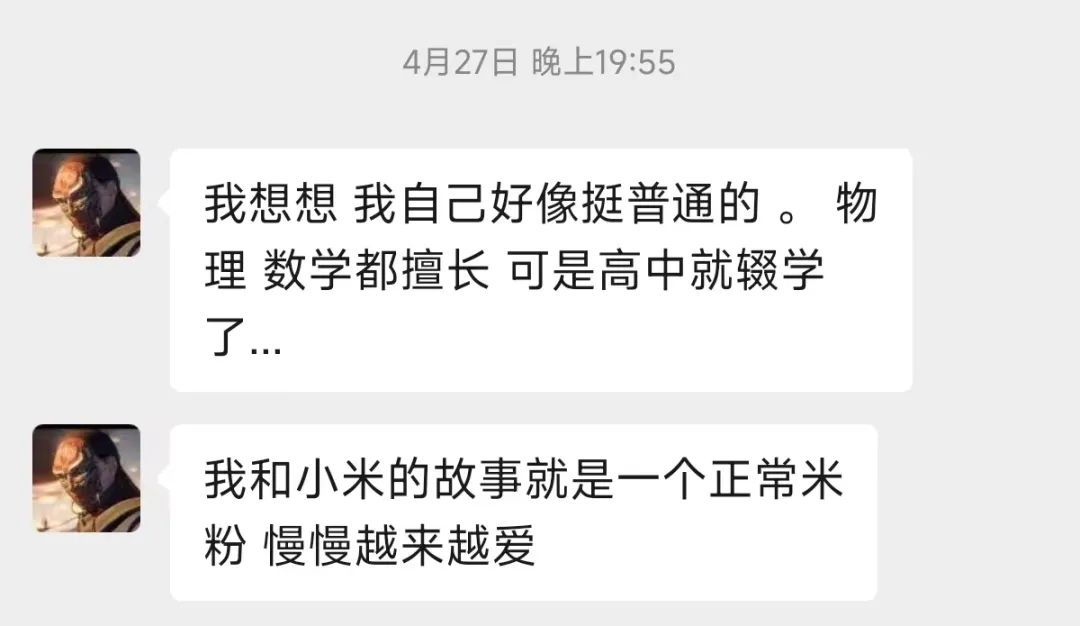

我让黄先生给我准备一些写作素材时,他思考了很久,和我说:“(和教授们相比)我自己好像挺普通的,我和小米的故事就是一个正常米粉,慢慢越来越爱。”

最后,说回小米的流量,我认为小米的流量只是结果,而流量背后的态度才是重要的。(没错,这里要上价值了)

我在之前的文章里写过,小米和某些竞争对手在对于流量和舆论宣传上的本质区别,在于小米的真诚热爱价值观,以及和用户交朋友。

康德(Kant)在《实践理性批评》中说过:“把人作为目的,而不是手段”。简单来说,就是在对待他人时,合乎道德的行为是不以其他任何目的为前提的;不能以他人作为手段,来满足自己的欲望、兴趣和偏好。

我认为这极好地概括了小米和米粉之间的关系,即“把米粉作为目的,而不是手段”。小米强调的“真诚热爱”、“参与感”和“让每个人享受科技的乐趣”,都是把米粉作为终极目的,而非透过米粉去达到其他的目的。

这句话也是我作为小米KOL的初衷。很多小米股东和员工问我,天天用爱发电,不赚钱写这些文章,究竟是图什么?

我通常的回答是:我写这些文章,就是为了认识你们,我不想把你们当成赚钱的流量,因为你们就是目的。

从这个角度,在每次调侃完小米市场部许斐的“不赚钱”名言后,我还是有深切共鸣的,因为这句话不过就是“把米粉作为目的”的翻译。

粮厂研究员Will

2024年5月23日 于 香港

PS:小米Q1的财报很好,好到我觉得真的不用我宣传了,有兴趣的朋友也欢迎私下交流。

精彩评论