昨天,B站发布了2024年第一季度财报。一直以来,市场对于B站的业绩都比较挑剔,我个人认为结合前几个季度的财务数据来看,B站这份财报总体符合预期。

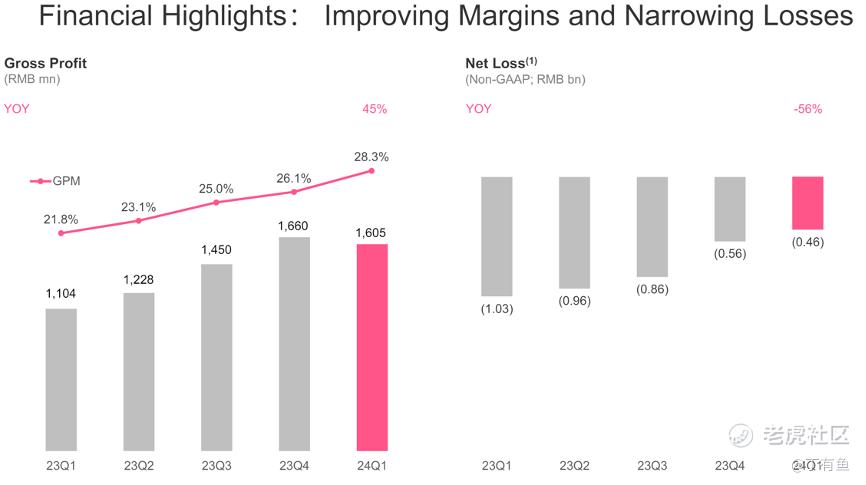

先来看下财务数据,2024年一季度,B站总收入为57亿元,同比增长12%;在运营效率的持续提升之下,B站毛利润同比增长45%,毛利率为28.3%,同比去年21.8%上升了6.5个百分点,已经连续第七个季度增长了。调整后净亏损4.6亿元,同比收窄56%;运营亏损同比收窄52%。

(来源:B站业绩会)

市场最关心的还是B站的盈利能力,电话会议上公司确认今年第三季度实现收支平衡的目标并未改变。B站Q1经营性现金流为6.4亿元,目前B站已经连续三个季度实现了正向经营性现金流。

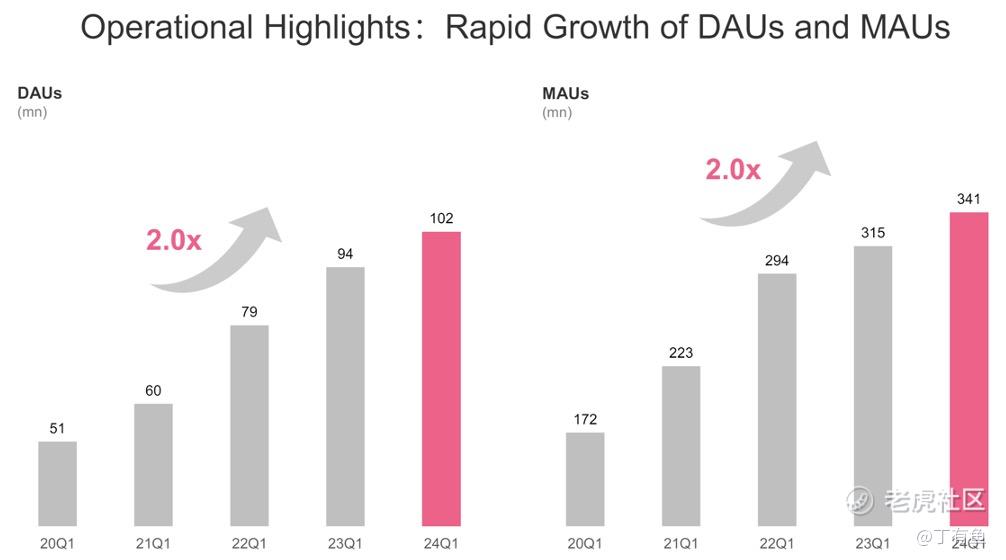

用户数据方面,B站的日活用户MAU为1.024亿,同比增长9%;MAU为3.415亿,同比增长8%,也创下历史新高。另外,用户平均使用时长为105分钟,同比增长19%。每月互动次数超过164亿,同比增长15%。

(来源:B站业绩会)

可以看到,作为一个以内容起家的社区,B站的用户黏性是很不错的,还在持续保持增长,大会员12个月的留存率也保持在80%。

在内容方面,虽然版权采买成本这几年大幅下降,但积累了很多优质的内容资源,对于一些热点内容跟进非常及时。比如《周处除三害》在前段时间大火,最近我发现已经上了B站。

另外,B站是有能力做出优质内容的,像《凡人修仙传》这样的精品国创动画,可见其真的是用心在出品,4年100集,口碑炸裂,追番人数突破了900万,甚至有个专门做凡人修仙传二创的up主粉丝都突破100万了。这种在原著小说很火的作品,大部分改编成动画、影视剧之后都好一般。但凡人的口碑真可以,甚至经常在雪球上多能看到不少人在快。

分业务来看,B站一季度增值业务收入25.3亿元,同比增长17%。大会员总数在一季度保持稳定增长,达2190万。增值业务总体上表现挺不错,基本符合预期。

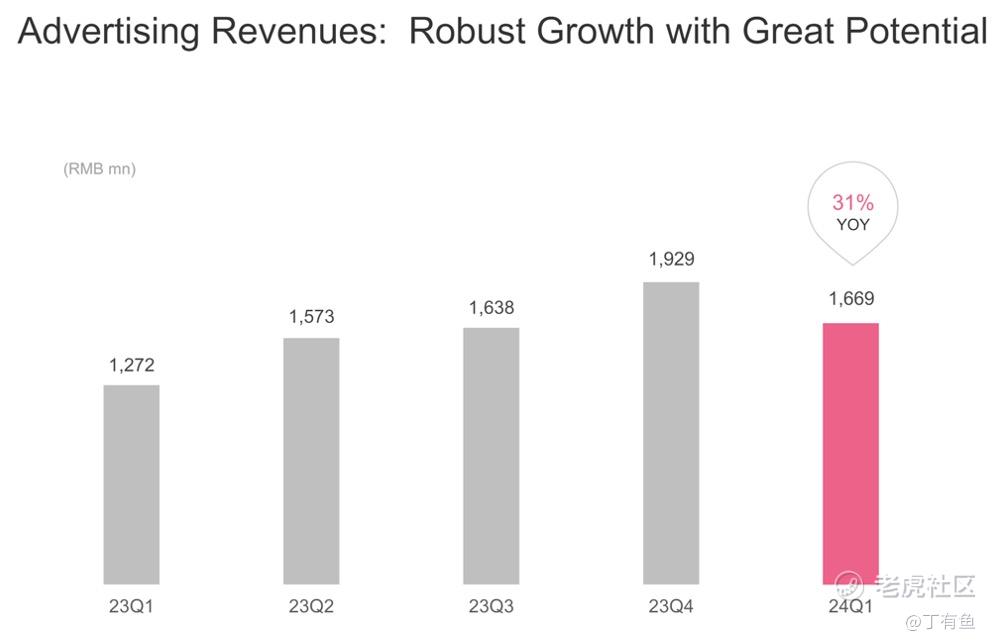

广告业务持续强劲,收入为16.7亿元,同比增长31%。广告业务的快速增长,是毛利率上升的一大重要原因。这个增速一季度在和市场上其他家相比,排名是靠前的。明显感觉到最近几个季度,UP主视频中广告以及一些视频下面的跳转广告增多。

(来源:B站业绩会)

其实我个人觉得B站可以考虑推出可跳过的贴片广告功能,能让公司和UP主赚钱是最重要的。抖音的一个负责人前段时间表示,广告增多用户并没有感到明确的反感。虽然B站以长视频为主,从油管的经验来看,大部分用户真的并不会关心是否有广告,有5秒跳过接受度会高很多。

对于B站的内容调性来说,在直播带货上发展一些客单价比较高的大垂类是比较好的选择。财报中显示,今年Q1汽车内容播放量增长了52%,家装增长了45%,亲子内容增长了118%。比如UP主“Mr迷瞪”只带家居,在B站强推之下GMV还是很高的。

目前,B站的现金储备比较充足,现金及现金等价物加上短投这些共计约129.2亿元,虽然有可转债要还,但净现金也接近100亿元。当下B站的市值就400亿人民币出头,可以说是不贵了。

(来源:招银国际)

还是要唠一下游戏业务,确实比较低迷,营收9.83亿元,同比有所下降。其实市场对B站有非常高的游戏产品以及游戏营收的期望,所以市场即时的情绪反应就是这样咯。

但从另一个角度看,B站目前在运营的大部分都是上线之后处于成熟周期的游戏。目前重点独代手游《三国:谋定天下》公测定档6月13日,《炽焰天穹》应该在Q3上线,这两款游戏预约评价挺不错的。如果这款游戏上线后,能够在二、三季度助力游戏业务回暖,那么我觉得B站在Q3实现整体盈利还挺有希望的。

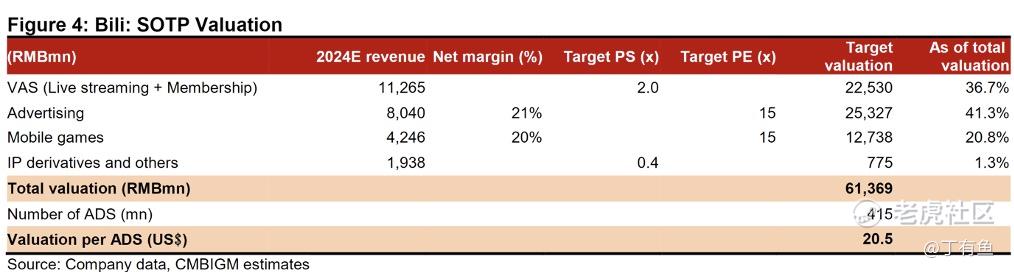

券商根据行业平均估值测算,B站的合理目标市值应该为613亿人民币,目标价在每ADS 20.5美元。从当前的股价来看,B站还有一定的上行空间。

精彩评论