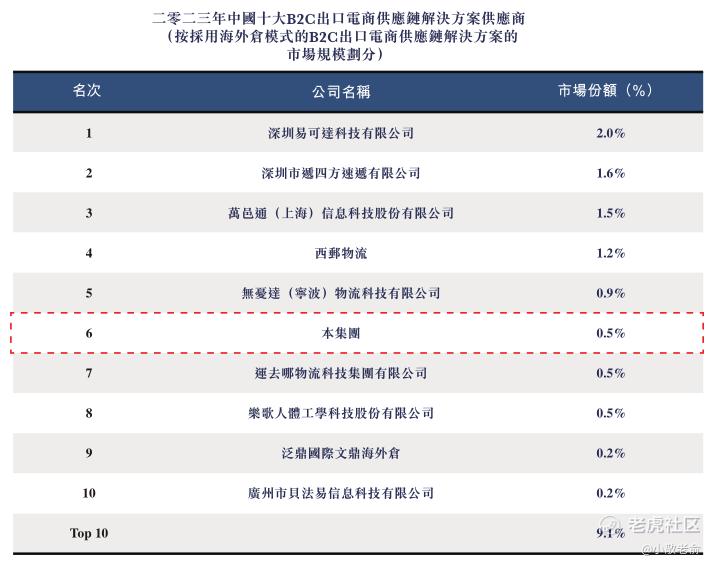

易达云作为电商卖家客户的一站式端到端供应链解决方案供应商,为中国快速增长的B2C出口电商行业赋能。根据弗若斯特沙利文的资料,按2023年收入计,公司在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第六,市场份额约为0.5%。

公司5月20日开始招股,招股价是2.28~3.06港元,每手股数1000股,最低申购金额3090.85港元,市值10.03亿~13.46亿港元,发行数量9762.5万股,属于电子商贸及互联网服务行业,有绿鞋。

保荐人是招银国际,保荐人整体业绩较差,近两年保荐过的项目首日上涨率只有16.66%。

有两名基石,分别是中国太保香港和Reynold Lemkins,按发行中间价计算,基石合计共认购5085.1万港元,占总发行数的19.31%,基石占比不高,禁售期为6个月。

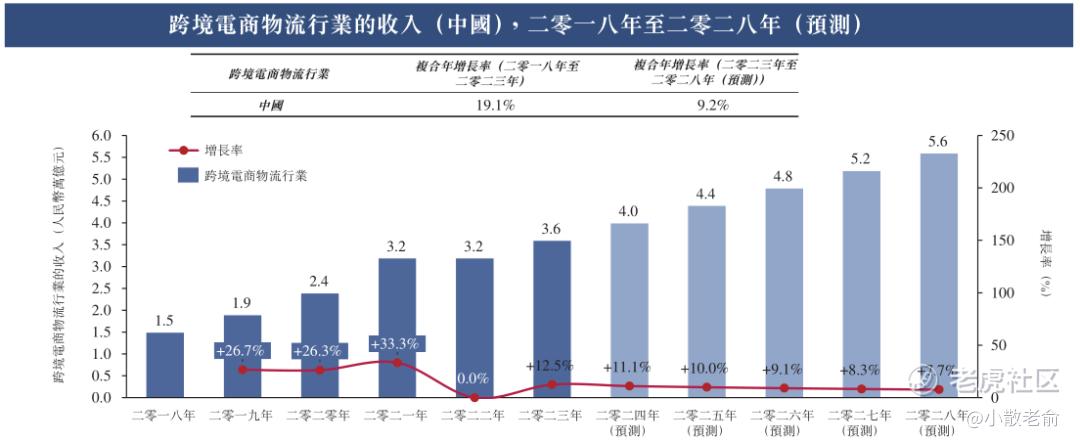

在经济增长的推动下,物流行业实现高质量发展。跨境电商物流的市场规模包括国内物流供应商和非中国物流供应商为跨境电商物流创造的收入。跨境电商物流的市场规模由2018年的人民币1.5万亿元增至2023年的人民币3.6万亿元,复合年增长率为19.1%。跨境电商物流行业的市场规模于2021年达到人民币3.2万亿元。到2028年,这一数字预计将达到人民币5.6万亿元,2023年至2028年的复合年增长率为9.2%。

按2023年收入计,公司在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第六,市场份额约为0.5%。于二零二三年,公司于中国整个出口电商供应链解决方案市场中占比约0.1%。此外,公司是在中国采用海外加盟仓模式的最大B2C出口电商供应链解决方案供应商之一。

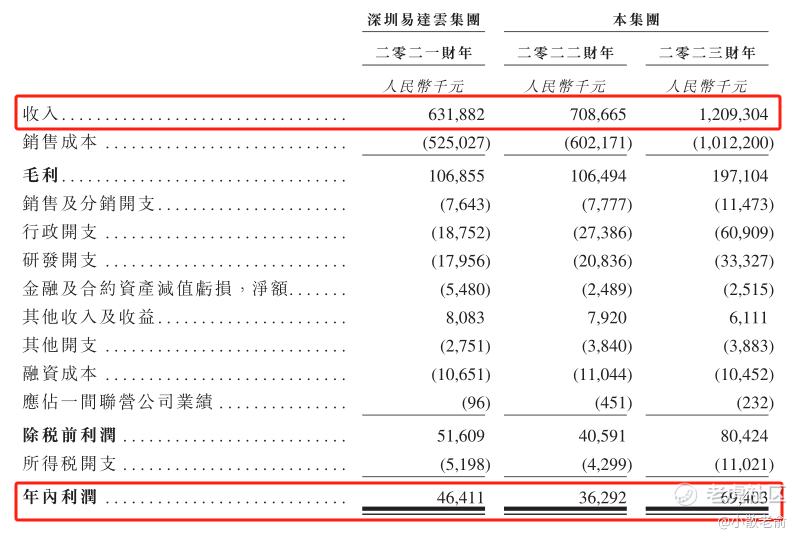

接下来看看公司经营情况,公司从2021~2023年营收分别是6.32亿、7.09亿、5亿、12.09亿,2023年营收同比增长70.65%;2021~2023年的净利润分别是304.6万、3629.2万,6940.3万,2023年的净利润同比增长91.23%,公司业绩不错。

再来看看申购人气,目前申购倍数是9.1倍,申购人气已经挺不错了,不过看着是要回拨了。

申购策略:

易达云科技是一家专注于跨境电商服务的互联网科技公司,在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第六。保荐人整体业绩较差,近两年保荐过的项目首日上涨率只有16.66%。基石占总发行数的19.31%,基石占比不高。公司业绩不错,营收和净利润每年都保持着快速增长。申购人气也挺不错的,目前是申购倍数9.77倍,看着是要回拨了,如果不回拨的话可以小小参与一下,或者申购倍数远远超过15倍也可以参与下。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论