最近,全球领先的投资研究和国际基金评级的权威机构Morningstar晨星再次给出了中国春来的4星量化评级,仅次于最高级别的5星评级。

晨星的量化评级一种基于模型的评估方法,它通过量化分析来确定股票的公允价值,并与市场价格进行比较。这种评级系统通常考虑多种因素,包括但不限于公司的财务状况、市场表现、行业地位以及宏观经济因素等。晨星的量化评级旨在提供一个客观的评估,帮助投资者判断股票是否被高估或低估。

而对于中国春来公司,根据晨星的评级模型计算,中国春来的合理估值是6.74港元,比目前不到5港元的价格要高出约35%。而纵向比较来看,公司的股价和合理估值之比处于44%的历史分位,比历史上56%的时间要低,而横向比较来看,公司在防守型消费行业中处于40%分位,只比40%的同行要高。因此,无论从合理估值还是从历史和同行分位数上看,中国春来都处于相对较低的位置。因此晨星给予了中国春来4星的较高评级。

中国春来能够获得4星高评级,离不开其强劲的业绩表现。根据公司最新财报,中国春来2024财年中报实现收入8.14亿元人民币,同比增长8.7%,在成本费用有效控制下,实现经调整纯利3.86亿元人民币,同比增速更是达到16.3%。拉长时间看,2019财年-2023财年,中国春来保持了高速增长,收入年复合增长率达到28%,净利润年复合增长率达到43%,表现了强劲的基本面。

除了内生增长外,中国春来还积极扩张。公司在2019年成功中标苏州科技大学天平学院的举办权,并且从2020年起公司致力于将天平学院转设成为独立民办普通高等学校并进行举办人变更程序,公司预计天平学院将于2025/26学年内完成并表,将会进一步增厚公司的收入和利润。

另外,在持续盈利的基础上,中国春来还持续派息,继2022年、2023年派息之后,年中继续分红,计划每股派息0.1港币,预计分红1.2亿港币,再算上年初每股0.058港币的分红,今年的分红已经达到每股0.158港币,对应目前的股息率达到3.3%。而如果公司年末继续分红,保持此次的派息额度,中国春来的股息率还可以更高。

而高股息则会额外受到市场的青睐。今年以来,红利股备受市场青睐,恒生红利ETF(159726)上涨了24%,中证红利指数(000922)上涨了16%。在经济增长放缓,市场波动较大的情况下,高股息股票受到了资金的追捧。而中国春来的高股息价值逐渐凸显,有望受到投资者的关注,从而迎来一波补涨。

3月1日,中国春来正式纳入沪港通及深港通证券名单,自2024年3月4日起生效。这将带来更多的资金买入的同时,也会进一步增强公司的股息吸引力。此前有传闻称,中国正考虑减免内地个人投资者通过港股通投资港股,在取得股息红利时所需缴纳的20%所得税。这样看来,中国春来也有望受到内地投资者的青睐。

而在政策面,国家发布了一系列鼓励政策,包括鼓励高教机构加强产教融合、培养应用型人才等,过往政策面对估值的压制已经大幅放松,乃至扭转。

产教融合方面,中国春来紧跟科技发展潮流,发力AI教育,先与北京引力互联科技达成AI教育领域的战略合作,后在旗下两学院成立AI学院,体现了深化产教融合、培养应用型人才的长远教育目标,也有助于集团把握社会长期需求导向,实现业绩持续稳健的增长。

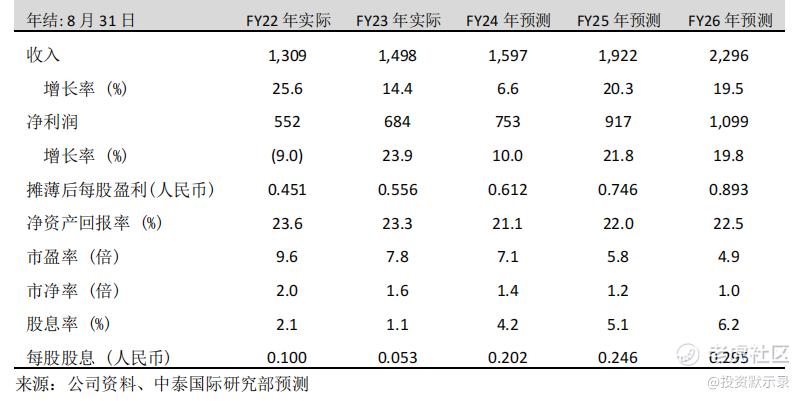

目前,市场对中国春来的关注还相对较少。除了晨星给予了四星评级外,只有中泰国际进行了跟踪并发布了研报。根据中泰国际的预测,中国春来2024财年的收入达到15.97亿元人民,净利润达到7.5亿元人民币,预计到2026财年的净利润将会达到11.0亿元人民币,三年的年复合增长率达到20.7%,而且这还是在天平学院尚未并表的前提下,并表后,中国春来还将更快的增长。

但是在估值层面,中国春来的2024财年到2026财年的预测PE仅有7.1倍、5.8倍及4.9倍,远远低于净利润增速。一般来讲,对于稳定增长的公司,PEG=1是合理的估值,鉴于公司仍处于持续扩张期,按照20%左右的增速来看,20倍PE是更加合理的估值,因此中国春来是处于明显低估的状态。

总的来看,中国春来的投资价值正在凸显。目前,中国春来的投资价值还没有被投资者大范围认知到。而此次晨星给出中国春来4星评级有望成为中国春来价值发现的首次哨响。等到市场开始关注到中国春来的投资价值,其低估值状况则有望反转。不过,反转并非一蹴而就,也可能一波三折,投资者可以保持关注。

$中国春来(01969)$ $恒生红利(159726)$ $中证红利(000922.SH)$

精彩评论