终于来了,众说纷纭的价格也终于尘埃落定。昨晚,上交所官网显示,蚂蚁集团IPO初步询价完成,经过近1万个投资机构账户询价,最终A股发行价确定为每股68.8元,市值2.1万亿元,相当于3185亿美元。

根据中金、摩根士丹利、花旗、摩根大通等主要投行的盈利预测,蚂蚁2022年的预期市盈率仅24倍,为未来留下了充足上涨空间。

连日来,对于蚂蚁集团的估值预测众说纷纭,有人说高,有人说低。最终定价,较此前多家投行预测约2.5万亿-3万亿元估值,折让幅度达20%-30%。折让幅度和24倍的市盈率,意味着什么?意味着,蚂蚁是个便宜的好公司。

对标全球巨头,蚂蚁已经是超级App

蚂蚁集团一开始叫支付宝,也是支付起家的。今天,蚂蚁已经是支付、数字金融、理财科技、保险科技为一体的综合科技金融公司。

这是支付宝招股书里面的一张图,中间的圆是数字支付,围绕数字支付,衍生除了很多服务:理财科技的蚂蚁财富和余额宝、保险科技的相互宝、蚂蚁保险、微贷科技的花呗、借呗。在大的圆圈外,还延伸到了出行服务、便民服务、本地生活、更多其他服务。

通过上面这张图,你觉得蚂蚁还仅仅是一家支付和科技金融公司吗?这压根就是一超级APP!而超级APP能够起飞的原因,我觉得飞轮是:用户+支付。怎么说?

蚂蚁在圆环的中心,写的是支付,我觉得应该写成:用户+支付。因为所有业务,能不断延伸的原因就是海量的用户。而蚂蚁,真正的创新,能够引领全球科技金融创新的原因,就是围绕用户和需求。比如一个很简单的问题,我们做一个对比:

外卖和订餐,中国的用户都很熟悉了。

欧美和东南亚,点外卖怎么弄呢?是通过Uber,或者Grab。这个订餐服务被集成到打车App里了。

在中国,一个支付切入的App,能让用户通过支付宝,订外卖、买电影票。这已经远远超过支付和Fintech的部分。而这些基于中国本土化的创新,可以说全球都没有。用户通过一个支付宝APP,可以解决他生活服务的很多需求。

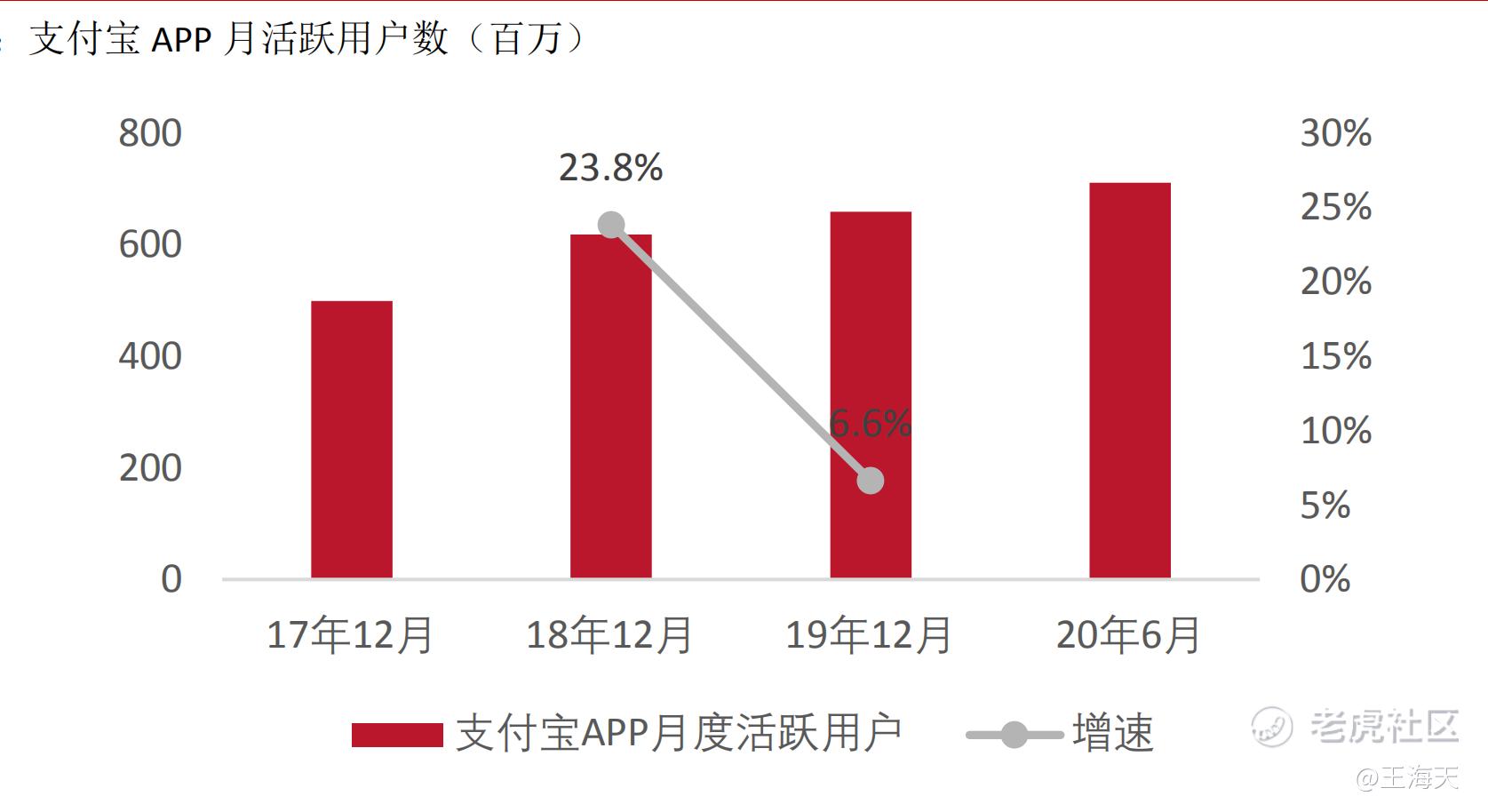

所以呢,虽然很多人都以为微信支付出来,抢了支付宝的一些份额,但是实际上,支付宝的用户数越来越多,没有任何一年是下降的。而且,微信切入支付的时候,支付宝在往多维服务扩展,也就是多维打高频。凭借这一策略,支付宝的“飞轮”得以起飞,服务领域越来越多、收入和利润也随之越来越大。

所以,仔细观察一下就能发现,很多人真正要用的钱都是放支付宝的。

碾压Paypal,估值却相当

Paypal,目前算是已上市公司中,市值最大的支付和金融科技公司。蚂蚁的2800亿美元估值和Paypal的2400亿估值相差不大,但PayPal的账户总数为3.46亿个,支付宝的年度活跃用户为10亿,是PayPal的3倍。2019年支付宝的支付规模达110万亿元,是PayPal的25倍。这样看来,市场目前给出的蚂蚁估值是低估的。

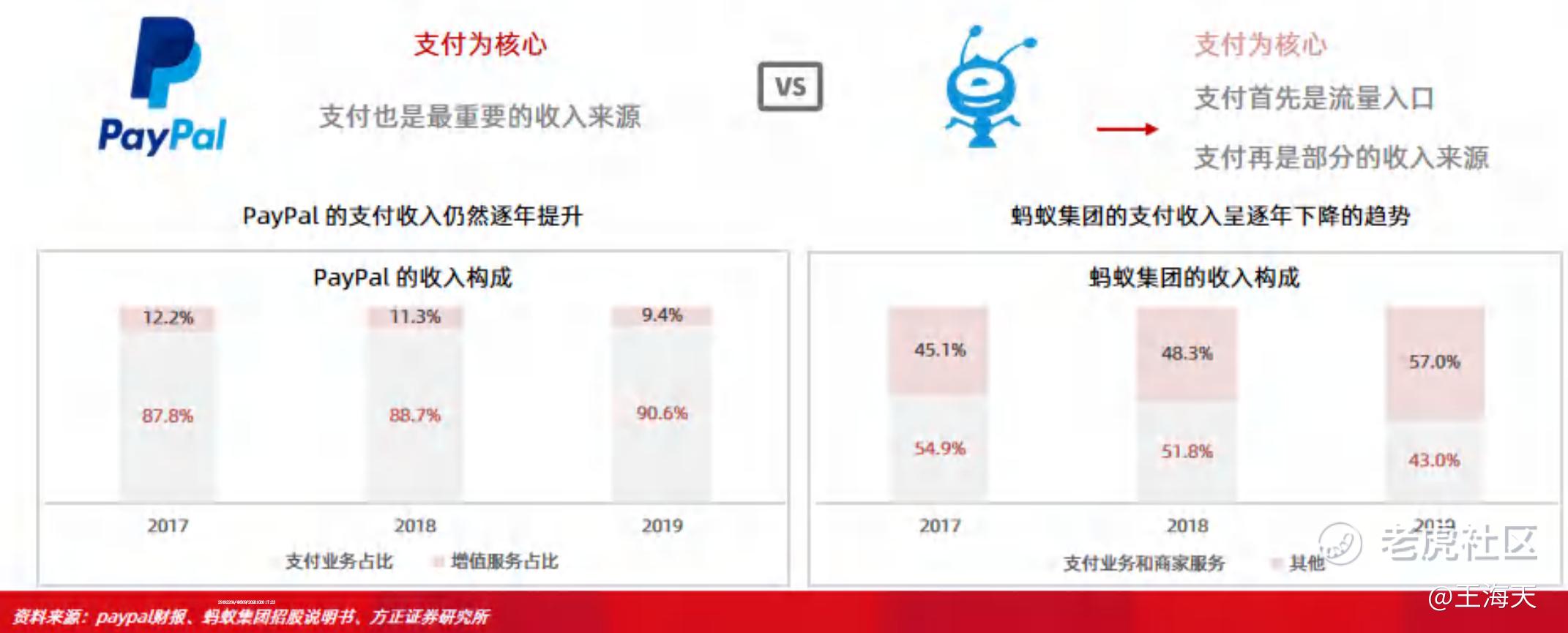

而且,两家公司本质上并不相同。Paypal的收入主要来自哪?支付啊!2019年全年,Paypal平台的交易额为7119亿美元。收入178亿美元(take rate 为2.5%),Non-GAAP净利润为37亿美元。

PayPal的商业模式很单一,就是根据交易量,向客户收取佣金(以商户使用 PayPal 提供的收款服务为例,国内交易一般收取 2.9%的手续费率+每笔固定费用、跨境交易则收取 4.4%的手续费率+每笔固定费用)。

也就是说:交易量越多,Paypal越赚钱,最简单就是看交易量,算take rate ,收入就算出来了。而支付宝,本身收入,并不依赖支付本身。

Paypal的2019年收入构成中:支付业务占比90.6%,增值服务占比9.4%。

蚂蚁集团的2019年收入构成:支付业务和商家占比43%,金融科技和创新业务占比57%。

全球的支付巨头Paypal,主要靠支付赚钱。中国的蚂蚁,对支付收入的依赖越来越小。这里面最核心的原因,我觉得就是蚂蚁的业务和商业模式创新,体现到收入上,就成了一个结果:

海外格局已经确立,Paypal只能赚支付的钱。Paypal脱胎于eBay,一开始也是做网上的担保交易。这点支付宝和他一样。但从2001年到现在,可以说Paypal的核心主业都是支付。而支付,虽然毛利率和净利润率很高,但行业会不断有新玩家冒出来,而Paypal为了巩固自己的地位,怎么做呢?收购!

从成立到现在,Paypal发起的重大收购就有十三起,收购的公司都啥类型呢?从移动支付到线下账单、网络借贷产品、商户支付,应用尽有。

而回到支付宝和蚂蚁金服,从2004年成立到现在,你能想到过发生的收购吗?我印象好像就收购了一个销售基金的公司,为了拿基金牌照。所有的主力产品,都是支付宝自己做出来的:余额宝、花呗、借呗、相互宝。

很难想象:蚂蚁做花呗,需要去收购一个公司,做借呗,再去收购一个公司。而Paypal,进军一个业务,主要就是:收收收。而这背后体现的,是两家公司,具备的核心能力,完全不一样,竞争优势和护城河差异也很大。

这个估值,不是终点

估值,是一件见仁见智的事。而对于蚂蚁,我的视角,就是更长期看,估值=金融+互联网+中国的长期消费增速。怎么说呢?

按蚂蚁金服2019年的数据:1200亿收入,180亿净利润。未来三年,营收的增速,我们就按保守25%测算,2022年将达到2343亿元。按25%的净利润率算:585亿元。大约87亿美元。未来三到五年时间,蚂蚁做到2600亿收入,600-700亿利润,我觉得没有太大问题。而100亿美金的利润,对应现在的市值,在全球,都是合理的。

对于一家科技互联网公司来说,这个市盈率完全还有上升的空间。而且,全球用户超10亿的公司就6家,看看每家的估值,都远超蚂蚁。

所以,不出意外,上市后蚂蚁的股价、绝对市值还会上升。

阿里代表了线上的消费,支付宝和蚂蚁,是硬币的另一面。也是国内消费的折射和指数代表。因为不管是线上支付还是线下支付,绝大部分都是用来购物和吃喝交易。这本身,可以说就是代表了反应消费的ETF。

未来,如果哪家基金把蚂蚁纳入了消费ETF的成分股,我一点也不惊讶。估值多少,取决于你的标尺和看的多久、多远。市值,不仅仅是一个数字,而是每个人,对这个公司的理解折射

精彩评论