关于亚东集团

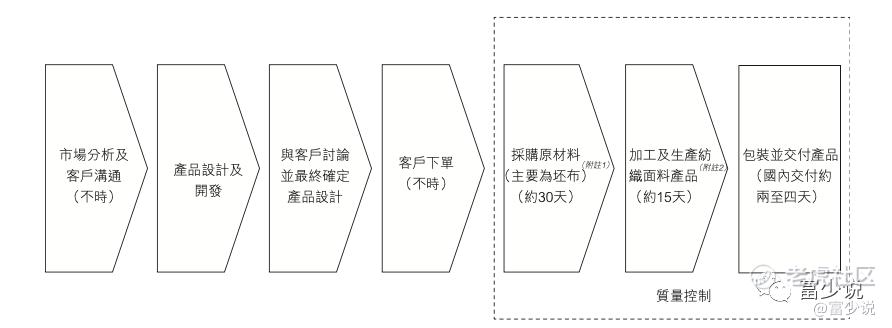

亚东香港成立于2011年,主要的业务是做设计、加工及销售纺织面料产品,其中纺织面料产品有两大类分别是平纹布与灯芯绒面料,面料有各种的颜色、图案、纹理及功能,产品主要往服装制造商与贸易公司销售,客户购买我们的产品会进一步加工成成品,我们的产品主要销往中国、日本及亚洲其他市场。

江苏省为中国纺织染色及整理行业的五大产业群之一,在中国印染面料生产方面具有重要的地位。于2019年,江苏省**国印染面料产量总额的约13.8%。

从收益的角度讲,在2019年,亚东集团在江苏省纺织染色及整理服务供应商中排名第三,占2019年中国市值的约0.2%,占2019年江苏省市值的约1.6%。

下图是整个业务模式的运作流程,可自行查看:

发行资料

亚东集团 01795

公开发售:1500万

招股价:0.84~1.08

超额配售权:有

入场费:3272.65

每手股数:3000

市值:5.76亿

市盈率:9.83倍

保荐人:富强金融资本

稳定价格操作人:富强证券

基石投资者:无

招股时间:2020-10-30至2020-11-06

中签公布时间:2020-11-17

上市时间:2020-11-18

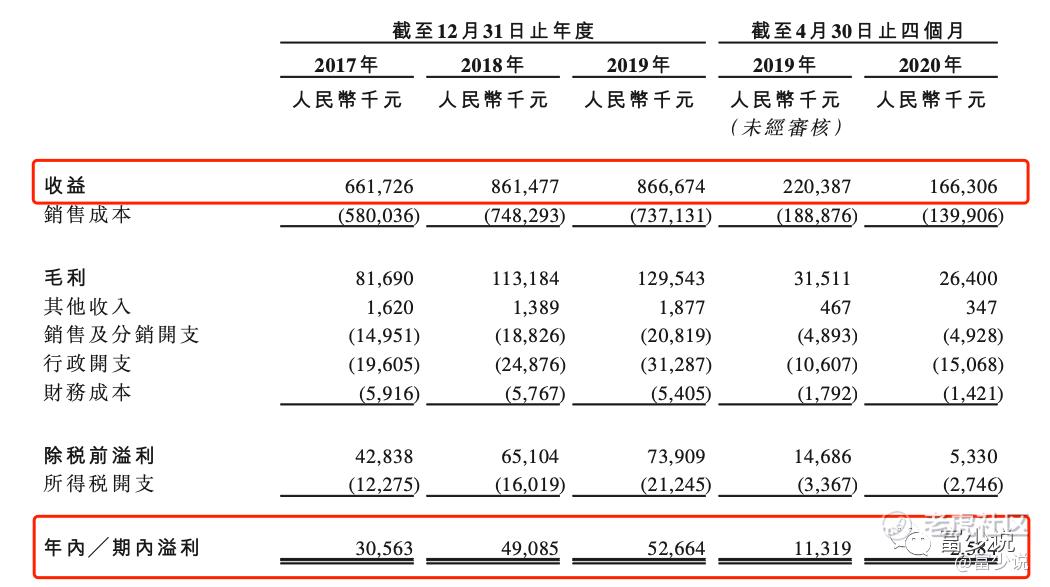

财务分析

从招股书中,我们可知

2017~2019年公司的收入分别为:6.62亿、8.61亿、8.67亿,年复合增长率为14.42%;

2017~2019年公司净利润分别为:3056.3万、4908.5万、5266.4万,年复合增长率为31.27%;

截止2020年4月30日,公司净利润是258.4万,同期下降77.17%,公司收入是1.66亿,同期下降24.54%;

总结下降的原因,其一是环境的要求,其二是疫情的原因,导致今年上半年基本是停工的状态。

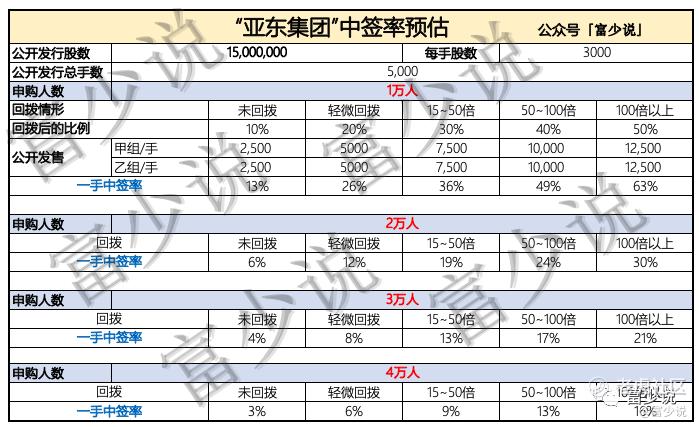

中签预估

公开发售1500万,不计回拨甲乙组共计5000手,预计此股不会很热,应该不会回拨吧,那么一手中签率会在13%左右。

我们再看看孖展的情况:

基本没人要的状态。

同行对比

今年上市的新股基本破发,赢面特别低,更何况市场情绪低潮。

保荐人历史业绩分析

从历史业绩看,今年的业绩非常之差,没多大的参考意义。

申购策略

行业不是热门行业,加上该行业赢面特别低。

笔者放弃申,放弃申,放弃申

$亚东集团(01795)$ $腾讯控股(00700)$ $蚂蚁集团(06688)$

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论