【2024年一季报】营收增长7%,净利润增长约13%,这是京东集团交出的2024年一季度“成绩单”。

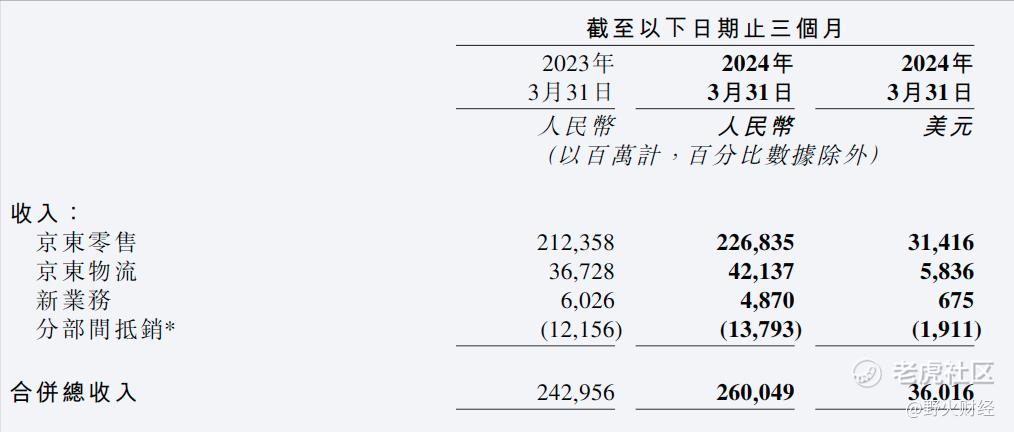

5月16日晚间,京东集团(JD/9618.HK)发布的2024年一季度财报显示,实现收入2600亿元,增长7%,较去年同期1.4%增幅大为改善。

零售业务(包括健康和工业,即自营业务和广告、平台)依旧是京东的最大贡献单元,一季度完成营收约2269亿元,增长6.8%。

物流板块收入逾421亿元,增长14.7%;新业务(达达、产发、京喜以及海外等)约49亿元,下滑约两成。

京东零售经营利润率从4.6%减少至4.1%,这使得其在增长6.8%基础上,经营利润从98.4亿元减少5亿元,至93.3亿元,即增收不增利。

好在物流利润率大幅改善,从-3.1%转正至0.5%,实现2.24亿元经营利润,改善约13.5亿元。

新业务经营亏损从3.74亿元扩大至6.7亿元,叠加收入下滑,真正是“双降”。

一季度,京东经营利润总额77亿元,比去年同期的64亿元增加大约13亿元,不再亏损的物流板块贡献较大。实际上,京东物流2023年已经实现全年盈利。

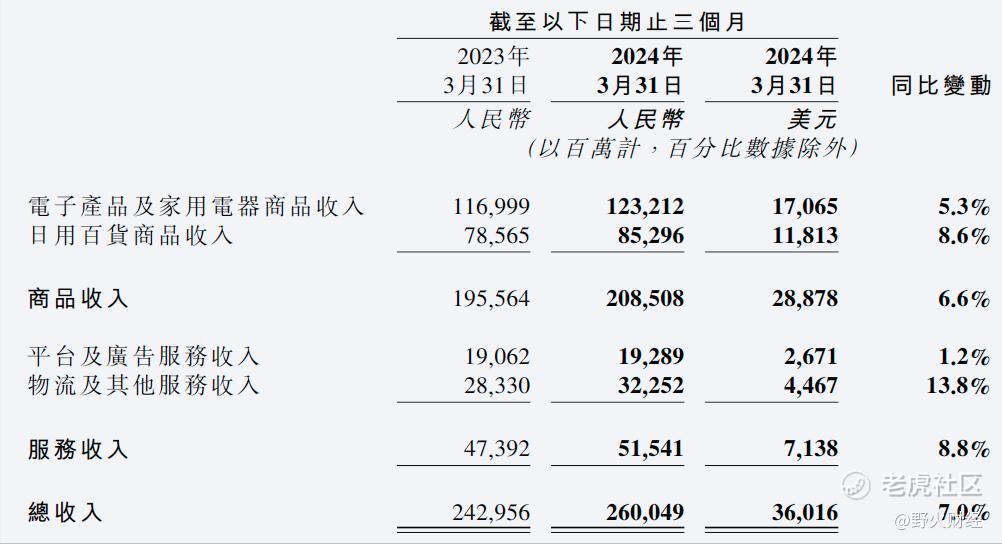

另一种角度看京东收入组成,又分成商品和服务两部分。

一季度商品收入2085亿元,增长6.6%。其中,日用百货约853亿元,增长8.6%,电子产品和家电收入1232亿元,增长5.3%。

而服务收入超过515亿元,增长8.8%。平台及广告服务收入约193亿元,增长只有1.2%;物流及其他服务收入323亿元,增长13.8%。

值得关注的是,广告和平台服务收入增长率只有1.2%,背后或是商家对营销支出的收紧。

笔者也注意到,阿里巴巴集团旗下淘天集团一季度(就是阿里集团财年四季度)客户管理收入636亿元,增长5%,无论是规模还是增速,都要优于京东广告和平台业务。

一季度京东实现净利润71亿元,比去年同期63亿元增长大约13%。

财报发布后,京东美股盘前涨约3%。

精彩评论