之前曾通过简单的数学分析过一次蔚来,但我后来又去翻了一下两家公司的材料,发现之前的分析基于的数字有点错误,这次就通过财报来对比一下这两家公司。注意下面的财务数据都是基于美元计价。

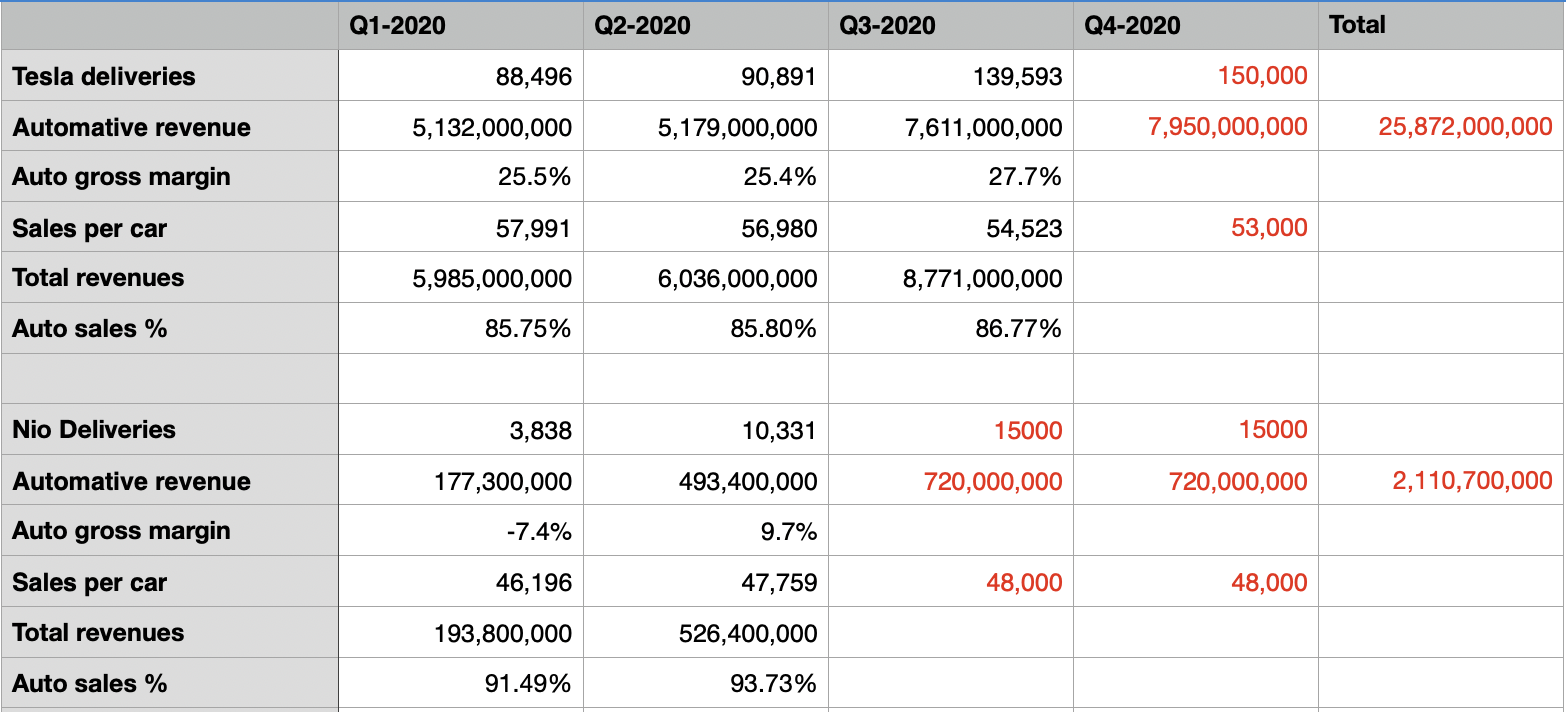

Tesla

- Q1-Q3累计交付量318,980量,汽车业务累计营收 $17,922 Million,这样计算下来单车销售额是 $56,000;

- 其中Q3交付量为139,593,假设Q4交付量为150,000,平均单价 $53,000,那么Q4汽车营收额为 $7,950 Million,全年汽车销售额就是 $25,872 Million.

Nio

- Q1-Q2累计交付量为14,169量,汽车业务累计营收 $670.7 Million, 单车销售额为 $47,335;

- 由于Nio今年产能受限单月5,000量,我们简单假设Q3和Q4每月都交付5000量(实际会比这个数字低一些),那么预计Q3和Q4的汽车业务营收分别为 $720 Million,全年汽车营收为 $2,110 Million.

对比:

- 似乎我们的预期有误,实际上Tesla的单车平均销售额是大于蔚来的;

- 蔚来汽车的毛利润远不及Tesla;

- 2020年Tesla的汽车销售额预计是蔚来的12倍;

- Tesla还有太阳能面板业务,大概占总营收的15%左右;而蔚来的营收93%以上来自于汽车销售。

结论:

- 鉴于蔚来还没有盈利,如果根据之前那位给蔚来标价 $40美金的摩根大通分析师的说法,采用销售额估值法,蔚来市值似乎在Tesla市值的1/12比较合适(这里还没有考虑Tesla的太阳能面板业务,如果考虑,蔚来应该更低一些);

- 近期Tesla的市值在 $3000亿 - $4500亿之间,那么似乎蔚来的市值应该在 $250亿 - $375亿之间。

以上只是估算,不过考虑到蔚来无论是毛利率、三电技术还是全球布局都要远逊于Tesla,我个人认为目前来看 $400亿美金的市值过于Price in了。当年如果明年蔚来产能提升到10000量/月,市值翻翻也不是说不可能。

精彩评论

蔚来需要加紧提升产量和销量,二代平台np2的进度,以及海外市场布局,否则市值将不进则退。

标题写错了,是“对蔚来的看法”,囧!