简评

本周起,中概财报季来袭,在近期中概气势如虹的上涨之后,投资者自然会关注他们在一季报中将带来怎样的惊喜。

5月14日,在中概龙头中,腾讯控股率先交出一份大超预期,“有喜无惊”的答卷:

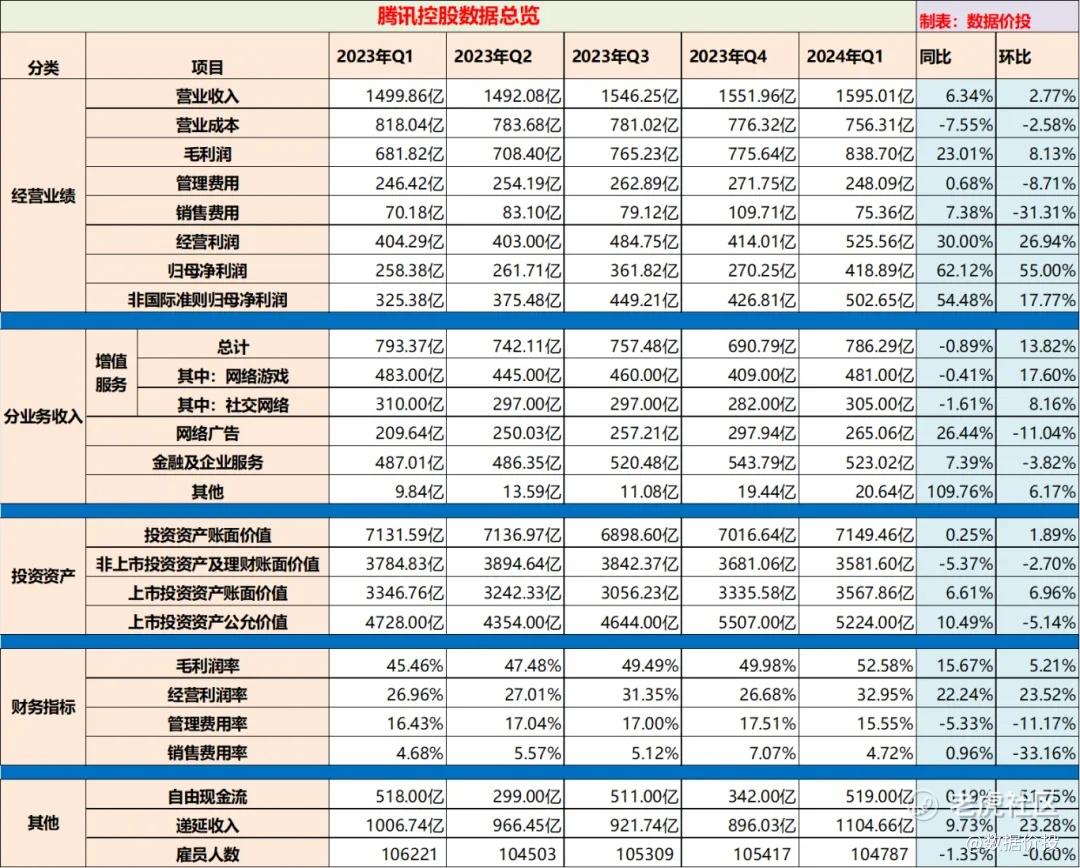

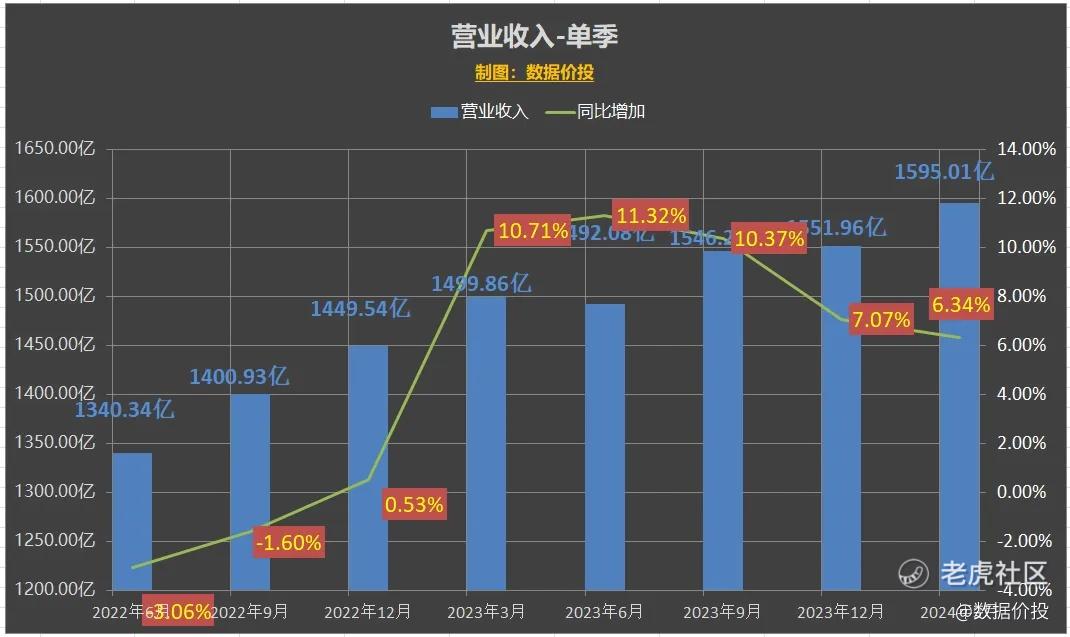

1)Q1营业收入1595.01亿,增速6.34%(23Q4为7.07%),稍超出预期;

归母净利润418.89亿,增速62.12%(23Q4为-74.57%),转负为正,且大超预期;

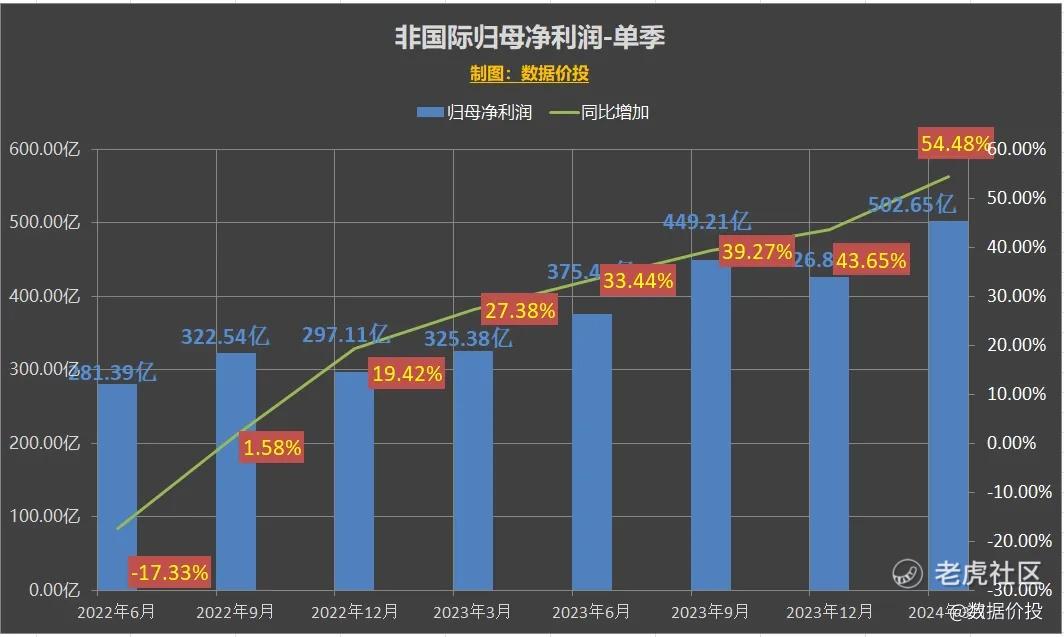

非国际归母净利润502.65亿,增速54.48%(23Q4为43.65%),增速呈继续上升的趋势,且大超预期;

2)分业务板块来看营收:

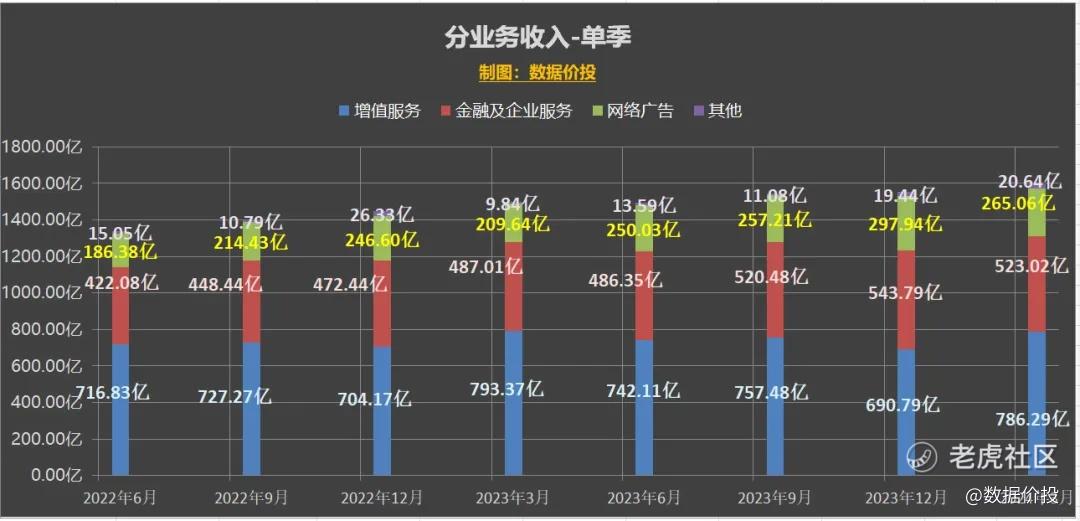

i)增值服务786.29亿,同比降低0.89%;

其中国内游戏345亿,同比降低2%;但同时期间的游戏流水恢复了同比增长3%,也使得Q1的递延收入同比增加9.73%,将在稍后逐步确认到收入中,使得国内游戏收入回升;

国际游戏138亿,同比增长3%;

社交网络收入为305亿,同比下降2%;

ii)网络广告收入265.06亿,同比增26.44%,大超预期,主要受微信视频号、小程序、公众号及搜一搜的增长拉动,以及受AI驱动的广告技术平台也有所助力;

iii)金融及企业服务收入523.02亿,同比增7.39%;

其中云服务收入和视频号商家基数服务费都有所增长;

iV)其他收入20.64亿,同比增109.76%;

3)高质量“降本增效”:

近两年来,降本增效是各中概龙头都在作的事情,从实现方式来说,我觉得可以分为“一般”和“高质量”两种:

“一般”意义上的降本增效,主要是通过裁员,减少销售投入,压缩成本等来实现,大家都可以作且都在作;去年腾讯的非国际归母净利润增速始终大幅高于营收增速,重要原因之一就是“降本”。但这是难长期持续且可能有副作用的,总不能长期持续的来通过裁员变相减薪,且某项成熟业务的成本压缩也总是有限度的;

“高质量”的降本增效,我理解主要是通过发展高毛利率的业务,使其在收入中的占比增加;

之所以Q1的利润大幅超出预期,是因为:

一方面来说,“一般”意义上的降本增效仍在继续作:

雇员数量为104787人,在连续上升了两个季度后,又重新开始下降,减少了630人;

管理费用率从去年同期的16.43%下降到15.55%;

另一方面来说,Q1开始出现“高质量”的降本增效:

视频号、搜一搜广告等高毛利项目收入明显增长,从而使得

毛利率从去年同期的45.46%大幅提升至52.58%;

经营利润率也从去年同期的26.96%明显增加至32.95%;

相比裁员来说,“高质量”降本增效基于高毛利项目的高速增长:

Q1视频号用户使用时长继续高速增长,同比增长80%,视频号直播带货生态明显加强,且对标抖音来说,未来增长空间巨大;

相比于主要通过裁员来说,显然是更可持续。

4)投资资产:

投资资产账面价值7149.46亿,同比增0.25%;

其中上市投资资产公允价值为5224亿,同比增10.49%;

基于3月以来中概气势如虹的上涨,预计到下个季度时 ,持有大量中概的腾讯投资资产公允价值还将明显上升。

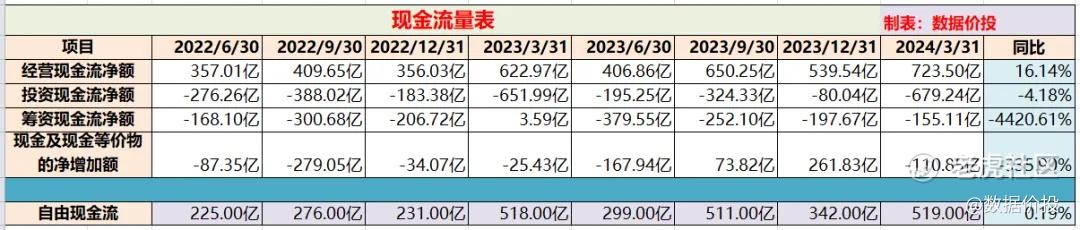

5)现金流:

经营现金流为723.5亿,同比增7.55%;

自由现金流为519亿,同比增0.19%;

以上两项看上去增长不多,但要知道这是在去年整整一年维持了高速增长所形成的高基数下,今年还能维持同比正增真的已经很不错了。

6)回购:

截止到今天,腾讯24年共回购了26天,累计回购7690.0万股,累计回购金额为228.44亿。

腾讯在年报时宣布了年内最少1000亿的回购计划,自年报后也是开启了每天10亿的例行回购;季报后即将重新启动,当然问题是,在短期上涨了这么多后,腾讯是否会继续维持“腾十姨”的力度。

7)估值:

按照11月15号腾讯当天的收盘价来算,腾讯市值约为3.60万亿港币,按当前汇率折算成人民币约为3.33万亿元,扣除“于上市投资公司权益的公允价值”5224亿元,再直接扣除“非上市投资公司及理财的账面价值”3581.6亿,剩余市值为2.45万亿元;对应非国际准则下的归母净利润,PE-TTM为13.96,相比于23年报时明显回升,印象中这也是近一年来估值首次回升。

一、用户数据

二、经营业绩

1.经营业绩-单季

营业收入

归母净利润

非国际归母净利润

三、分业务板块收入

递延收入:

四、降本增效

五、投资

投资资产

六、现金流

精彩评论