本周点评

周一联储两高官鸽派发言,市场延续上周末上涨走势。纳指100涨1.13%,贡献了本周大部分涨幅。

周二到周四美债拍卖需求高于预期,首度申请失业金人数超预期,大盘小幅震荡。个股不平静:PLTR,ABNB,DIS,ARM,Shopify发财报后都大跌。市场对财报要求很高,稍不及预期就大跌

周五台积电4月营收数据同比大涨,密歇根短期通胀从3.2%上升到3.5%,同时消费者信心初值67.4创6个月新低。芯片和大盘冲高,纳指100接近历史新高。

最终纳指100周涨1.51%,标普500周涨1.85%。美10年国债收4.496基本和上周持平

展望和操作

本周纳指100涨1.51%,但个股剧烈震荡:

--NVDA: 周一上涨3.77%,周二下跌1.72%,周四下跌1.84%,周五上涨1.27%

--MSFT:周一上涨1.69%,周二下跌1.02%,周三到周五小幅上涨

发财报的个股更是波动巨大,个股操作难度加大

(1)分母端:周三周四长债拍卖超预期,首度申请失业金人数超预期,美联储官员发言鹰鸽不一,10Y国债收益率在4.5%小幅震荡

(2)分子端:92%的公司标普500成分股发布了财报,发布财报的公司盈利增速5.4%。

(3)估值:标普500 1Y PE 20.67,当前估值偏高。如果保持当前点位25年前瞻PE 18.8

(4)关于芯片行业的判断:仍维持芯片行业离周期订单还早。但由于芯片两级分化,芯片行业操作难度加大。因此前几周保留SOXX 10%的仓位,其他都切换到了QQQ(前面周报有详细说过)

(5) 当前总仓位和上周相同,周5大盘接近历史高点时买入qqq下周五435的put对冲。回避不确定性个股,总体持仓以纳指100为主

--对冲原因:下周2 PPI数据,下周3 CPI数据判断市场会有波动;标普500当时5238离最高点一步之遥;VIX <13回落到最低位置对冲成本低;10Y国债当时上涨而股票也在上涨;QQQ RSI 72超买区域

--TLT 仓位仍保持在20%,周二TLT 91左右备兑下周5 93的call,目前仅剩下残值。

--目前持仓qqq 33% ,SOXX 10% ,个股TSM,Meta,Msft。TSM不负众望接近历史新高,Meta财报后一路回血

美股估值

(1)标普500

--前瞻12个月 PE 20.67,高于5 年平均19.1和10 年平均⽔平 17.8

--24年Q1已经发布财报的公司 EPS增长5.6%

--24年EPS预期增长11.1%,25年EPS预期增长14%(比上周大幅提升)

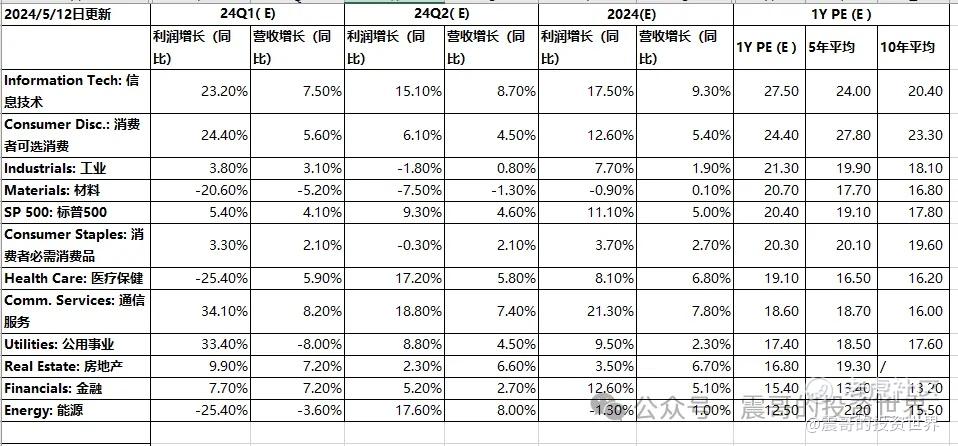

(2)标普500分行业估值:目前公共事业估值偏低

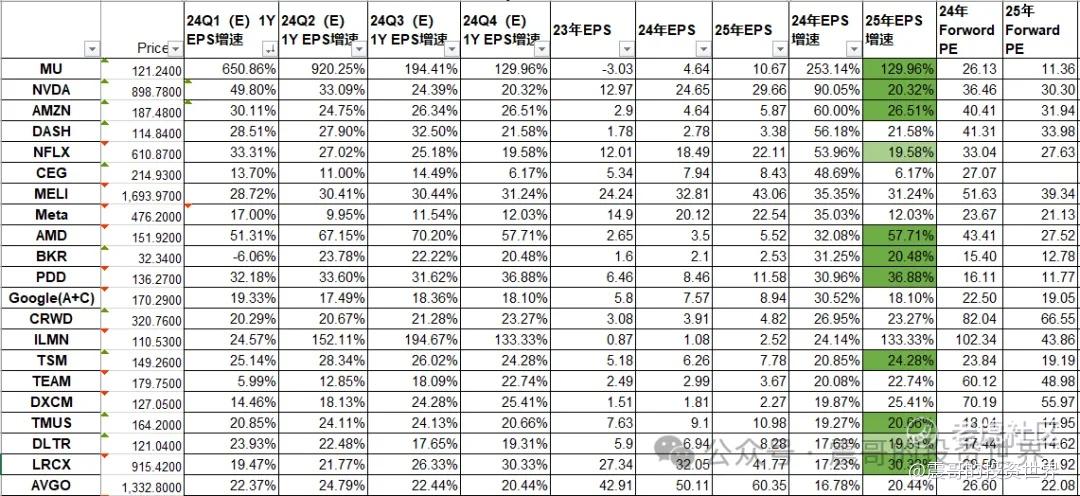

(3)纳指100 24年前瞻EPS增速大于20%列表(实操请结合其他维度深入分析

市场环境

(1)GDP NOW

5 月 8 日,GDPNow 模型对 2024 年第二季度实际 GDP 增长率(经季节调整的年率)的估计为4.2%,高于 5 月 2 日的 3.3%

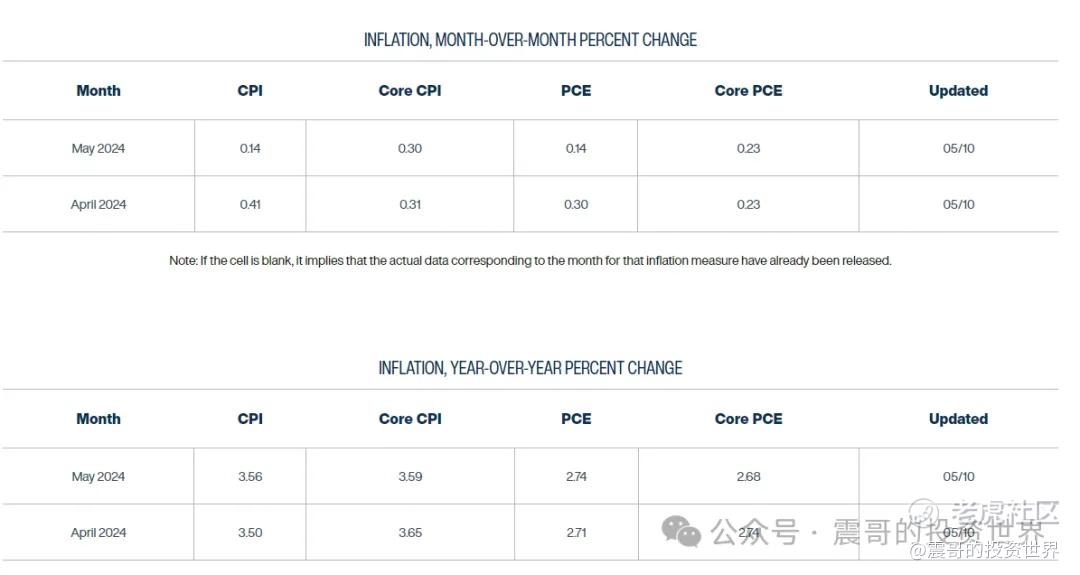

(2)通胀预测:

--4月PCE 2.71,核心PCE 2.74

--5月 PCE 2.74,核心PCE 2.68

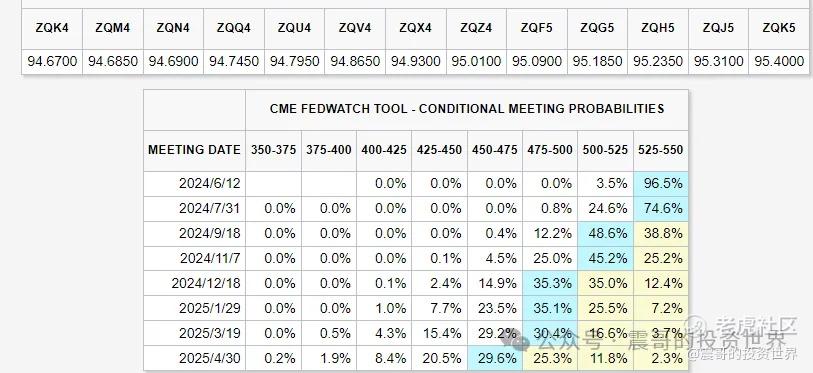

(3)降息预期:目前市场预期9月第一次降息,全年降息2次

(4)市场情绪:CNN恐慌贪婪指数48(上周40),回到了中性

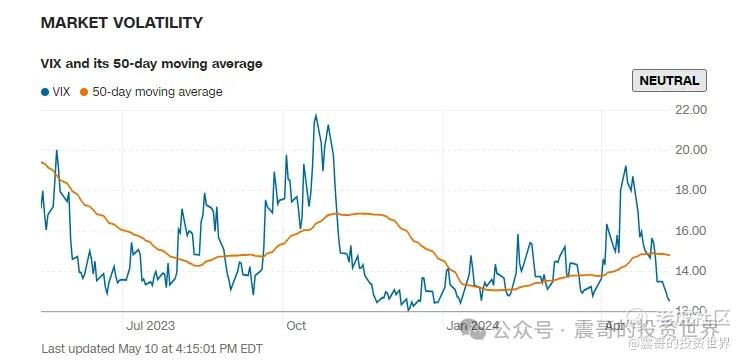

(5)vix 从上周13.49继续下降到12.55,处于过去1年最低水平

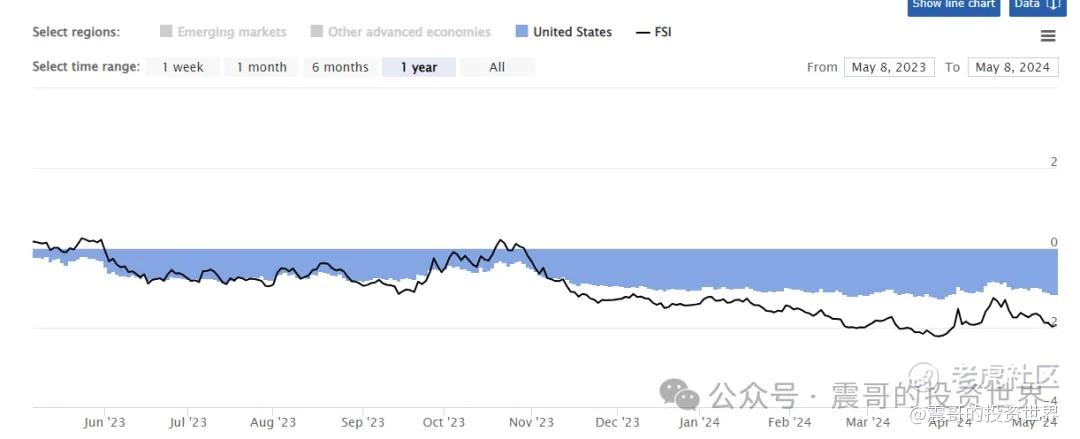

(6)美国金融压力指数:最新值-1.153 ,比上周 -0.994大幅宽松

下周关注

(1)24Q2财报继续:重点关注baba,amat,ttwo,wmt

(2)OpenAI直播活动

(3)周二PPI数据;谷歌IO大会

(4)周三CPI数据

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。

精彩评论