AI对于资本市场已经不是新鲜事,与AI直接相关的算力芯片炒作也基本上进行了一年的时间。人们能够意识到AI大模型训练所需要的两样东西,算力和数据——却忽略掉了这背后更为基础的要素:能源。

今年3月初的时候,GTC大会之前,英伟达创始人黄仁勋曾经在社交媒体上发布了AI大模型训练对能源的高度依赖。黄仁勋当时表示,如果AI按照现在的速度增长的话,可能要不了多少年,地球上的化石能源就将被耗尽。

笔者看来,未来能够满足硅基芯片对能源巨大需求的能源只有一个:核能。

狂飙的铀价

请注意,这里的“铀”不是原油的“油”,而是制造原子弹的必要元素——放射性元素,铀(Uranium)。

关于核电,自2011年日本福岛发生毁灭性地震和海啸引发核事故后,国际资本普遍持谨慎态度。开发和建设核电站的意愿减弱,铀价长期处于低迷状态。

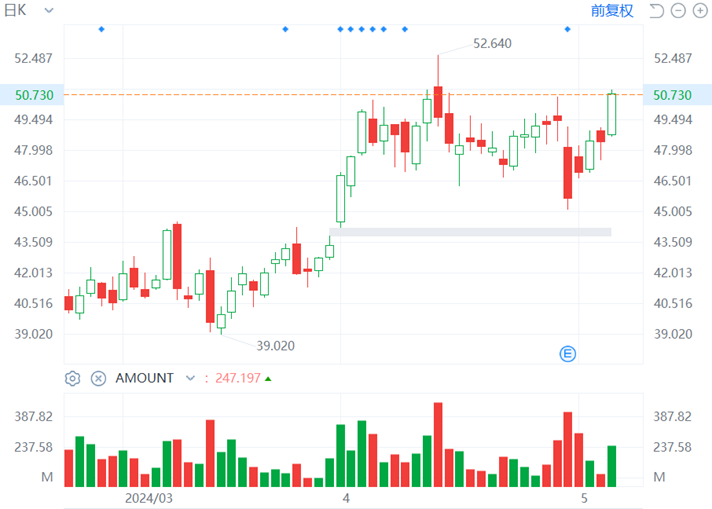

然而自2016年开始,国际铀价从最低的18美元飙升到最新的92美元。其中在今年2月曾经突破100美元/磅的整数关口。目前铀价创2007年10月以来新高。

(铀价历史走势)

而刺激铀价飙涨的因素,国际地缘政治危机是其中之一,但更重要的,还是对于未来核电需求的提前反应。

这个分析并非主观臆断。根据日经亚洲的报道,近期美国科技巨头微软已经签署了一份合同,为其位于美国东部的数据中心购买核电站发电。此外,微软还开始为其将数据中心与小型模块化反应堆(SMR)的连接计划向专家征询意见。

当然铀价上涨的背后也少不了国际炒家的推波助澜。例如高盛,除了实物铀之外,它已开始扩展到对冲基金的铀期权交易。截至2022年底,这家美国投资银行的英国贸易子公司还持有了价值3.56亿美元的铀库存。

总部位于伦敦的铀行业投资公司Yellow Cake的首席执行官安德烈·利本伯格 (Andre Liebenberg) 表示:“业界普遍认为,随着需求增长不断扩大,供应有限,进一步提价是不可避免的。”

受铀价飙升的刺激,目前国际铀矿巨头公司Cameco的股价上涨明显。

(Cameco近期股价走势)

Cameco(加拿大矿业和能源公司)是世界上最大的铀矿上市公司,总部位于加拿大萨斯喀彻温省萨斯卡通。而加拿大是世界第二大铀生产国,其铀矿产量占世界的18%(2015年)。

另外,清洁能源公司Brookfield Renewable近期股价也开启了暴走。根据公开数据,公司拥有200多个水力发电厂、100个风电场、550多个太阳能设施和四个存储设施,装机容量约16,400兆瓦。

(Brookfield Renewable近期股价走势)

港股有哪些标的?

提到核能,港股投资者耳熟能详的股票其实已经出来了。中广核三兄弟:中广核电力、中广核矿产、中广核能源。其中与核能相关的是中广核矿业与中广核电力。

(1)中广核矿业

中广核矿业是中广核集团下属上市子公司之一,亦是中广核集团旗下海外铀资源开发的投、融资的唯一平台。而中广核集团是全球第三大的核电集团。

中广核矿业将抓住全球核电复苏和天然铀需求持续增长的机遇,获取强成本竞争力的铀资源项目,致力于成为国际一流的天然铀供应商。截至2023年底,公司持有哈萨克斯坦谢米兹拜伊铀公司49%的股权和其两座在运铀矿49%的天然铀产品包销权;哈萨克斯坦奥尔塔雷克公司49%的股权和其两座在运铀矿49%的天然铀产品包销权;加拿大铀矿勘探公司Fission Uranium Corp的12.62%的股权和其20%的天然铀产品包销权及额外15%的包销选择权。

2023年,公司实现了显著的营业收入增长,达到73.68亿港元,同比增长101.04%。这一增长主要得益于公司在天然铀领域的收入显著增加,其中天然铀的收入达到73.60亿港元,几乎占到公司全年营业收入的全部(99.96%)。

公司背靠中广核集团,内部联动密切。根据测算,目前中广核集团内部2024年对天然铀的需求量约为6120吨,相比于公司目前销售量1299吨铀仍有较大缺口。新协议下价格弹性增强,将充分受益铀价上涨。公司以98%现货价格从谢公司、奥公司采购天然铀资源并销售给中广核集团,根据最新协议,预测2024至2026的天然铀销售价格分别为每磅79.5/81.4/82.6 美元。

(2)中广核电力

中广核电力是中国广核集团核能发电的唯一平台,业务主要包括:建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。

公司2023年电力销售收入合计为人民币625.17亿元,占年度营业收入的75.7%,电力收入端有明显增长动能。2023年销售电力毛利为286.65亿元,毛利率为45.85%。电力收入端主要来源核燃料成本保持低位,较2022年同比增加0.67%。

在港股投资者的传统印象里面,中广核电力是一家派息股。公司已连续多年保持派息增长,2023年中期,公司已支付2022末的末期股息每股人民币0.087元,以归母净利润口径测算分红比例为44.3%。2023年度所有股息将于公司2023年度股东大会获股东批准后派发,并预期于2024年7月10日派付。

产能方面,截至2023年底,中广核电力的27台在运核电机组全部安全运行,装机容量分别为30,568兆瓦,较2022年增长4.04%, 占全国在运及在建核电总装机容量的43.48%。在建项目有序推进,预计2024-2028年公司核电站装机稳健增长,平均每年1-2台机组投产。

总结与展望

自4月底开始,港股市场明显转强,截止昨日收盘恒生指数实现收盘价十连涨!牛冠全球。但可以明显地看到,与核能相关的板块反应甚为微弱。

其实原因也不难理解,目前从资金到投研方面,对这一波突如其来的暴涨都还处于蒙圈的状态,刚刚过去的周末才开始见到一些分析师和首席唱多港股。那么对于核能这种目前处在电力-清洁能源之下的这种连三级子行业都算不上的板块,自然也就更少关注。

目前来看也只有部分炒作资金拉了两天中广核矿业(下图)——大概是嗅到了国际炒家开始为铀价暴走以及铀矿企业和核能发电板块炒作造势的味道。

(中广核矿业近期股价走势)

目前,逻辑是通顺的,理由也是现成的,所差的就是行情的启动。当然对于资本市场的大玩家而言,何时启动行情,可能就是一层窗户纸;而对于个人投资者或小机构而言,出了研究分析布局押注……一系列操作之外,更应该做的,是积极的等待。

只有提前想清楚逻辑,选好标的,才能在行情启动的时候抢占先机,不至于别人都炒了一轮才后知后觉。

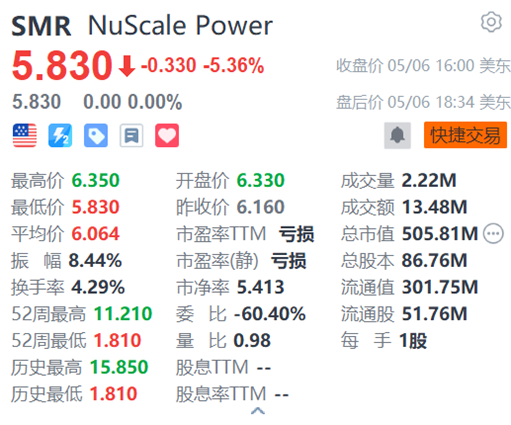

展望未来,还有一个概念,现在在美股已经出现了,在A股和港股应该还没有见到,即前文提到微软投资的那个概念:小型模块化反应堆(SMR)。这个可能是未来核能商业化的一种落地形态。毕竟截至目前,各个国家的核电站发出来的电,还是并入电网,按电价收费。

但数据中心对电力的巨大需求,以及电网在如此巨大需求面前的脆弱性,现在人们还没有肌肉记忆。与此相比,曾经对电网造成巨大冲击的的比特币挖矿,其实是小巫见大巫。因此,未来为数据中心专门配备小型反应堆,去专门供电,也是发展核能发电的题中之义。

美国市场有一只SMR概念股,其股票代号也是SMR,属于SPAC上市,目前是一只妖股。

精彩评论