别问篝火该不该燃烧,先问寒冷和黑暗还在不在。

别要问物管股该不该火爆,先问物管上市的目的是圈钱还是加速奔跑,再问世茂值不值得重仓抽。在物管行业集中度提升趋势下,加速融资,扩张形成规模化优势,抢占市场份额已成为行业共识。再聊$世茂服务,含着金钥匙出生,母公司世茂集团,是典型的“别人家的妈妈”。论股价,是少有的地产股中突破年初高位的优质股。论成长,$世茂集团(00813)$ 花了十年时间从百亿蜕变到千亿,而从千亿到两千亿,只花了两年。母公司高速的发展为世茂服务带来了源源不断地订单。

而世茂服务也是标准的“别人家的孩子”。中国物业服务百强企业排名第12位;按收入增长率计,于2018年至2019年排名第3位。论时间,抽卓越商企新股的资金也该回来了,天时地利皆在。加上世茂服务集资十亿美元,不算少。就算是乙组也能获雨露均沾,总体看下来,实在找不到轻仓的理由。

分析到这已谢谢收看了,但对世茂服务感兴趣的不妨再往下看。

早期的鸟儿有虫吃,但吃到奶酪的是第二只老鼠

时间拨回到2018年,所有的房地产商像一江河水奔涌向前,却不知道前方是一马平川还是万丈深渊。终于在2019年,市值超百亿的粤泰股份出现流动性风险,曾在全国各地高价拿地的闽系房企福晟集团,也陷入资金链问题。而世茂集团这只巨龙才缓缓睁开眼睛,一口气用64亿拿下了粤泰股份最优质的5项目,又与福晟达成了2000亿规模的合作。算下来,世茂集团2019年共有约20次并购动作。世茂集团就像柔道高手一样,稳稳地站在垫子上一小时,只为等待对手一秒钟的走神。然后,用打折打到骨折的价格,蚕食鲸吞各种优质地段的地产。看似激进,实则稳妥。因为这些“合作”的项目都已经开发到一定程度,从入场到离场的时间很短,一买一卖之间,我们的主角:世茂服务就登场了。根据统计,绝大多数世茂集团“合作”的项目,最终都由世茂服务来接手物管。

孩子:“妈妈,只有我开跑车上学,其他同学都坐地铁。”

妈妈:“给你打了五亿,赶紧买辆地铁,像同学一样。”

世茂服务给人的第一印象,总有用不完的钱。

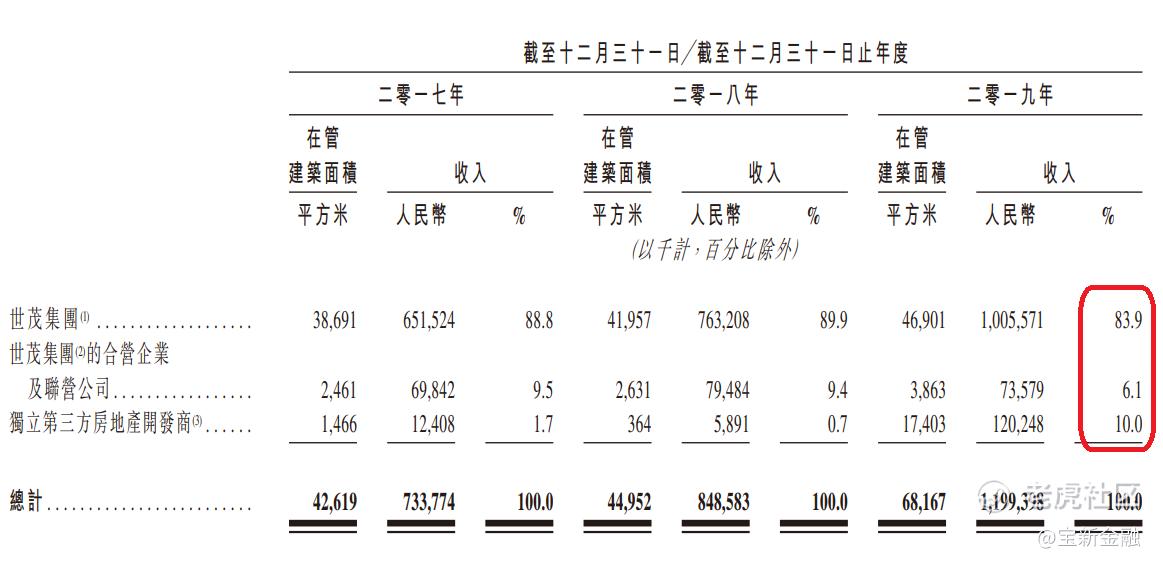

过去两年,世茂服务的增长主要靠母公司的并购,独立第三方物管发展主要靠自己并购。2019年,世茂服务收购海亮物业全部股权和泉州三远的51%股权,新增1480万平方米和130万平方米在管面积。此外,自2020年1月1日起,世茂服务先后收购广州粤泰全部股权、福晟生活服务51%股权、成都信谊67%股权及北京冠城全部股权、浙大新宇51%股权,使独立第三方所开发或拥有物业的合约建筑面积增加约31.0百万平方米。

2019年,世茂服务在管面积增加2320万平方米,其中来自并购获得的面积高达1610万平方米,占比近70%。2020年,收购再提速,年初至今,世茂服务已完成对--广州粤泰、福晟生活服务、苏州翀天、成都信谊等公司的收购事宜,新增在管面积超过1450万平方米。

秋实之前必有春华,发酵之前必有酝酿。

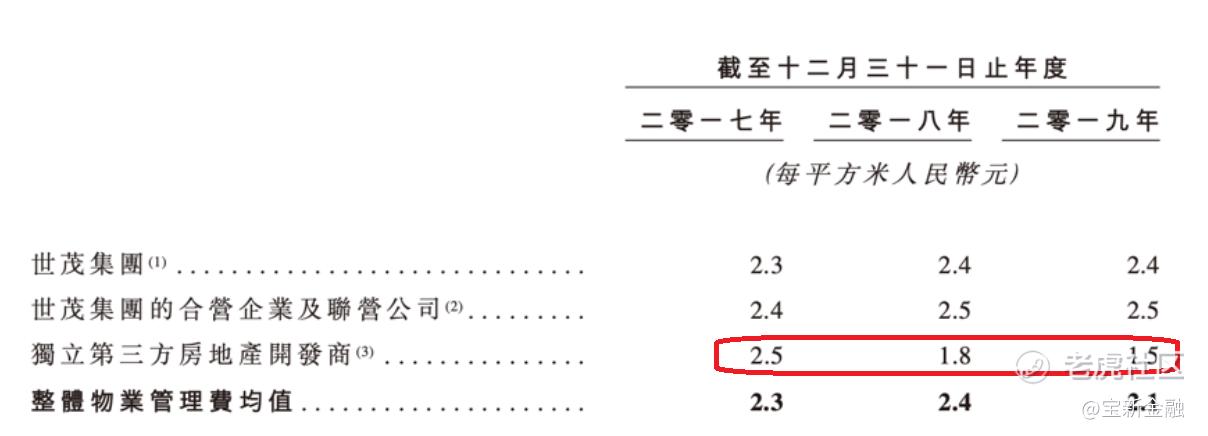

一系列的并购引发了市场对商誉增加的担忧,截止2019年底,持续的并购让世茂服务的资产负债率达到93.5%的高位,大幅超出绿城服务、新城悦等同行。但笔者认为,问题不大。眼见的上市不就债转股了吗?再往深一层想,世茂服务的激进可能是有意为之。毕竟从集团层面看,世茂集团的净负债比率已连续第8年维持在60%左右了。还记得政府为房地产公司画下的三条红线吗?恒大,融创均位列红挡。绿档尽是些国企。世茂作为民企位列绿档,可见上一代掌门人许荣茂留下了殷实的“粮仓”。面对商机,许世坛“开仓放粮”就显得很有大局观。毕竟看似粗放的并购增长并没有拉低世茂服务的毛利率。2020年世茂服务的毛利率高达34%,远高于行业平均。而且,世茂服务是真的把蛋糕给做大了。比如2019年世茂收购了海亮物业管理后,就运用了全周期管理政策以及管理机制及工具,将海亮物业管理毛利率由2018年的8.3%上升至2019年的25.9%。

尽力向前跑,才能留在原地

市场对世茂服务的第二层担忧是,收入严重依赖世茂集团,扩张走低价路线。根据招股书,第三方物业项目多来自于收并购,且项目的物业费均价明显低于行业平均水平。但就像爱丽丝梦游仙境里红皇后说的那样:“你要竭尽全力的向前跑才能保持留在原地,因为世界在前进。”2019至今已有17家物管公司上市,还有许多巨无霸在排队中。物管市场内群雄争霸。场外也是风起云涌,2017年初,万科物业宣布引入博裕资本与58集团作为公司的战略投资者。2019年中,彩生活宣布引入$京东(JD)$ 、360作为战略投资者。2019年底,绿城服务宣布引入龙湖集团作为公司长期投资者。继世茂服务之后,今年6月,绿城服务战略入局中奥到家。物管公司的基石投资者也不乏腾讯,高瓴资本,等顶级玩家。世茂服务只能加速向前,直到一往无前。

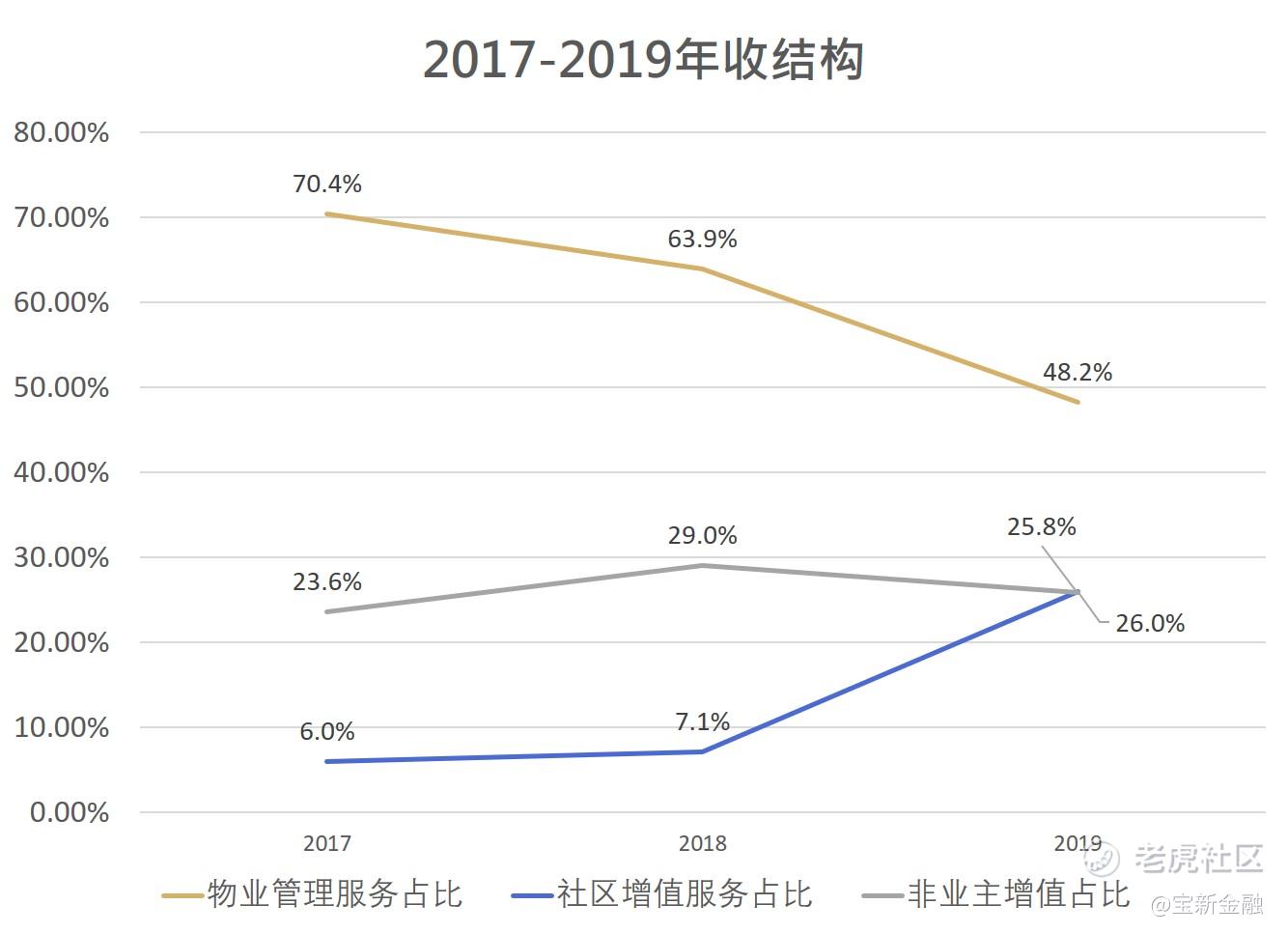

欣喜的是,2017年至2019年,世茂服务物业管理服务收入占比从70.4%,降至48.2%,而利润更高的社区增值服务收入占比从6%增至25%,收入结构持续优化。

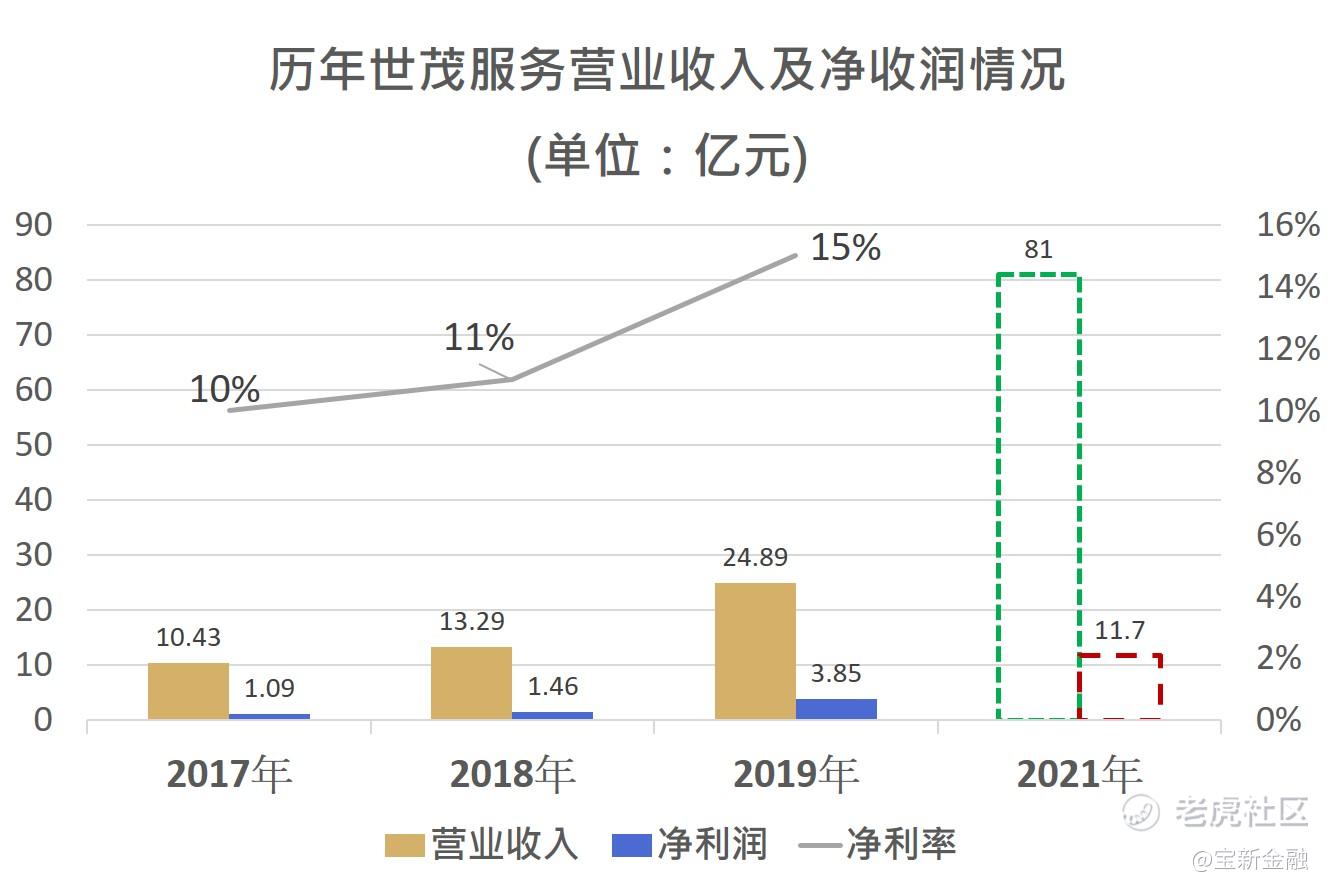

所以尽管并购不断,世茂服务的利润却未被影响,2017年至2019年,年度利润分别为1.08亿人民币、1.46亿人民币和3.84亿人民币,复合年增长率高达88.0%。

今年5月14日,红杉资本中国基金、$腾讯控股(00700)$ 完成对世茂服务的战略投资,投资总金额达2.44亿美金。

腾讯的对赌,是悬梁刺股

当然也有人担心引入红杉资本,腾讯是引狼入室。因为据招股书披露,申请上市前世茂服务与投资者签署了对赌协议,若截至2021年底,世茂服务经审核净利润少于11.7亿元(同比增加203.90%)、或经审核综合收益少于81亿元(同比增加313.82%),包括世茂服务申请上市前的投资者红杉资本中国基金和腾讯有权要求世茂集团向其转让额外股份或支付赔偿金额。

这我就疑惑了,你当许世坛同学是一拍脑袋签约吗?这不就是个“下集预告”吗?许世坛同学已经为世茂服务做了极具野心的未来规划。退一万步讲,腾讯与红衫的投资仅占世茂服务10%的股份,从整个世茂集团看,就更不值得一提了。与腾讯红衫的对赌,对世茂来说,顶多算是个早起晨跑,迟到罚款的活动。

因为相信,所以看见

但显然世茂服务是认真的。从集资用途看,此次上市的资金将用于扩大业务规模、增加用户及资产为核心的增值服务种类、以及用于改善讯息技术系统及智能技术等。从服务区域看,世茂服务76.6%的在管项目位于新一线及二线城市。从营收看,2019年,世茂服务营业收入达24.89亿元,2017-2019复合年增长率为54.5%,高于百强企业营业收入均值。世茂服务正在用行动证明,预测未来的最好办法,就是把他创造出来。

证悟君

精彩评论