一、人工智能芯片概述

1 概念界定

1.1 AI芯片

● 广义AI芯片:专门用于处理人工智能应用中大量计算任务的模块,即面向人工智能领域的芯片均被称为AI芯片。

● 狭义AI芯片:针对人工智能算法做了特殊加速设计的芯片

1.2 分类

● 根据其技术架构,可分为GPU、ASIC、FPGA、类脑芯片

GPU最早是图形处理器,现在采用数据并行计算模式,已成为通用计算机和超级计算机的主要处理器。英伟达于AMD占据主导地位

FPGA全称指“可编程逻辑门阵列”,是一种“可重构”芯片,具有模块化和规则化的架构,主要包含可编程逻辑模块、片上储存器及用于连接逻辑模块的克重购互连层次结构。

ASIC是指应特定用户要求和特定电子系统的需要而设计、制造的集成电路。ASIC从性能、能效、成本均极大的超越了标准芯片,非常适合AI计算场景,是当前大部分AI初创公司开发的目标产品。

类脑芯片基于神经形态计算(脉冲神经网络SNN)

● 根据其在网络中的位置,可分为云端AI芯片、边缘及终端AI芯片

大多数AI训练和推理工作负载都发生在公共云和私有云中,云仍是AI的中心

随着大量的数据向边缘下沉,边缘计算将有更大的发展,对边缘侧的算力提出了更高的要求

智能驾驶、智慧家居、智慧安防、消费电子等终端产品类型逐渐多样,出货量增加催生大量芯片需求

● 根据其在实践中的目标,可分为训练芯片和推理芯片

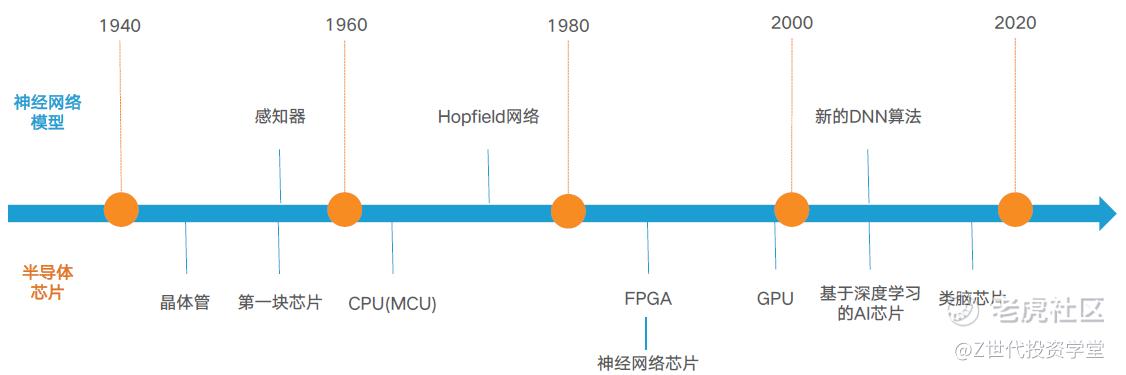

2 AI芯片发展历程

3 国内外政策环境

● 2016 年发改委《互联网+人工智能三年行动实施方案》:对人工智能芯片发展方向提出多项要求,并促进智能终端可穿戴设备的推广落地。

● 2017年国务院《新一代人工知恩感发展规划》:重点突破高效能、可重构类脑计算芯片和具有计算机成像功能的类脑视觉传感器技术,研发具有学习能力的高效能类脑神经网络架构和硬件系统,实现具有多媒体感知信息理解和智能增长、尝试推理能力的类脑智能系统。

● 2017年工信部《关于促进新一代人工智能产业发展三年行动计划》:按照“系统布局、重点突破、协同创新、开放有序”的原则,在深入调研基础上研究提出重点发展智能传感器、神经网络芯片、开源开放平台等关键环节,夯实人工智能产业发展的软硬件基础。

● 2019年《关于促进人工智能和实体经济深度融合的指导意见》:把握新一代人工智能的发展特点,结合不同行业,不同区域特点,探索创新成果应用转化的路径和方法,构建数据驱动、人机协同、跨界融合的智能经济形态。

● 2021年《“十四五”规划纲要和2035远景目标纲要》:我国新一代人工智能产业将着重构建开源算法平台,并在学习推理与决策、图像图形等重点领域进行创新,聚焦高端芯片等关键领域。

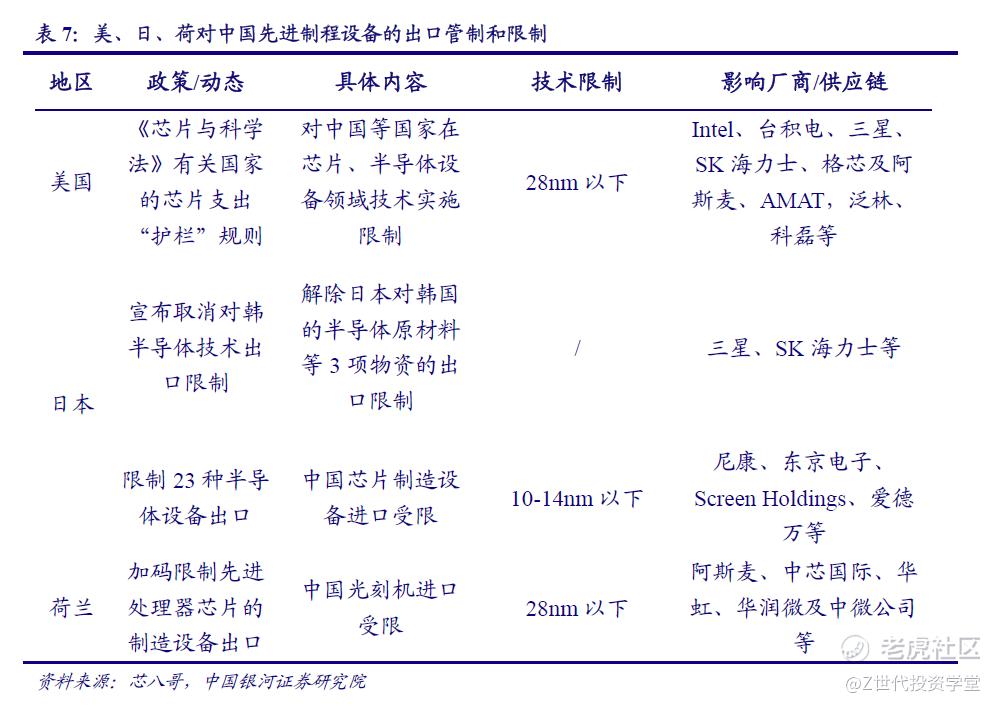

● 2023年10月17日,美国商务部工业与安全局(BIS)更新了对华出口管制规定,对先进计算半导体、半导体设备、超算领域作出限制,计划阻止英伟达等公司向中国出口AI芯片,其中英伟达的A800和H800芯片都在此次的管制范围内。同日BIS将13家中国GPU企业列入实体名单,包括壁仞科技、摩尔线程等企业

● 2018年 -2020年间,美国主要限制中兴通讯和华为等“实体清单”公司的芯片和硬件采购, 2021年起,范围逐渐扩大至禁止美国 28nm及以下成熟制程制造设备出口到中国大陆,并联合荷兰、日本等国家对我国半导体行业发展进行围追堵截

4 市场情况

4.1 中国人工智能市场

● 2021年中国人工智能产业链分布:应用层83%,技术层12%,基础层5%

● 2021年中国人工智能企业技术领域:计算机视觉34%,数据挖掘18%,机器学习17%,智能语音技术8%

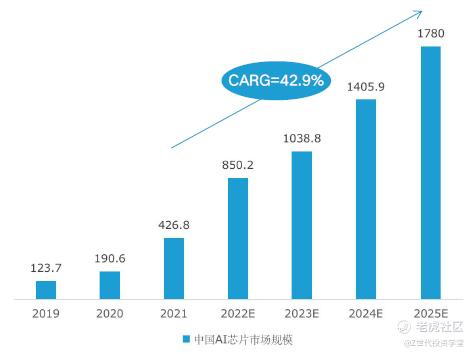

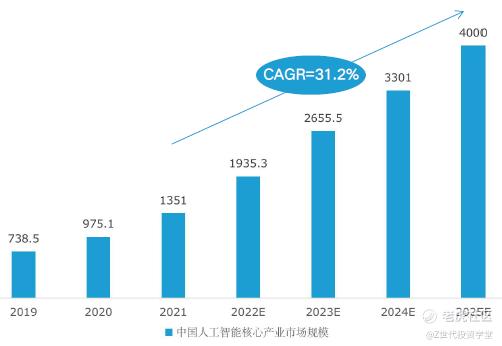

● 市场规模测算(亿元)

4.2 半导体与芯片市场

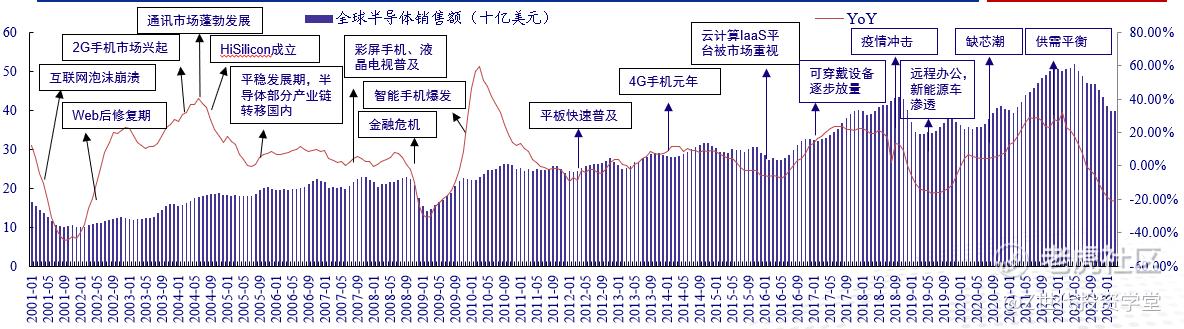

● 根据WSTS数据, 2017-2021年间,全球半导体行业销售额由 4122亿美元增长至 5559亿美元,年均复合增长率为 7.8%,预计 2022年全球半导体行业市场规模为 6056亿美元, 2023年将达到 6615亿美元

● 中国半导体行业协会统计, 2017-2021年间中国半导体产业销售额由7885亿元增长至 12423亿元, CAGR远超全球行业销售额增速,达 12%,预计 2022年中国半导体行业市场规模将达 13839亿元, 2023年将达 13893亿元

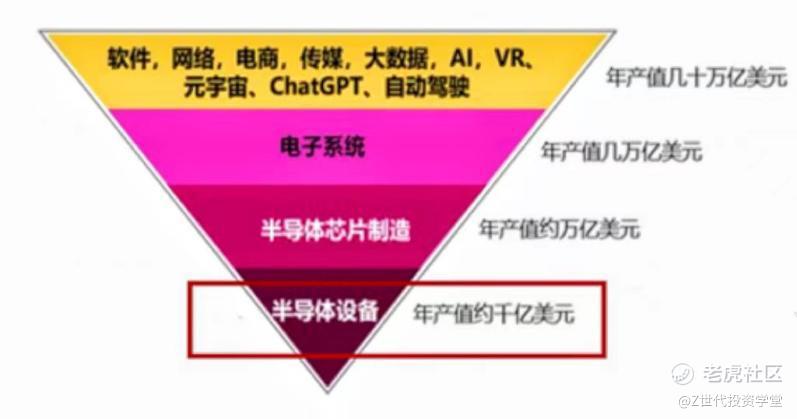

● 在人工智能、云计算、工业互联网、智能汽车等新型应用的推动下,全球芯片市场规模自2019年起持续增长, 2022年 ChatGPT的出现引爆 AI时代,大算力时代的到来再次将芯片制造推向高潮。为了满足日益增长的芯片需求,2021-2023年全球半导体行业将累计扩建 84座大规模晶圆制造场,对半导体设备的需求量也将再次提升

● 2022年半导体设备行业市场规模同比增长 4.98%,再创新高,达到 1076亿美元。从短期来看 ,2023年半导体设备市场规模受经济周期下行,市场需求疲软影响,将下降至 912亿美元;从长期来看,年产值千亿的半导体设备行业是市值几十万亿美元的下游应用稳健发展的中流砥柱,2024年有望重回成长轨道并长期向好

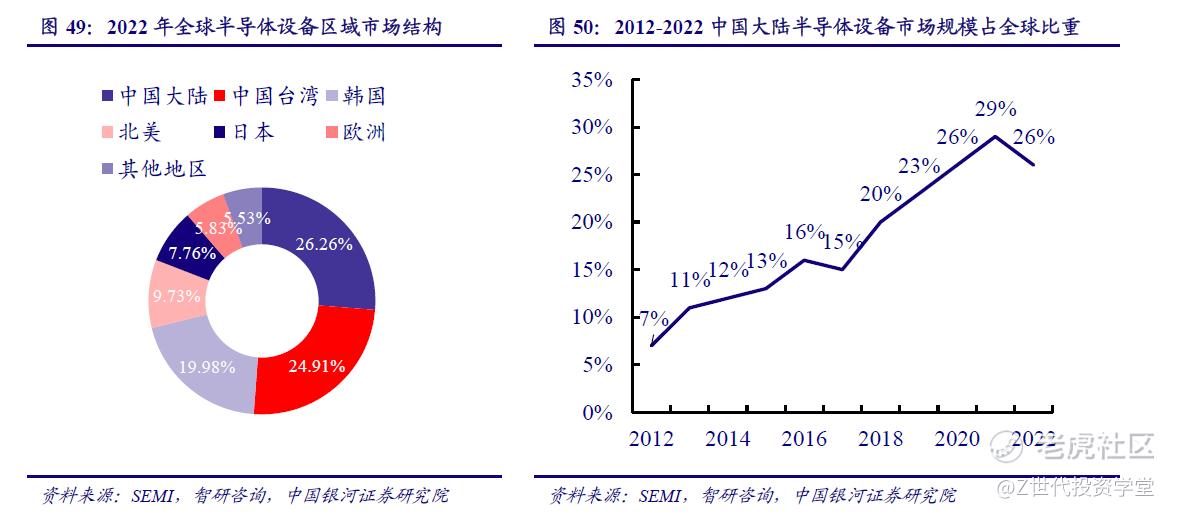

● 从2022年全球半导体设备销售区域来看,中国大陆、中国台湾和韩国三个地区累计占比高达 71.15%,全球半导体产业中心已经逐渐转移至亚太地区。 2012-2022年间,中国半导体市场规模占全球比重呈波动性上涨,其中 2021年占比达到 29%的历史高点, 2022年虽然略有回落,但依旧连续 3年成为全球最大半导体设备市场。

5 电子板块整体走势

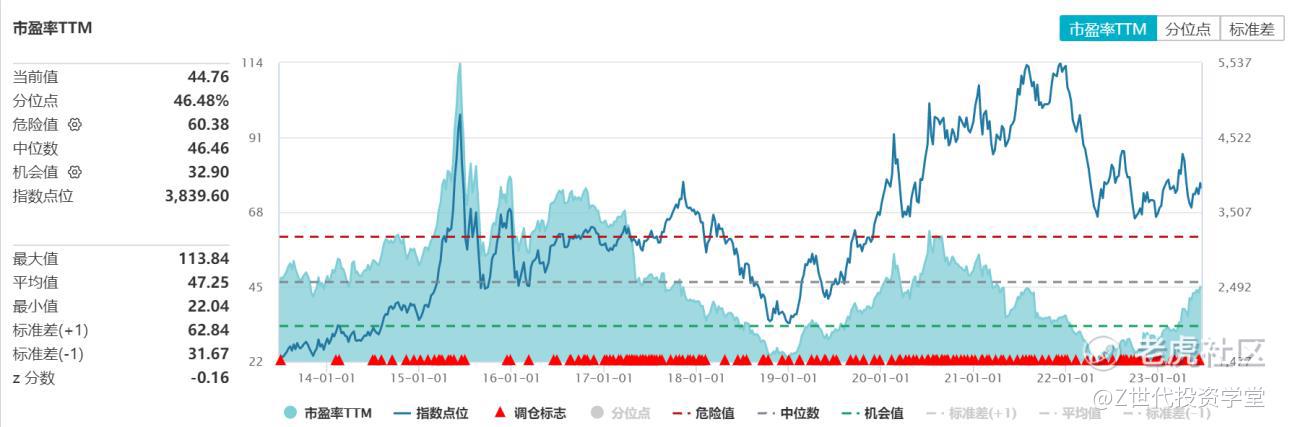

● 截止2023年6月25日,2023年以来申万电子指数涨幅10.12%,整体呈现震荡走势,区间最大涨幅23%,区间最大回撤-18%

● 截至2023年11月17日,申万电子板块近两周(2023/11/06-2023/11/17)上涨2.93%,跑赢沪深300指数3.38个百分点,涨幅在31个申万一级行业中位列第7位

● 申万电子板块11月份以来累计上涨3.62%,跑赢沪深300指数3.75个百分点

● 申万电子板块2023年累计上涨11.68%,跑赢沪深300指数19.52个百分点

● 由于半导体板块2022年底以来处于底部,AI行情的扩散也带动了整个半导体板块的上涨行情

二、寒武纪公司基本面

1 公司概述

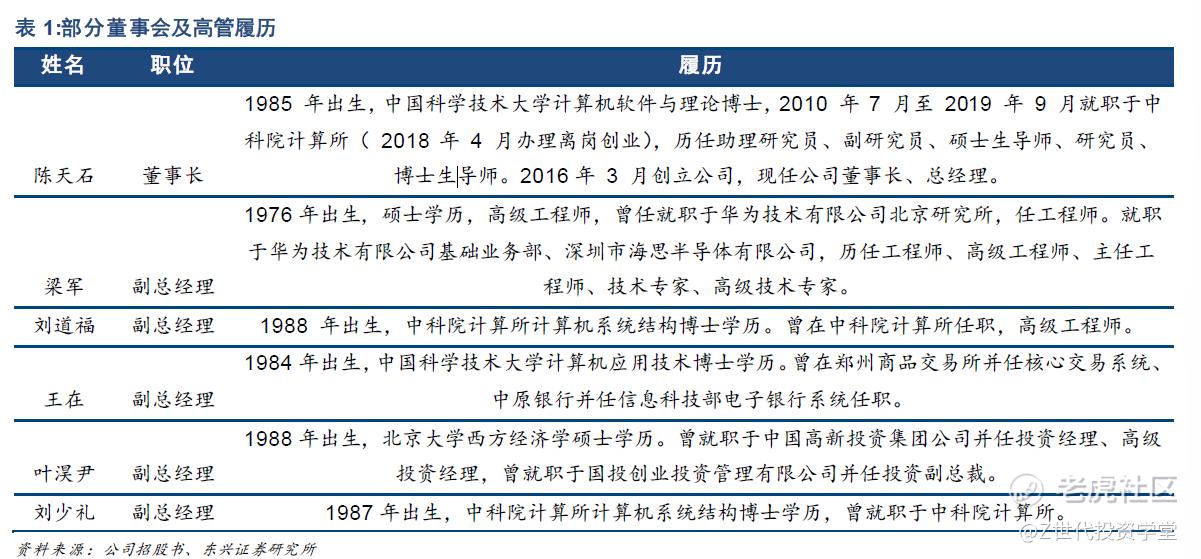

● 寒武纪成立与2016年,专注于人工智能芯片产品的研发与技术创新,是目前国际上少数全面掌握通用型智能芯片及其基础系统软件研发和产品化核心技术的企业之一,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

● 目前,寒武纪产品已广泛用于服务器厂商和产业公司,涵盖互联网、金融、交通、能源、电力和制造等多个领域,为复杂AI应用场景提供充足算力,推动人工智能赋能的产业升级。

1.1 产品情况

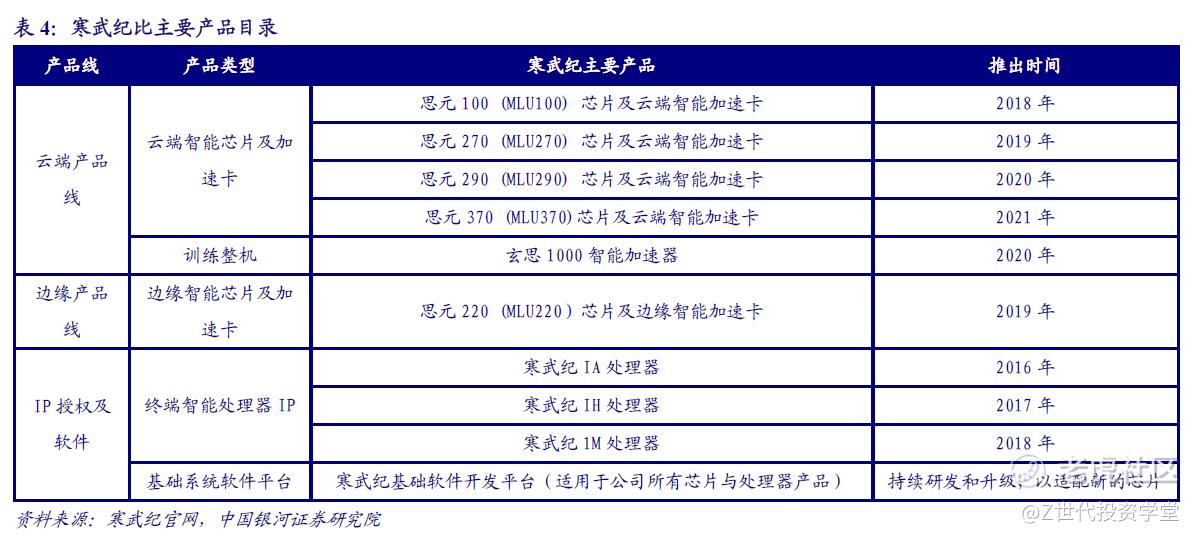

● 主要产品:包括终端智能处理器 IP、云端智能芯片及加速卡、 边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。从收入构成来看,2019 年,公司终端智能处理器 IP 产品收入占比为15%,云端智能芯片及加速卡占比为18%,智能计算集群系统占比为67%

● 爆品:近年来,公司持续加大研发投入,陆续推出了多款 AI芯片,其中 2021年推出的思元 370采用了 chiplet的新技术,整体集成了 390 亿个晶体管,最大算力达到 256TOPS INT8),也是商用客户里出货量最大、推广最成功的一款产品。公司即将推出的新产品思远 590,性能可对标英伟达 A100,在美国《芯片法案》禁令影响下,该款芯片有望成为国内市场中替代 A100的主力产品。

● IP授权情况:公司终端智能处理器产品主要以 IP 授权形式应用于智能终端设备中。公司推出的高性能、低功耗的智能处理器 IP 系列产品,可集成于各芯片计厂商的 SoC 芯片产品中,广泛应用于包括智能手机、智能摄像头在内的各类智能终端。

2017 年、 2018 年和 2019 年,公司终端智能处理器 IP 实现许可销售收入 771.27 万元、 11,666.21万元和 6,877.12 万元,占主营业务收入的比重分别为 98.95%、 99.69%和15.49%。

2020年,寒武纪终端智能处理器IP授权业务收入同比下滑82.96%,主要就是因为华为海思选择自研终端智能芯片,未与寒武纪继续合作。

目前寒武纪已经进军车载智能芯片领域,全资子公司行歌科技获蔚来、上汽、宁德时代投资。

寒武纪一直存在客户集中度较高的问题,2018-2020年,寒武纪前五大客户的销售金额合计占营业收入比例分别为99.95%、95.44%和82.11%

1.2 荣誉奖项

● 2020年4月,公司获得全球知名创投研究机构CB Insights颁布的“2020 IC DESIGN China”奖项;2020年6月,公司获得胡润研究院“2020胡润中国芯片设计10强民营企业”荣誉称号;2020年6月,公司上榜《EETimes》评选的“2020年全球100家最值得关注的半导体公司(EETimes Silicon 100)”榜单。2021年3月,公司上榜《EETimes》评选的“AI芯片公司(AI CHIP) TOP 10”榜单

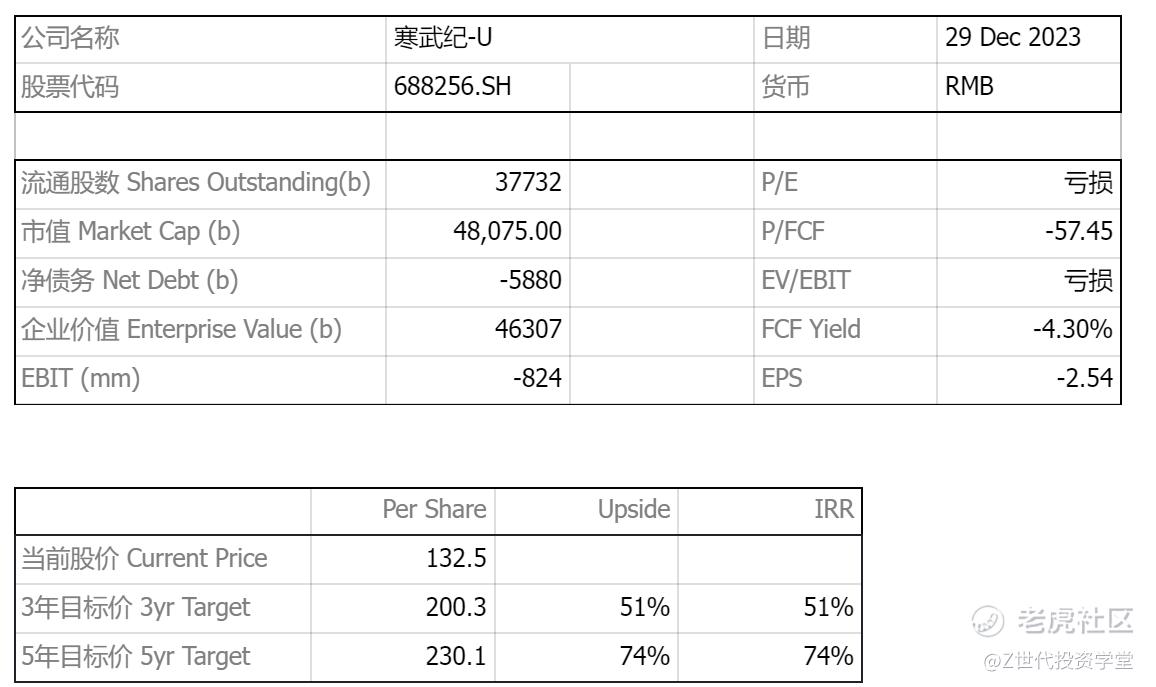

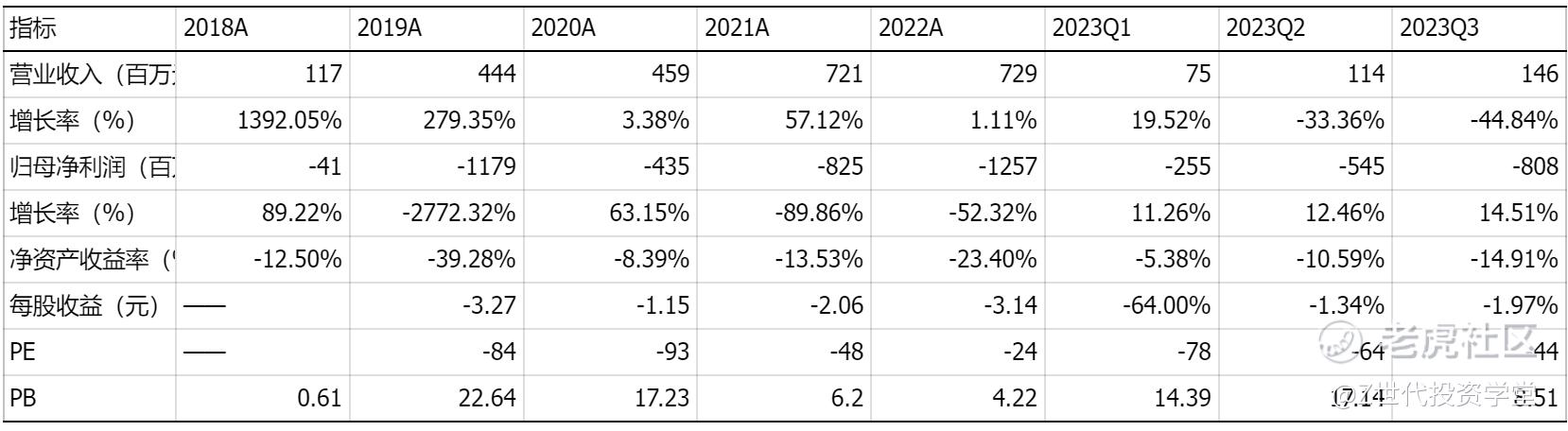

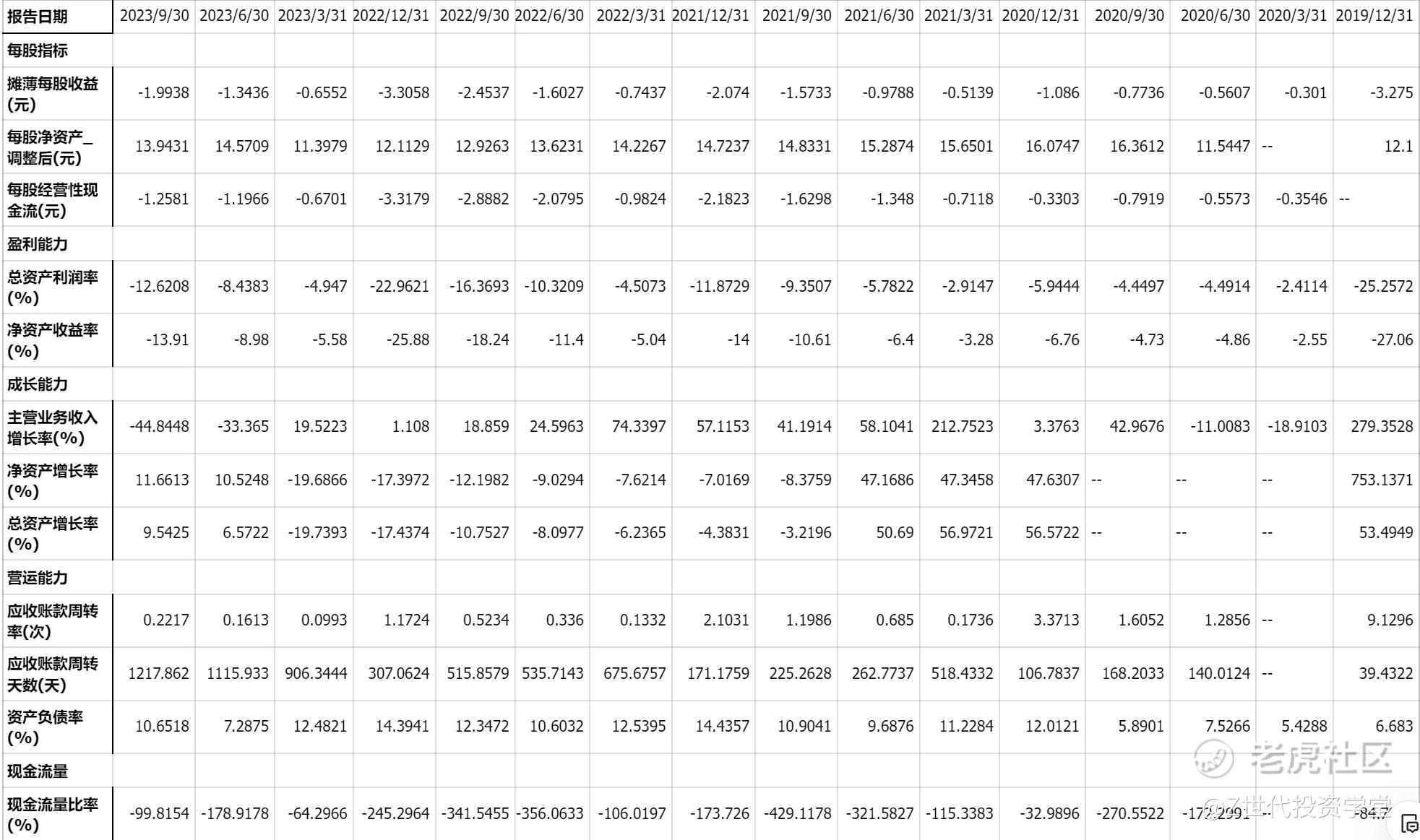

2 财务估值

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。

如果你想了解有哪些前沿科技的投资机会,想学习真投资大佬们的投资秘籍,想投资自己的人生,那就快来购买《大赢家》漫画吧!漫画中采访了许多职业投资人和上市企业,通过有趣的故事传达投资理念,我们相信在阅读的过程,你一定会有所收获。https://product.dangdang.com/29564921.html#ddclick_reco_reco_relate

精彩评论