很久没有专门写迪士尼的内容了,正好赶上最近迪士尼业务结构重新整改,关于这次的重新整改之后的几个点想写出来记录一下。

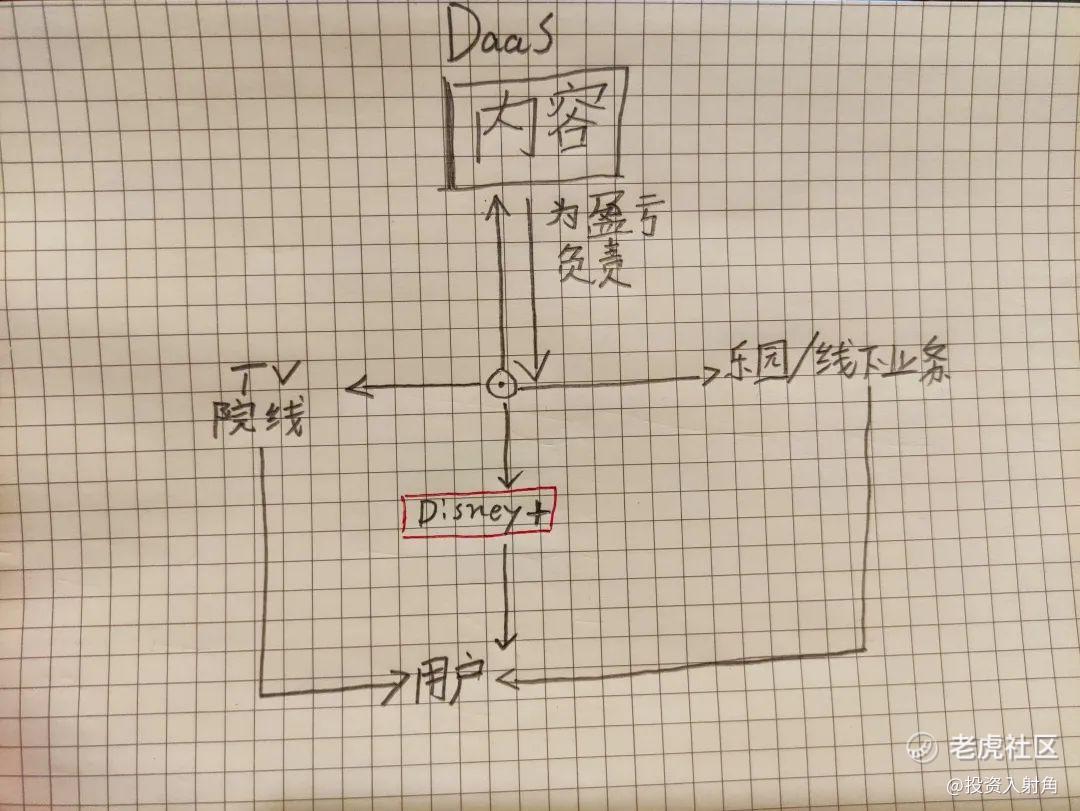

这次迪士尼业务调整之后核心逻辑就是:DaaS(Disney As a Service)迪士尼即服务。

要理解什么是DaaS,要先回答迪士尼的核心是什么?以及迪士尼做DaaS的目的是什么?

Part 1:内容

迪士尼的核心是原创内容。百年的原创力的积累和讲故事的能力并没有随着时间而减退,相反,IP的重要性在互联网科技爆发后变得越来越大,因为IP的延展性和体验被提高了。

在新冠疫情之前,从2005-2006年开始,迪士尼开始重新进入内容为核心的逻辑,这一逻辑一直持续到2016-2018年。

这段时间里,电影部门和电视部门的收益暴涨,ESPN的观看人数不断攀升至顶峰,MCU从2008年开始一路狂奔直到2019年的复联4。迪士尼一直以来都是以内容为核心的业务,为什么现在要重新整改业务?

因为有线电视业务以及院线业务都分别遭受到严重打击。前者不断地衰退,唯有体育节目还能负隅顽抗一下。后者在新冠之前就已经下滑了,只不过迪士尼提高了整个行业的内容集中度,以至于它一直在吃存量机会,所以院线业务看似很好,但是新冠疫情改变了这一切。

要注意的是,新冠疫情之前,虽然迪士尼是一家以内容为驱动的公司,但是“内容部门”并没有那么大的话语权。这也就是说,逻辑上,更大的领导制定一个目标,然后内容部门负责去屁颠屁颠地做。

现在,整改之后内容部门的话语权等于提高了。

举个例子大家就能懂。这就有点像一直管MCU的Kevin Feige,他不可能说,因为管我们的更大的电影部门头儿说,我们需要在下一个十年提高我们部门的营收,每年增长15%,所以你们内容部门根据这个来制定内容吧。

显然这就完全和用户是站在对立面的。正确的做法是:把Kevin Feige放在核心位置,以Disney的MCU为核心,如何讲好下一个10年的故事?以这个为核心,我们来打造一系列的内容和相关的产品。

由于在过去,电影电视还有乐园业务贡献了相当多营收,所以除了少数的几个大牌制片人,内容部门并没有那么大的话语权。

“

迪士尼公司的原话:“The new Media and Entertainment Distribution group will be responsible for all monetization of content—both distribution and ad sales—and will oversee operations of the Company’s streaming services. It will also have sole P&L accountability for Disney’s media and entertainment businesses.” (新成立的媒体和娱乐部门集团将会主导所有的内容变现,包括渠道分发和广告销售,并且同时负责流媒体服务的运营。同时,新成立的部门还会对迪士尼的媒体和娱乐部门的盈亏全权负责)

”

这个解释起来就是:迪士尼在新冠之前把流媒体部门当做是一个额外的增长的部门,管理层明确并且清楚电影电视部门仍然将带来可观的利润。虽然Disney+发展可能会很快,但是这个渠道业务和电影电视的渠道业务比,没有利润。

从这个角度上来看,迪士尼的管理层虽然看起来是All In流媒体之前,实际上还是不可能彻底放弃有利润的业务,并将所有的资源真正地投入到流媒体中。

但是新冠改变了这一逻辑。电影电视至少在2年左右都很难带来可观的利润了(而且未来的不确定性变大了,因为新冠的这段时间里迪士尼的Disney+和其他公司的流媒体服务都在突飞猛进地发展)

目前看来,只有流媒体部门是唯一的亮点,所以干脆把流媒体扶正成为核心渠道,然后将内容创造真正地扶正成为核心引擎。

因为现在看来,新冠疫情根本还没有开始达到全球峰值,所以必须“断臂求生”。迪士尼被硬逼着要做整合,将自己变成一个整体,作为服务,呈现给用户。

Part 2:华尔特 · 迪士尼

做DaaS的目的是什么?答案当然是为了更好地服务用户,适应这个时代,为用户提供更好的体验。

这个体验,是迪士尼创始人华尔特·迪士尼多年前的愿景。

与其让用户们想起“Disney”是某部电影,或者某个乐园,或者某个玩具,不如让用户想起“Disney”就想到的是更加抽象的体验感。

这也是为什么奈飞(Netflix)在这个领域走得更超前的原因,因为其模式就是一切都围绕其品牌来打造的。“Netflix”就是你的娱乐需求终点站,这就是Netflix的定位。

但很多人对迪士尼的认知依然还是MCU,pixar的电影,或者迪士尼乐园。这意味着迪士尼作为一个内容商,还有巨大的整合空间。(也意味着有更大的利润空间)

苹果和迪士尼有着非常不寻常的关系,这是因为启动迪士尼复苏的重点收购对象Pixar,就是乔布斯所创立的。

想想看苹果是如何做整合的,以及它是如何一步一步从一家看似是硬件公司的定位转变成了一家软件公司。

在一开始,Mac和MacOS,iPhone和iOS,以及Mac系统的软件系统,和iOS的App Store,这些都是割裂开的产品。

随着硬件种类开始越来越多,iPad,iWatch,Homepod,Earpod等等产品的推出,苹果开始整合旗下所有看似割裂的系统和产品成为一个整体。

苹果的所有硬件和软件都开始用一个账户,一个服务,开始打通,做无缝地切换的体验,不管你在哪个硬件上,你都能尽可能地完整地体验到“Apple”给你带来的科技体验。

迪士尼的道理在这里是一模一样的,这一点在未来会显得越来越明显我认为。

迪士尼有太多太多割裂的业务,尤其是早期内容是分发出去的,谁出价高,谁合作关系更好,就谁来分发我的内容或者跟我联合拍摄再分发。每一个环节和环节,每一个部门和不同的平台上的体验是割裂甚至不连贯的,这里面有巨大的整合和改善的空间存在。

Disney+就像是一个操作系统一样将核心部分(内容)粘结在了一起,尤其是在新冠疫情之后,这个逻辑更加清晰,就是必须要用Disney+作为“操作系统”,将核心内容注入其中,直接呈递到用户面前。

如何将线下业务(零售,游轮,酒店,乐园)和线上业务(流媒体,游戏,线上其他服务)做更好的无缝切换,如何将这些业务做为一个整体呈现给用户是未来10年的重点。

总结

迪士尼和奈飞其实是完全两个不同的商业模式。为什么看起来奈飞能在短时间内获得和迪士尼不相上下的估值?显然这是其商业模式的功劳,它作为一个高毛利特征的业务,可以在边际成本非常低的情况下不断地向全世界扩张。

看起来奈飞对投资者来说,是一个更好的投资。

但这可能也是阶段性的,因为一个非常矛盾的现实是:迪士尼正在做奈飞做的事情,而奈飞也羡慕迪士尼所拥有的资产。

就像上面说的,迪士尼在整合自身业务的过程中,变成DaaS,让迪士尼变成一种体验,就好像奈飞做的那样,在未来这个可提升和可改善的部分将会特别多,同时这样的改变意味着自有渠道和整体性更加集中和统一,随之提高的将会是利润(即使营收不增长,提高毛利率也可以大幅地提高利润)

想一想DaaS的可能影响吧,整个院线业务的档期概念将会被改变,内容呈现的逻辑和方式将会改变,IP变现的逻辑将会改变,而迪士尼是市面上唯一可以做到这些的公司。

精彩评论