上篇为大家分享了Buffer ETF的基本特性,这篇继续分享一些投资实操中的问题。

两个实战中的常见问题

1. BufferETF一年期满,实现了约定收益后是否需要重新购买?

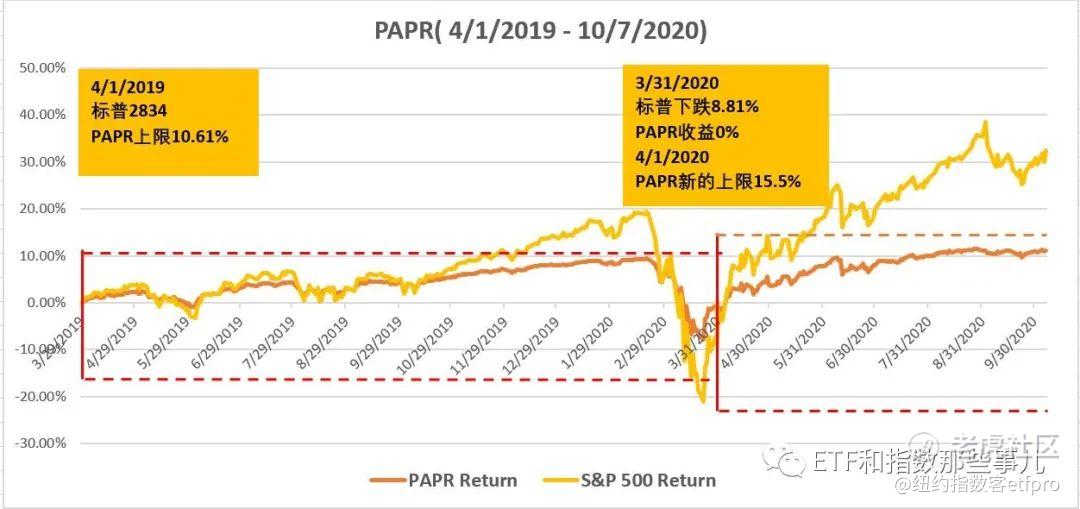

不需要。Buffer ETF实现一年期满后,原有的底层资产(7个期权)到期,ETF发行商会重新买卖新的期权组合,开启新的一年投资期。注意的是,原定的缓冲程度(Buffer Level)不会改变,但涨幅上限(Cap Level)会根据当时的市场情况重新制定。所有的缓冲和上限都是针对当时投资标的点位。在转换期间,投资者无需进行任何操作。以PAPR为例, 从2019年4月1日发行日起,见下图:

1)2019年4月1日,针对当时的标普点位2834.4,缓冲程度为15%,涨幅上限为10.61%。

2)2020年3月31日,一年期满,标普下跌8.81%。由于在15%的缓冲范围内, 投资者无损失,收益为0%。

3) 2020年4月1日,新的一期开始,标普点位为2584.47,缓冲程度为15%不变,新期的涨幅上限变更为针对当时标普点位的15.5%。

4) 自4月1日到9月27日,标普点位3295.95, 涨幅27.53%, PAPR涨幅10.38%,如若标普维持不变到2021年3月1日,则PAPR最终回报将为15.5%,同涨幅上限。

2. 如果在产品期限开始后购买,缓冲程度和涨幅上限是多少?

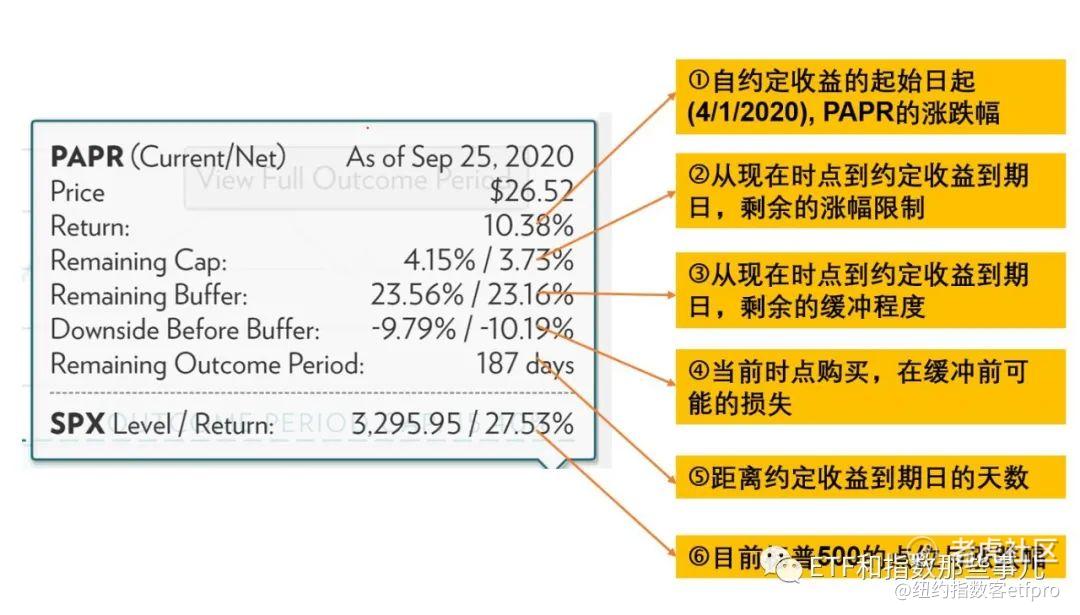

Innovator开发了一个ETF Pricing Tool,详细标注了每只ETF在当时的剩余期限,剩余缓冲以及剩余涨幅上限。仍以PAPR为例,对其Pricing Tool解析如下:

注:所有“/”后的数字为去除费率后的净收益。

1) 数据解析。结合当前时点(9/25/2020)与初始时点(4/1/2020)信息:

a. 2020年4月1日 到9月25日,标普500上涨27.53%,PAPR上涨10.38% ,标普500涨幅超过上限15.4%。

b. 2020年9月25日到2021年3月31日,剩余期限为187天。

c. 在剩余期限内,PAPR剩余的涨幅额度为 4.15%, 即只要标普500最终的收益率大于15.4%,即可锁定4.15%的收益。换句话说,如果现在买入,在未来187天内,标普500不论涨多少,收益锁定4.15%;标普500跌幅在12% 内(27.53% -15.4% = 12.13%),收益锁定4.15%;标普500 跌幅超过12%,收益才会开始小于4.15%或者亏损。

d.剩余缓冲幅度为23.56%,标普再跌23%以内,初始持有者都不会亏损。

e.如果现在购买,在Buffer生效前,最大损失为9.79%。亏损的前提是标普持续下跌,跌幅超过大约17%(27.53% - 10.38% = 17.15%),最大亏损9.79%到Buffer 生效。标普跌幅超过32% (17% +15% Buffer), 亏损才会超过9.79%。

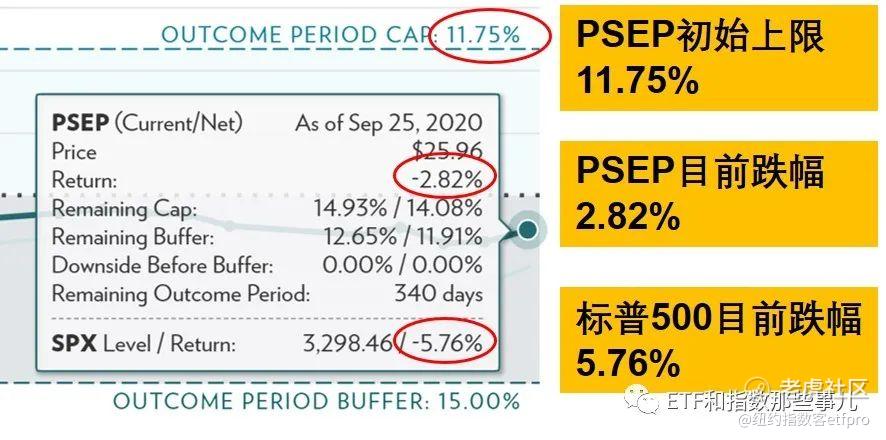

2) 情景分析。以投资标普500,提供15% Buffer的PSEP为例,截至9月25日:

情景1:标普再涨20%,到期共涨14.24%,超过PSEP初始上限11.75%,PSEP目前跌2.82%,现在买入,则最终回报为14.57% (=11.75% +2.82%)。

情景2:标普再涨10%,到期共涨4.24%,未超上限,PSEP目前跌2.82%,现在买入最终回报为7.06%(= 2.82% + 4.24%)。

情景3:标普再跌5%,到期共跌10.76%,在15%的Buffer Level内,PSEP设定收益为0%, 目前跌2.82%,现在买入收益为2.82%。

情景4:标普再跌15%,到期共跌20.76%。PSEP提供15%的的缓冲保护,其约定收益-5.76%,由于目前已经跌2.82%,现在买入最终跌幅仅为2.94%。

Buffer ETF的适用情形

1.市场预期

首先,Buffer ETF适用于预期为下跌风险较大、震荡以及小涨的市场。其次,根据风险水平和期望收益选择对应的Buffer Level,针对未来一年期的市场判断,一般的投资建议如下:

2.投资组合中的应用

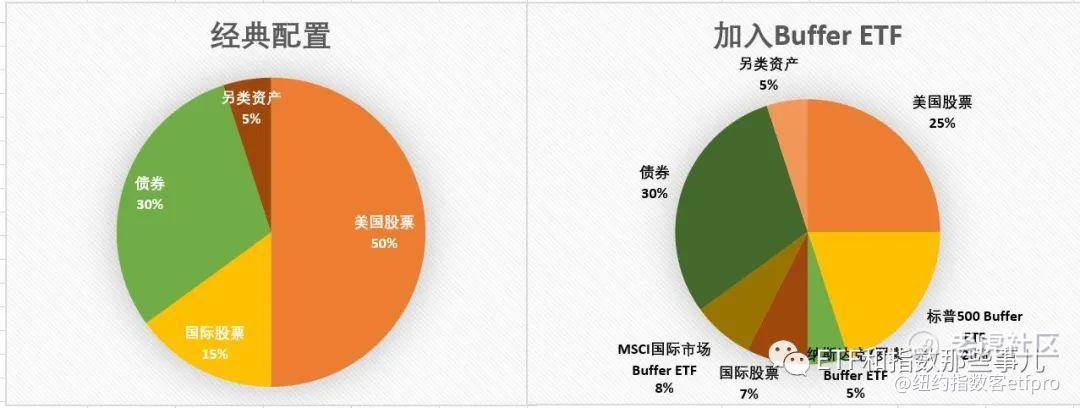

总体来看,Buffer ETF是一个稳健型产品。在目前美股高收益预期下降、波动性增大,同时低利率时代债券收益下降的市场环境中,在投资组合中用其替代部分股票和债券是不错的选择,举几个例子说明:

1)提高股票权重,降低债券权重,增加总体预期收益的同时保持风险控制,例如配置股:债:另类 = 5:4:1的替代方案, 见下图:

通过加入30%的Buffer ETF,将整体的股票占比提高到60%,提高预期收益率,同时替代原有20%的股票,由于Buffer的作用,也降低了风险。

2) 维持资产配置不变,加入Buffer ETF 降低总体的风险曝露,举例如下:

3)现金与保险产品的替代

上篇我们已经比较过Buffer ETF对于某些保险产品的优势,不赘述。此外,对于从未参与过股票投资,或者对市场有避险情绪而持有较多现金的人群,Buffer ETF可以让投资者有较大的信心参与和留在市场中。

Buffer ETF的投资策略

1.简单长期持有策略

如同前述,这类ETF在每年到期时,投资者无需操作,只需关注新点位的上限重置即可。所以,最简单的操作即买入最新一期的ETF并长期持有,从而可以预判投资的收益范围,在市场波动时保有良好心态。

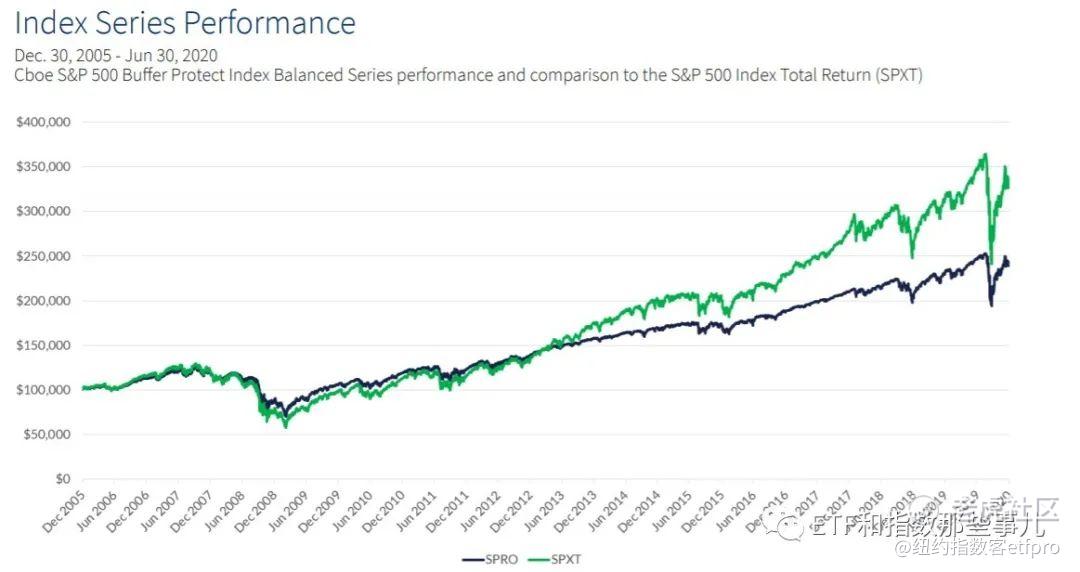

CBOE发布了一组指数名为Cboe S&P 500 Buffer Protect IndexSeries,包含12个月,模拟10%Buffer的市场表现。若将资金平均投入到12个月的Buffer ETF中,比较过去15年收益与标普如下:

数据来源:CBOE官网

2.牛市轮动扩大上限策略

在牛市中,可以通过轮动到最新一个月的Buffer ETF来锁定获利,以获得基于新点位的Cap和Buffer Level。比如在今年4月以来美股的反弹行情中,利用9% Buffer投资标普500的ETF操作如下:

1) 4月1日,标普点位2470,买入BAPR,获得22%的Cap。

2) 6月1日, 标普点位3055,较四月涨幅18.23%, BAPR涨幅10.92%,卖出BAPR锁定收益。买入6月的BJUN,获得基于3055点16.45%的Cap。

3) 8月3日,标普点位3294,较6月涨幅7.82%,BJUN涨幅4.34%,卖出BJUN锁定收益。买入8月的BAUG,获得基于3294点位16.7%的Cap。

总之,在牛市中,通过轮动策略可以扩大涨幅上限,获得更多收益,以根据新的点位设定相应的下跌保护。熊市中,也可以根据情况,在不同缓冲幅度的ETF中轮动,以获得紧跟市场的Cap与Buffer。

3.短期收益锁定策略

这类策略主要投资即将到期的Buffer ETF来锁定短期收益,通常情况有:1)标的资产大幅上涨,远超上限; 2)标的资产小幅下跌在Buffer之内。举例如下:

1) 标的资产大幅上涨超过ETF上限,以投资Nasdaq 100,15%Power Buffer Level的1月产品, 代码NJAN为例:

截至2020年9月8日,纳斯达克自1月共涨幅26.74%,大幅超过NJAN的上限9.42%。至NJAN到期日,即2020年12月31日,四个月内,NJAN很大可能最终收益为其上限点位。但在9月8日,NJAN距其上限仍有3.09%的差距。所以,只要纳斯达克在接下来4个月内跌幅不超过17%,NJAN将锁定3.09%的收益,费率后净收益2.83%。

2) 标的资产下跌但仍在Buffer内,以投资MSCI EM, 15% Power Level 的7月产品,代码EJUL为例:

截至2020年5月28日,MSCI EM自19年7月1日以来跌幅12.12%,仍在15% 的Buffer之内,EJUL随之跌了3.99%,而此时距离2020年的到期日仅为33天。所以,接下来33天内,如果MSCI EM波动幅度在-3% 到12%之间,则EJUL都会回到0%,则5月28日购入,有一定概率在33天内锁定约3.99%的收益。

4.事件驱动风险管理策略

此策略适用于特定事件可能引发的市场震动,买入相应时点到期的Buffer ETF,以框定收益范围,减少可能的损失。典型事件包括贸易协定签订,美国总统大选等。

例如,1月20日为下任美国总统上任的日期,选取标普500为标的,15% 的Power Buffer的1月产品,代码PJAN,从10月2日到12月31日,90天内,回报的幅度较大概率会在-3.52%到4.70%之间。

Buffer ETF就介绍到这里。本文主要以Innovator旗下的Buffer ETF为例,事实上FirstTrust等ETF发行商也有Buffer ETF,原理大同小异,朋友们可以自己探索。

公众号:ETF和指数那些事儿(ID:etfpro)

精彩评论