Company Overview

公司基本情况

氢燃料电池电堆领军企业,主要布局电堆与系统,2023年11月港股上市。2023年上半年,亿华通与国鸿氢能市占率差异不大,为行业Top2

公司电堆技术早年来自于巴拉德的合作学习,针对9SSL 电堆,2016 年两家企业签订技术授权和转让条约,然而电堆核心部件 MEA 均由 Ballard 提供,签约企业仅被授权在中国生产巴拉德电堆和双极板或组装系统。公司凭借强大的自主研发创新能力,在 Ballard 的 9SSL 电堆产品的基础上,实现了电堆的完全自主研发和生产,也在国内率先实现了国产化

2020年,公司开始从电堆向系统进军,通过一体化推进发展

公司产品

核心产品为燃料电池系统,出货形式为向车企销售燃料电池系统与电堆(以系统为主)

燃料电池电堆:分为9SSL、鸿芯G系列。9SSL贡献主要出货销量

燃料电池系统:覆盖50kW-100kW,最高功率可达240kW。主要出货功率为>100kW,其次为50-100kW

定价与盈利能力

2019-2022H1 公司营业收入分别为 3.66 亿元、2.27 亿元、4.57 亿元和 1.9 亿元,2020 年收入下滑主要系公司主要产品由电堆向系统转型,当年的系统销售价格近半的大幅下降以及由公司引领行业率先大幅度降本

截至2022年,公司营业收入为748.5亿元,同比增长63.7%。其中97%来源于燃料电池系统。整体毛利率34%,燃料电池系统毛利率27%,燃料电池电堆毛利率19.1%

公司电池电堆毛利率小幅下滑主要系公司产品向系统转型,电堆出货或为此前库存的9ssl 电堆,早期成本较高

截至2023年5月,燃料电池电堆平均售价在1700元/kW(9SSL 2200元/kW,鸿芯G系列1400元/kW),年均降幅24%

截至2023年5月,燃料电池系统平均售价在3800元/kW,>100kW系统平均售价在3900元/kW,年均降幅~30%

燃料电池电堆毛利水平(22.5%)较电池系统(24.6%)略低。燃料电池系统中,功率越高,毛利越低,50-10kW毛利29.5%,>100kW毛利23%

2022年,全行业燃料电池电堆价格~2000元/kW,年均降幅28.8%;燃料电池系统价格4800元/kW,年均降幅21%。公司产品销售价格为同行业内最低,同时

生产基地

截至2023年5月,公司拥有燃料电池系统产能2000套,燃料电池电堆产能30万kW,柔性石墨双极板产能120万块。

20/21/22/23.5月,燃料电池系统产能利用率29.6%/61.1%/61.1%/46。9%

20/21/22/23.5月,燃料电池电堆产能利用率27.2%/78.8%/71.7%/16.2%

20/21/22/23.5月,石墨双极板产能利用率43.6%/66.7%/75.5%/32.2%

分季度来看,每年三、四季度为生产旺季

公司业绩

2022年燃料电池系统销量规模中,国鸿氢能以21.8%排名第二。2023年1-5月,亿华通燃料电池车销量201台,市占率13.5%;国鸿氢能销量185台,市占率12.4%。二者市占率数据相差不大

公司拥有国内年产能最大的燃料电池电堆生产线,此外,公司是国内第一家实现低成本模压柔性石墨双极板批量生产的企业。具备“双极板—燃料电池电堆—燃料电池系统”一体化的生产工艺与能力

核心客户

氢燃料电池系统及汽车行业仍处于发展早期,规模较小,下游市场集中度较高

20/21/22/23.5公司最大客户收入贡献占比为49.2%/53.6%/34.3%/52.6%,前五大客户收入占比为95.7%/88.1%/84.9%/94.8%

佛山飞驰为公司20/21年第一大客户,22年第二大客户,23/5第五大客户

公司核心竞争优势

自主研发能力领先:公司已实现生产母机自主化,生产的电堆在各项指标、 一致性等方面均达到甚至超过国外同类产品水平。且行业内玩家有不同技术路线选择,国鸿选择石墨路线,作为唯一一家掌握大规模柔性石墨板生产技术的公司,国鸿可以在保持石墨板优势的同时,优化其相比其他技术路线在厚度及生产效率方面的不足,并可根据客户需求进行定制化开发和生产

率先完成氢能应用的全场景布局:公司已经完成了8个场景的自主研发和真实应用,覆盖移动式(中重卡、冷链物流、叉车、轨道交通、公交车)及固定式场景(备用电源、分布式发电),且移动式及固定式场景均已形成显著收入。对比同行公司目前基本只布局于物流运输货车、公交及重卡,国鸿超前布局明显

公司重点关注分布式发电和储能应用。公司与全球知名互联网数据中心合作开发备电和发电项目。同时,公司正在参与“风光氢储能一体化”开发项目,该项目使用太阳能或风能产生的电能以电解水生产氢气,然后将产生的氢气存储起来用于未来有需求时发电

Market and Competitor analysis

什么是燃料电池?

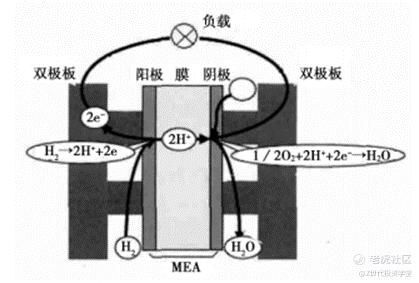

燃料电池是将电能转化为化学能储存的储能装置。广义的燃料电池分为6中,车用燃料电池主流路线(占全球出货量78%以上)为PEMFC质子交换膜燃料电池

PEMFC燃料电池工作原理:H2通过扩散层到阳极,在催化剂作用下被氧化成H+和电子,之后H+通过质子交换膜到达阴极,电子通过外电路带动负载做功后也到达阴极,与O2发生还原反应生成水

燃料电池核心零部件:

质子交换膜:催化剂的基底,只允许氢离子通过,不允许氢气和电子通过;隔离燃料与氧化剂、传递质子。

催化剂:分解氧气和氢气并促进其结合生成水,同时产生电流

气体扩散层:为气体提供输送通道、支撑催化层、稳定电极结构、传电传热等

双极板:支撑机械结构、均匀分配气体、排水、导热、导电等

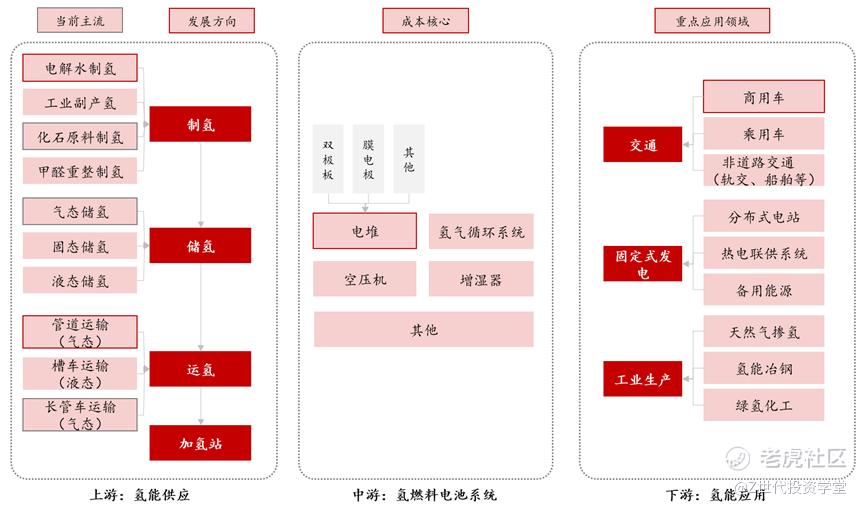

燃料电池产业链与价值量分布

燃料电池属于氢能产业链中下游应用环节。氢能产业链可以分为上游的氢气生产供应、中游燃料电池系统以及下游的氢能应用。在氢能目前已探索的三大需求场景中,除去工业生产可以直接利用氢气,交通、固定式发电对氢能的利用都需要以燃料电池系统为中介

2020年中国氢气消费3345万吨,其中工业生产用氢2810万吨(合成氨与甲醇、炼化与化工等),占比84%;交通及其他纯氢52万吨,占比1.56%。根据IEA预测,到2025年运输业将占氢气消费的40%

当前,燃料电池主要用于交通运输中

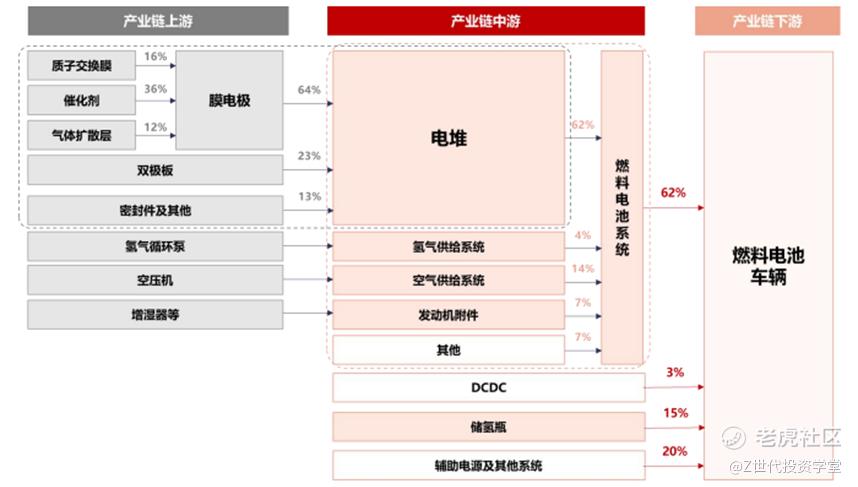

燃料电池车BOM:燃料电池系统62%,储氢瓶15%,其他25%

燃料电池系统BOM:电堆60%,氢气供给系统4%,空气供给系统14%

PEMFC燃料电池产业链上游主要是电堆核心零部件,主要是膜电极及其组件;中游为电堆+其他辅助系统构成的燃料电池系统;下游为燃料电池车

燃料电池产业的市场驱动逻辑?

底层逻辑:燃料电池具有功率密度高、低温适应性强等优势

【能量密度】氢气具有自重轻、热值高的特征,是目前能量密度最高的常见能源。

【功率密度】锂电池系统的功率密度取决于正负极材料,当前单体功率密度天花板在300Wh/Kg。部分革新材料(高镍低钴三元、磷酸锰铁锂等)仍处于技术初期。同时,由于自重提升,锂电池系统高功率放电与高续航里程无法兼容。而燃料电池系统是一个开放动力系统,功率密度实际上取决于储氢量,而氢气密度仅为0.089g/L,理论储氢量提升难度容易。

锂电池与燃料电池的最大区别在于二者工作本质不同。锂电池是一个储能装置,通过可逆的电化学反应实现电能的存储和释放,它必须储能再放能,完全依赖于外部能量的供应。燃料电池是一个电能生产装置,它通过电催化反应将燃料中的化学能转换成电能释放出来,工作方式跟内燃机比较类似。

【低温适应性】锂电的低温性能主要取决于温度对电极材料的电导、离子扩散系数以及电解液电导率的影响。低温下电解液的粘度增大电导率下降,导致电池极化急剧增加。燃料电池亦存在低温启动问题。但其低温启动问题主要在于低温环境下电堆内的水结冰后阻止电化学反应进行。但燃料电池在启动以后,由于电池本身的工作原理会放热,相对而言,低温对锂离子电池性能的负面影响更大一些

已开辟刚需场景,和电车差异化竞争。电车城里跑,氢车城际跑

由于氢燃料电池产业尚处于商业化早期,主要依靠政策推动规模化,而政府对下游客车干预能力较强,且下游整车厂相对集中,客车最先受益。而重卡因其载重、续航、低温的高要求与氢燃料电池场景适配度最高,目前政策正在向大吨位重型卡车倾斜。

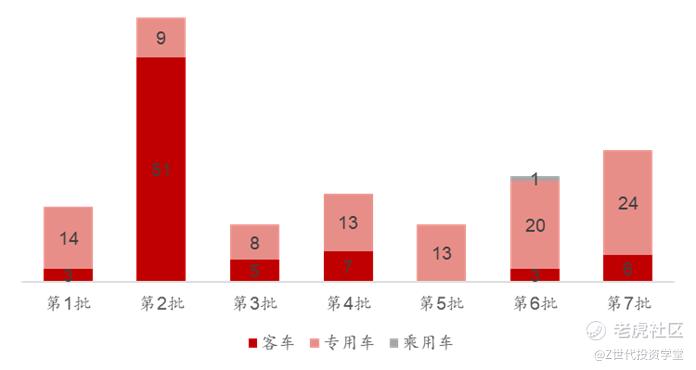

2022年第1批至第7批《新能源汽车推广应用推荐车型目录》入围车型

柴油火车单车排放量大,脱碳需求紧迫。柴油货车保有量虽然只占汽车的7.9%,但一氧化碳、碳氧化合物、氮氧化物及颗粒物的排放量,却分别占到汽车排放总量的10%、18.8%、60%与84.6%以上。

高负载长途运输货车是氢车需求最匹配的场景,能有效发挥氢能相对于锂电的差异化优势。1)高负载:氢燃料系统功率大质量轻,减轻车体自重,提升载货量;2)长距离:氢能补能时间短、功率密度高,有效减少补能次数;3)固定路线:当前加氢站数量少且位于市郊,城际固定路线便于补氢

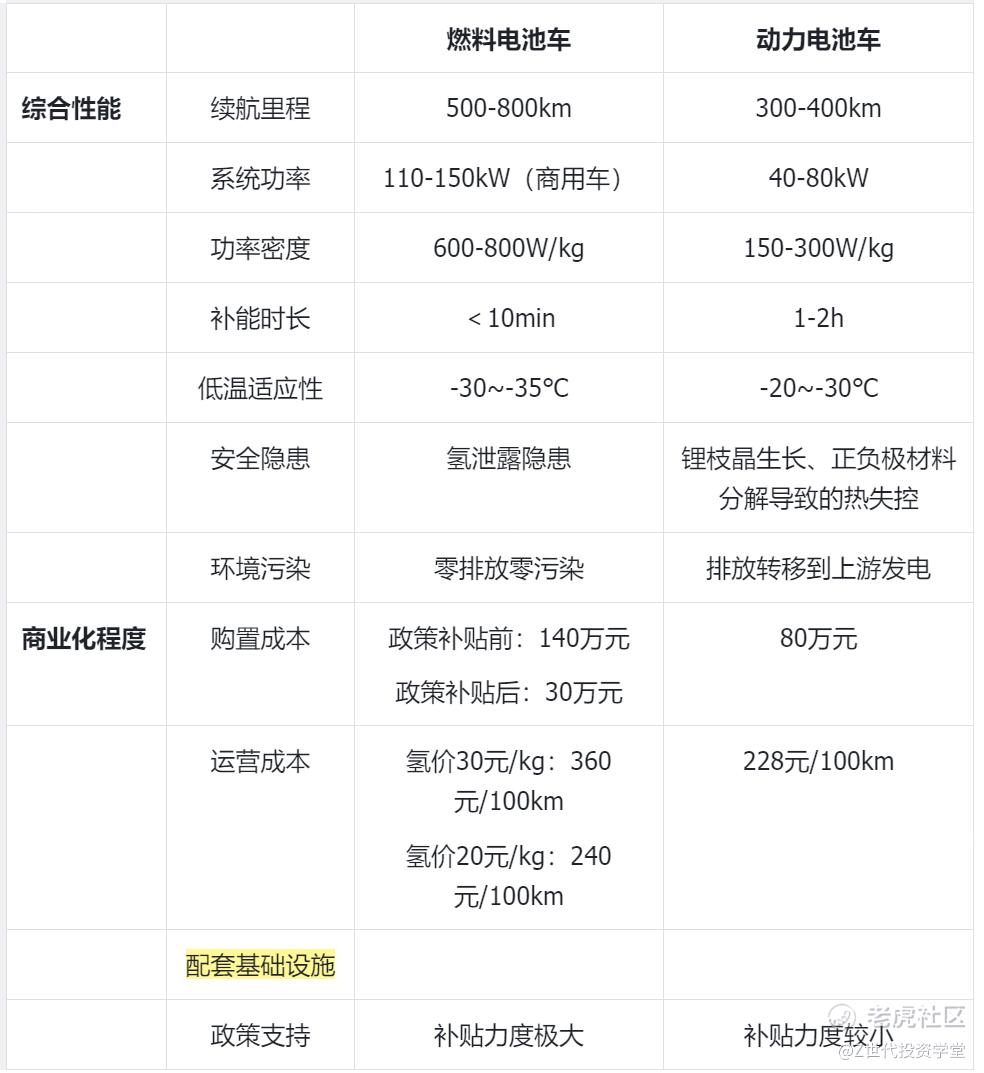

燃料电池车与动力电池车对比(以49t重型卡车为例)

燃料电池是目前唯一具有明确补贴的应用,补贴后与油车平价

由于燃料电池额外需匹配燃料电池系统与储氢系统,二者为成本核心项且当前价格较高,由此导致在不考虑政策补贴的前提下,FCV购置成本完全不具优势。以18t重型卡车为例,假设配置110kW燃料电池系统,成本以5 000元/kW计算,仅燃料电池系统成本就高达55万元。

当前氢燃料电池实施示范城市群积分补贴政策,且多个地方政策奖励与中央配套比例为1:1,对氢车的支持力度极大。以49吨重卡为例,补贴前购置成本高达140万,而根据以奖代补新政,49吨重卡2020年最多可获得国家补贴54.6万元,若地补与国补1:1配套,则可获得109.2万元的补贴,补贴后购置价格仅30.8万元,相对燃油重卡(45万元)具有竞争力。

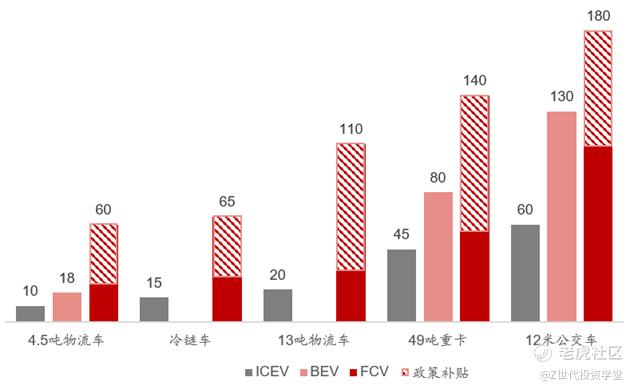

不同车型ICEV、BEV、FCV成本差异与政策补贴(万元)

不同吨位重载货车积分补贴(万元)

注:1.重型货车按照110kW以上功率折算为3个标准车;2.每1积分对应国家补贴10万元。

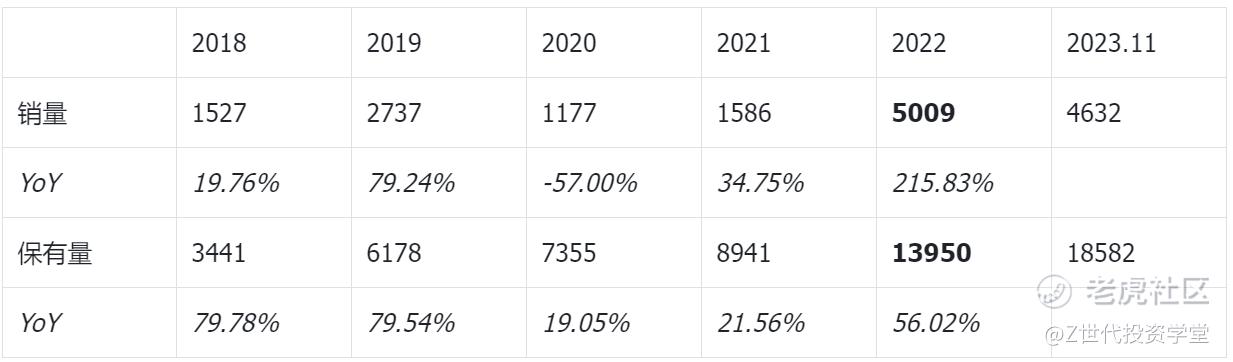

市场拐点:22年12月月度销量破千,22年总销量翻番,保有量破万;2023年市场热情退潮

2022年,燃料电池车行业有两个明显的利好消息:

数据上,2022年行业呈现翻番的趋势。2022年,燃料电池车销量达到5000辆,相较2021年增长超过2倍;保有量首次破万达到1.4万辆。

行业呈现出头部聚集的趋势,头部企业开始走向资本市场,如国鸿氢能、捷氢科技、三一氢能等

然而在2023年,上述两方面都受到了一定程度的冲击。 一方面,2023年11月,我国新能源重卡销量达到4632辆。预计今年有望维持年销量5000辆的趋势,但上涨动力不足。预测可能原因为22年末疫情刚解封产能加速释放叠加年末春节销量高峰期;而2023年为示范城市群“以奖代补”最后一年。当前燃料电池车仍高度依赖政策指导与补贴,因此市场对于退补的预期可能较为悲观

另一方面,二级市场对于燃料电池相关标的整体预期较为悲观,入局谨慎。行业玩家在冲击IPO的路上也并不顺利。主要原因在于政策模糊、尚未盈利、单一客户依赖。具体将在下文展开。

燃料电池产业发展现状

车用燃料电池市场 = 燃料电池车销量 * 单车功率 * 系统单价

根据政策指引,25年氢车保有量达到10万辆,单车价值80万,市场规模将达到800亿元,加上上游核心零部件与材料、设备、氢气制备等,累计市场规模达到千亿级。

货车作为商用车最核心的细分市场,同时也是燃料电池车适配度最高的应用场景,目前渗透率不到0.1%,在新能源车中的渗透率也仅在1%。目前新能源市场仍以电动卡车为主,燃料电池车替代潜力较大。远期,若每年500万辆商用车销量全数替换为氢燃料电池车,市场空间达到万亿级。

【燃料电池车销量】2022年,燃料电池车销量达到5000辆;2023年11月,新能源重卡销量达到4632辆

【单车功率】2022年单车装机功率98kW,装机功率增速超过销量增速。从2016到2018年的30~60kW,到2019年破100kW,再到目前国内实际上车超过120kW,在研产品超过200kW,燃料电池高功率化趋势明显。

【系统单价】2022年电堆单价~3500元/kW,对应系统单价~6000元/kW。根高工氢电调研分析,电堆及系统成本近三年价格年降幅在20%-30%。

降本逻辑:前期依靠大功率化、国产化,后续需规模放量

从定量公式分析,车用燃料电池市场渗透的核心驱动力为系统单价的降低与单车功率的提高,而单车功率的提高本身也会带来成本下降。

在电堆降本的贡献中,关键材料国产化降价起到的作用要占50%以上,而电堆企业技术进步和工艺革新所占的比重为30%,其余20%则要归功于电堆企业数量增多而带来的竞争激化。

关键材料国产化:燃料电池已实现零部件级别100%国产化

据GGII分析,燃料电池系统降本的主要推动力在于,电堆和BOP成本均实现不同程度的下降。2020年,包括膜电极、双极板、燃料电池电堆、氢循环泵、空压机等核心材料及关键部件价格均有明显回落,同比2019年降幅在20%-50%。其中,电堆价格下降30%以上,膜电极实现20%~30%降价,空压机下降一半,氢循环泵价格降为1~2万元/台,国内氢循环泵相比进口产品可便宜70%以上。电堆的成本大头——膜电极价格2021年出现30%左右的降幅。BOP价格也同比出现下降,例如增湿器受益于国产替代,降本效果明显。

我国燃料电池已实现零部件级别100%国产化,核心材料国产化是未来电堆及系统降本的核心。现阶段,我国MEA制备、双极板、电堆组装、辅助系统等领域已实现100%自主化,是近两年燃料电池系统降本的关键推动力。我国主要的膜电极供应商新源动力、上海唐峰、武汉理工新能源、鸿基创能等头部企业虽然已经实现MEA自主制备,但催化剂、PEM和气体扩散层等核心材料主要依赖进口,仅国电投氢能公司实现了MEA核心材料级别的完全自主化,处于国内先进水平。

表:核心材料与零部件国产化降本幅度

大功率化:2022年单车装机功率98kW,2023年预计超过100kW

从2016到2018年的30~60kW,到2019年破100kW,再到目前国内实际上车超过120kW,在研产品超过200kW,装机功率增速超过销量增速,燃料电池高功率化趋势明显。然而,200kW以上的燃料电池产品需要与现有BOP配套,是否能顺利上车仍存疑。

从实际使用情况来看,49吨牵引车动力要超过211.5kW,45吨搅拌车动力动力需求在200.7kW以上,54吨自卸车动力需求更是在240.8kW以上。200kW动力需求只是氢能工程车辆的“起步价”。

而另一方面,目前的补贴政策在110kW以上的系统功率实行固定补贴积分标准,可能将磋商企业的研发高功率电堆的积极性。市场能否进一步冲击110kW~200kW,依靠高功率化降本后劲存疑。

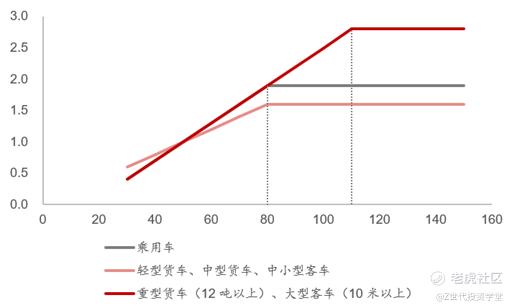

不同车型积分补贴标准车换算系数与系统功率(kW)的关系

规模放量瓶颈:全生命周期成本视角下,使用成本难题待解

需求分析:重卡司机注重工作性能、经济效益与补能便利性。氢卡成本与补能便利性是主要障碍。当前氢车极度依赖政府补贴,补贴退坡后氢车是否能产生自主市场需求维持低价。同时,目前国内货运行业需求较为分散,大多数从业者为散户,而且大部分订单没有固定的运输线路。然而,考虑到目前加氢站等基础设施建设尚未铺开,燃料电池车在非固定路线中不具有优势,寻找加氢站可能降低货运司机的工作效率。因此,在成本高昂、加氢站难以满足需求等弊端下,不少运输公司和个体从业者更愿意选择天然气重卡作为替代品。

精彩评论