“ 投资决策不能建立在“你很难做到”的假设之上。”

周末是不少投资者复盘的时间,财妈也不例外,有时间就会回顾一下,近两月波段账户的交易日记;

本周复盘时,想起沪上十二少在2020年年终总结时,给了一个关于复盘的建议:

看着已经走完的图表,不要去懊悔我当初为什么没有这么做?而是要思考,如果我这么做,我能做得到吗?历史图表能帮助你的绝不是让你面对波澜壮阔的行情吐血,而是让智者通过已经走完的行情去验证自己的系统,或者让还没有系统的人去构建自己的系统。

依据这个建议,思考了这两周错过一直在跟踪的恒指恒科指上符合波段策略波澜壮阔的上涨行情,

没有再懊悔自己当初为什么没有执行策略,

而是清楚投资决策不能建立在“你很难做到”的假设之上,

可以确定自己使用的波段策略没有问题,但就算穿越回两周前,在还未固定周期、选定工具和明确适宜现阶段自己心理承受能力的仓位前,自己很难做到坚定执行策略,依然会错过;

同时有信心,在四月底适合波段策略和自己习惯的周期、工具、仓位定下来后,未来碰到类似的行情,自己能做得到坚定执行策略。

01—实盘统计及资金流向跟踪

本周实盘交易:无

本周实盘统计:

上周实盘中 $腾讯控股 hk00700$ 上涨4.59%,先导智能上涨2.29%,牧原股份下跌1.85%,长春高新上涨1.47%, $分众传媒 sz002027$ 下跌5.11%,

自2023年11月开始实盘收益统计表格改为每月底/实盘有交易的当周披露,

本周虽无交易但为月底统计如下:

从统计表可看出,今年实盘已实现正收益,但三年累计还-18.5%+,从年初至今看,

拖后腿的还是一步步看着它们基本面变差却选择装死躺平的长春高新和先导智能。

这再次证实投资决策不能建立在“你很难做到”的假设之上,

就个人而言,长持很容易让自己陷入自欺欺人式装死,面对已经放大的损失,很难做到果断止错,在做不到这一点前,波段是更适合自己的选择。

本周资金流向跟踪:

跟踪主力周资金流向的目的是让普通投资者从资金流向的角度检验个股/行业基本面是否已经开始改善,及时发现赔率标的上出现的胜率拐点。

因为主力资金总是在真看到公司/行业经营开始改善,有信心了才会持续大幅净流入,否则仅公司回购带来的行情只会昙花一现。

注意事项:跟踪周资金流向,需同步关注公司近期是否公告回购/高管增持及金额,同时最好在看好个股周线超跌后及财报前后跟踪。

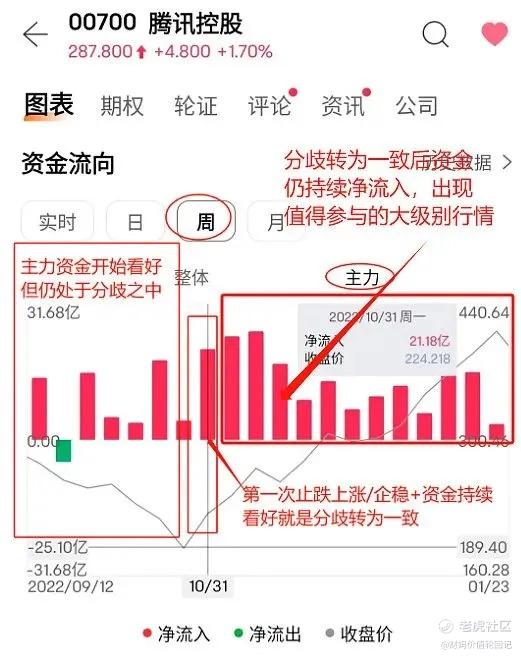

完美案例:

上一波腾讯超跌后短期上涨一倍+的周资金流向图,中间即使调整主力资金也未净流出过,可以说是最佳资金流向与股价配合的案例,作为参考放在最前。

本周实盘无周线超跌个股,但有本周披露年报和一季报的分众传媒,以及上周披露财报的牧原股份、先导智能,跟踪一下这三家企业的周资金流向:

1、分众传媒

从分众周二披露财报后的跳水可看出,财报大概率不及市场预期,但当周主力并未大幅净流出,而是出现了和股价走势背离的小幅净流入,

市场对分众可能不及预期的财报产生了分歧,而且大部分资金认为这只是一时的,

结合股价短期超买后大概率会借故回调,这就需要具体去分析一下,财报不及预期的地方,在你看来,是属于丢工资还是丢工作。

2、牧原股份

牧原财报披露的第二周,主力未大幅净流出,说明财报在市场预期内,但本周仅两个交易日,需再多跟踪一周。

3、先导智能

本周先导公告近几月董事长增持1.5亿元公司股票,增持计划已执行完毕,

这与财报公布前一周大幅流入的主力资金对得上,说明公司有意在财报前增持想给市场信心,

但不及预期的财报让市场根本不买账,好在本周未继续大幅流出,同时周线显示股价接近超卖了,可继续保持跟踪。

02—分众传媒财报跟踪

一、经营情况跟踪:

1、财报数据跟踪:一季报经营活动产生现金流量净额同比大降,应收账款同比大增,令市场担忧,中报需重点跟踪应收回款情况

从截图可看出,公司2023年报增收增利,净利润增速远超营收增速,经营活动产生的现金流量净额也正常,数据不错。

一季报营收增速和净利润增速虽没有年报好看,但通过年报分季度财报指标可看出,一二季度明显偏淡季,因此营收和净利润都算正常。

这样看来,让股价大幅跳水的因素就是Q1同比大幅降低的经营活动产生的现金流量净额,增收增利却部分净利润未能转化为现金,净利润含金量存疑。

公司给出的解释为主要因素是销售商品、提供劳务收到的现金同比下降了15.77%,以及收到其他与经营活动有关的现金同比下降了55.3%,

这就需要具体看看公司净利润的含金量,

可通过经营活动现金流净额与净利润的比值来看:

《手财》中指出如果该比值持续小于1,可能表明净利润的质量堪忧。甚至可能公司生意做得越大,日子越难过。 这种情况,通常可能是赊销卖货或存货积压造成的。 前者可以从资产负债表的应收票据和应收账款获得证实,后者可以比对资产负债表里存货变化值

从截图经营活动现金流净额与净利润的比值来看,分众已经连续四个季度这个比值同比下降了,2024Q1同比下降最多,但比值仍大于1.

净利润质量有所下降,为何分众一季度部分净利润没有转化为现金?到底是赊销卖货还是存货积压?

从截图存货及应收看,就单季而言,两个因素都有,从金额看应收的影响因素要更大一些,说明公司一季度大概率赊销卖货了。

但一季度仅给了存货上升的解释,没有给应收上升的解释。

同时单季新增0.996亿元的应收,占公司一季度10.13亿净利润的9.83%,比例不低,中报需重点跟踪应收回款情况。

一季报信息有限,鉴于分众过往表现,姑且认为只是暂时的,待中报验证吧。

2、近期重要公告:公司近期公告终止所属企业境外上市

终止的是在韩上市,其实分众模式虽早在2017年就开始布局海外,

也证明能在亚洲市场快速复制,但复制后却没有多少境外资产真正实现了盈利。

从2023年报截图的境外资产占比可看出,去年真正的境外仅新加坡和印度尼西亚是盈利的,而韩国是亏损最多的境外资产,

因此个人认为,在韩资产未能实现盈利前,终止上市是正确的选择。

这也告诉分众的投资者,不要对分众的境外增长报太大预期,付出过高溢价,把它当作意外之喜是更为合适的。

二、分类跟踪:周期型公司跟踪要点

分众属于广告行业的公司,广告行业是一个明显的周期性行业,当市场繁荣时,广告主就更愿意投钱打广告,以便提升销量。当经济萧条时,广告主就会削减广告预算,用以降低成本。

因此分众是周期型公司,这类公司林奇认为分析要点为:

1、密切关注周期型公司存货变化情况以及供需平衡情况。注意市场上新的竞争对手的进入,这通常是一个危险的信号。2、当公司业绩复苏时应该预测到市盈率将会降低,当公司收益会达到最高峰时,投资者应该预期到公司增长周期可能即将结束。3、如果你非常了解你持有的周期型公司的行业周期,那么在预测周期波动时就具有了一种优势。

上方已分析分众Q1单季存货同比增加了73.45%,应收同比增加了145.24%,有些不妙,

需求端及行业空间,据公司财报信息显示如下:

单季存货,应收都大增,是否供过于求,一季报信息有限,需待中报检验。

个人选择继续持有观望,待实盘三年之约期满再做打算。

希望我分享的内容对你有所帮助,我们下一篇见。

特别声明:文章只是分享财妈的交易系统理念和投资逻辑,不构成任何投资建议。如果文中涉及到个股,绝非推荐,股市有风险,投资需谨慎,请理性参考!

精彩评论