本周交易

本周无交易

目前持仓

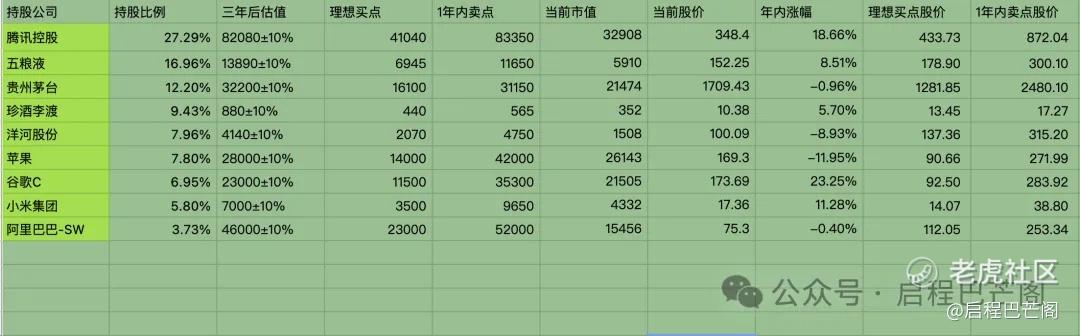

目前九大持仓:腾讯27.29%,五粮液16.96%,贵州茅台12.20%,珍酒李渡9.43%,洋河7.96%,苹果7.80%,谷歌6.95%,小米集团5.80%,阿里巴巴3.73%。目前九大持仓占比86%(其中科技股占比51.5%,白酒股占比48.5%),还有14%观察仓仓位。

本周持仓情况

收 益

本周开始用“有知有行”App的统计结果来展示收益情况。因为持仓分散在好几个账号,所以无法从某个证券App开到收益全貌,之前是自己在Excel表中做的统计,现在把数据都录入到了有知有行,比自己Excel更精准的计算收益率,不但可以跟多种指数对比,还可以按资金加权和时间加权计算收益率。

2024年内收益继续增长达13.78%,超越沪深300指数8%,年化收益率接近转正,这是这几年比较少见的。整体市值还处于亏损状态,距离回本大约还有3.5%,下周如果股市继续回暖,有望实现回本。同时整体市值也将达到一个新的高度,又上了一个台阶。作为投资者,收益率很重要,但本金的做大也很重要。如果本金只有10万,即使收益率达100%,其实对生活的改变也没多大影响,但如果本金达1000万,即使收益率只有10%,那也秒杀大部分人,同时可以大幅提高生活质量和财务状况。

谷歌2024一季报简评

4月25日美股盘后,谷歌发布了24Q1的财报。一季度实现总营收805.4亿美元,同比增长15%,高于市场预期的790.4亿美元;净利润同比增长57%至236.6亿美元,高于预期的189.5亿美元。

谷歌广告收入占谷歌总营收的比例高达80%以上,可划分为搜索广告、Network广告以及YouTube广告业务,分别营收占比为60%、10%、10%左右;24Q1这三项广告收入来源均超出了预期。 从分项来看,YouTube依然是表现最好的,同比增长了20%,比市场预期的15%要好出不少。根据尼尔森的数据,YouTube 上的观看时长持续增长,相比同行来说,Youtube的市场份额在流媒体中有所扩大,1-3月从7.9%上升到8.1%。

比起基础广告业务,市场可能更关心谷歌云增速,毕竟其最直接反映AI需求对于云计算的拉动需求。本季度谷歌云业务表现没有令人失望,在24Q1增速提升至28.4%,相比上季度的25.7%有一个明显的加速。

在成本费用方面,比较值得关注的是一季度的裁员对费用端的影响。Q1的整体营业费用为 214 亿美元,同比下降 2%,主要反映了销售费用以及管理费用的减少。

谷歌本季度首次宣布派发股息,季度每股派息20美分,从派息力度上看较低,本次派息更多是向市场传递一种愿意提高股东回报的信号。 公司还批准了新的700亿美元股票回购计划,回购规模与此前计划基本一致。从上一轮回购计划看,2023年4月谷歌宣布700亿美元回购计划(2022年也为700亿美元),截止23Q4谷歌全年回购615亿美元,假设2024年也回购600亿美元,按当前1.96万亿市值估算,对应的股东回报率在3.1%左右,比当前4.65%左右的无风险利率要低。

从估值上看,谷歌仍然是七大科技股中估值较低的一家。截止4月25日谷歌当前1.96万亿估值对应的24年远期市盈率为23x左右,和暴跌之后的Meta相比要略高一些。

从盘后接近12%的涨幅来看,市场显然对谷歌这份财报非常满意。同为广告巨头,从Meta财报后的大跌到谷歌财报后的大涨,分歧出在哪儿?

自Meta公布财报后,由于对于下半年广告收入增速放缓的指引,使得市场也同步担心谷歌唇亡齿寒,在当天也下跌了将近2%。而实际上,虽然同属于广告业,市场对于二者计入的预期却有所不同。 上季度谷歌整体广告业务收入不及预期,是谷歌自1月开始下跌的关键节点。实际上,我们认为上季度谷歌广告业务表现并不差,环比增速是继续在提升,不及预期更多是由于此前谷歌广告收入已经连续两个季度较大幅度超预期,再加上四季度消费环境继续向好,使得市场对于广告业务的复苏前景不断修正,并调高了对于谷歌广告收入的预期。 而自四季度开始,市场一方面担心谷歌传统的搜索广告业务在AI对话式搜索发展中将逐渐被侵蚀,一方面也有四季度不及预期的阴霾,所以整体市场对于谷歌广告增速的预期是偏保守的,给出了一个同比增速下滑的预期10.32%(Meta则是增速加速)。 而一季度Meta和谷歌面临的整体大环境是相同的,24年一季度美国经济十分强劲,就业环境乐观,3月美国失业率进一步下降至3.8%,与此同时,美国消费者支出依然保持韧性,3月零售销售额环比增长0.7%,其中电商增幅最大。强劲的经济支撑下,广告复苏明显,零售垂直领域的需求再次带动了广告增长,尤其是亚太地区零售商的强劲增长。因此本季度广告业务收入实现13%的同比增长,更多是对保守预期的一次纠偏。

这次财报除了预期的变化,还有更重要的是AI正积极影响谷歌的现有业务,重塑现有业务,AI商业化正在谷歌慢慢跑通。

从财报数据来看,谷歌一季度总营收805.4亿美元,同比增长超15%,净利润同比增长57%,超出了FactSet Research 等华尔街分析机构预期,连续4季度加速增长。

广告和搜索仍然是收入的主要组成部分。自从转型AI以来,谷歌一直在用“高市占率、低增长率”的广告现金牛业务养育“低市占率、高增长率”的云业务和AI业务。只不过对于当时的谷歌来说,AI何时能够“兑现”是一个未知数。

然而当Chatgpt横空出世,首先在语言类大模型方向上打造爆款应用之后,谷歌在质疑声中完成“大象转身”,利用自身的AI基础设施优势,结合现有的业务,率先跑通了AI商业化变现的一条道路。

收入端三大业务稳超预期,AI如何重塑谷歌业务?

AI正在重塑谷歌多个业务的竞争力。

具体而言,谷歌现有业务可以分为三类:谷歌服务,谷歌云以及创新业务。其中,谷歌服务又可以分为广告业务和其他业务。

首先看谷歌服务。2024年一季度,谷歌服务的收入为703.98亿美元,超过预期的601.8亿美元。其中谷歌搜索及其他收入为461.6亿美元,超过预期的449.8亿美元。YouTube广告收入为80.90亿美元,较上年同期的66.93亿美元增长21%,高于预期的77.3亿美元。谷歌网络收入为74.13亿美元,较上年同期的74.96亿美元下降1%,低于预期的75.2亿美元。

其次,在搜索业务上,谷歌仍然保持着绝对的用户体量和规模优势,并且在AI 的加入后,这种领先优势有希望延续下去。

谷歌在2023年发布的搜索引擎SGE,能够通过生成式AI提供内容概览,给出3—5个推荐结果,同时主动向客户提出建议。AI的加入进一步拓宽了检索类型,在用户端提供更多样的检索方式,在应用端让搜索引擎能够识别响应更多类型的复杂的问题。

在SGE的使用情境下,搜索引擎能够以人类的角度看待问题并给予回应,它完成了从被动“接受问题-回答问题”到主动“理解问题,输出答案”的角色转变。

这种角色的转变,给广告业务也带去了变数。面对着使用者的询问,AI给出的链接数量往往有限,企业的排名目标从“第一页”变成了“前三名”。这也就意味着每一个广告主都面临着更激烈的竞争,需要对自身网站的内容和关键词进行更多的结构化调整,以加大在AI推荐中所占的权重。

谷歌敏锐地把握住了这种需求,在2023年推出了Performance Max,利用AI生成技术,根据广告主提供的广告目标、预算、行业、受众等信息,自动生成广告的标题、描述和相关图像,以及匹配最合适的广告形式和投放渠道。Google数据显示,Performance Max在测试阶段帮助数千家广告主提升了平均30%的转化率。

最后,AI对云业务的影响更为显著。如果说AI对谷歌服务的提升更多体现在搜索效率和广告转化率的提升,那么AI为谷歌云带来的则是技术和架构层面的变革。

在拉斯维加斯2024年4月9—11日召开的Google Cloud Next '24 大会上,谷歌展示了AI为云业务带来的变化:

“Google Cloud 宣布了新的 Cloud TPU v5p、A3 Mega 计算实例、机密计算 A3 VM 系列、Chrome Enterprise Premium 等更新,这些更新是AI带来的基础设施与安全性层面的增强。

通过对AI技术的集成与创新,Google Cloud 通过其 Gemini 模型系列等 AI 技术,提高工作效率和优化应用程序生命周期。产品包括了 AI 助手、安全操作、BigQuery和Looker中的Gemini 嵌入等。

与AI深度融合后,Google Workspace推出了一系列创新和增强功能,包括新的 AI 视频创作应用程序 Google Vids、Google Chat 的 Gemini 预览版、AI Meetings and Messaging 插件,提升用户在视频创作、对话概括、实时翻译和邮件撰写等方面的体验。”

这些技术和架构层面的进步直接促进了云业务收入的增长,在过去的2023年,谷歌云成功扭亏为盈,在2024年一季度,谷歌云的收入达到95.7亿美元,同比增长28.4% ,高于预期的93.7亿美元,增速环比上升。

无论是目前市场占有率较高的搜索和广告业务,还是方兴未艾的谷歌云业务,AI所带来的“加速度”,让谷歌通过更快的产品迭代和更深的技术护城河,让发展滞后的云业务和创新业务“奋起直追”,让原本就处在优势的搜索业务“翻新”,从而在众多的科技巨头竞争者中,率先获得了市场增量。

先说这么多,祝大家五一玩的开心,返程平安。

精彩评论