先说点题外话,最近有比较多的公司业绩先后“暴雷”,其中不乏有很多是知名的财经专家或所谓的大V极力推荐唱多的标的,有不少投资者因为抄作业或听从建议购买了相关股票导致被套亏损,甚至影响到个人的心态。

这里提个醒,投资一定要独立思考,这是持续盈利的基础;另外不要抄任何人的作业,更不要花钱去加入会员群或买课,绝大部分都是骗子;最后普通人不要买不懂或没有任何研究过的股票,买指数是最好选择,绩效好过90%的投资者。

一、经营环境

1、家电行业稳定增长、空调市场恢复良好。

根据全国家用电器工业信息中心发布的《2023年中国家电行业年度报告》,家电行业外销明显增长,出口规模为6,174亿元,同比增长9.9%;国内市场实现稳步增长,销售规模为7,736亿元,同比增长1.7%。

2023年,家用空调生产16,869.2万台,同比增长11.1%,销售17,044.0万台,同比增长11.2%,其中内销出货9,959.7万台,同比增长13.8%,出口出货7,084.3万台,同比增长7.8%,内外销实现双增长。

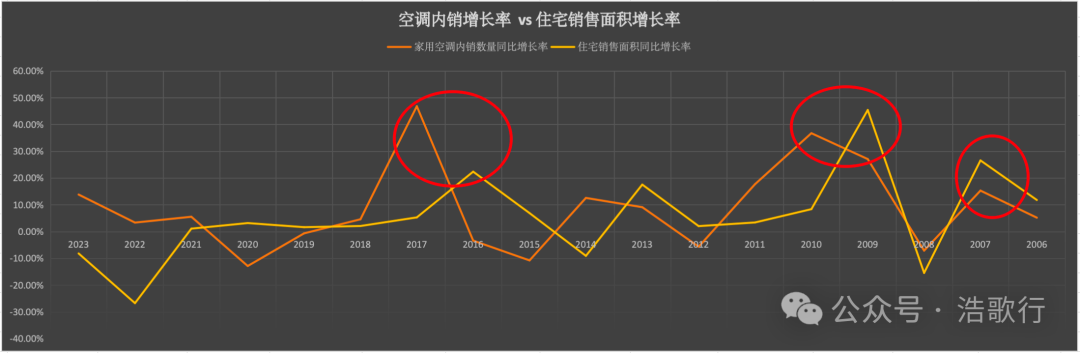

2、房地产市场继续探底。

2023年,全国住宅销售面积为105230.94万平方米,同比负增长-8.2%,2022年同比增长-26.77%。连续第2年下滑,且下滑幅度趋缓。

如上图所示,地产和家电的关系并非很多人所认为的强相关。家电需求是由多重因素共同驱动,地产仅为其中一个驱动因素。家电属于消费品中显著带有地产后周期属性的品种,地产对于家电消费有拉动作用这一点毋庸置疑,不过从当前时点来看,似乎影响已经转弱。

二、业绩概览

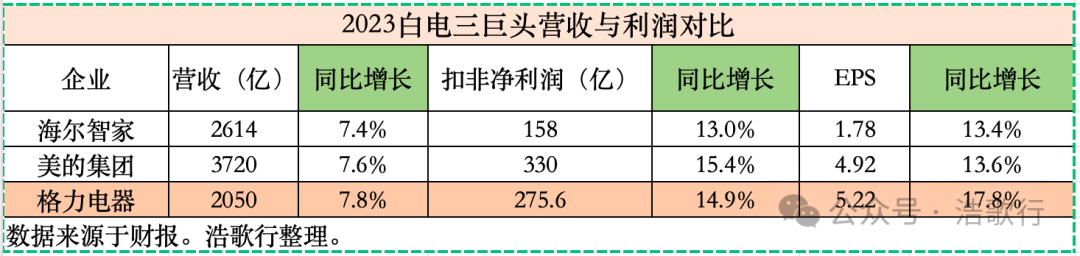

1、2023年,实现营业总收入2050亿,同比增长7.8%;扣除非经常性损益后归属于母公司股东的净利润为275.7亿,同比增长14.9%。全年每股收益达5.22元, 同比增长17.8%。

注:每股收益EPS的增速明显高于另外2家,原因是格力电器回购后注销股票导致总股本减少所致。

其中空调业务收入1512亿,同比增长12.1%,占营业收入比例为73.8%;新兴业务总收入177.8亿,同比增长39.7%,占营业收入的比例约8.7%。

国内营收1496.6亿,占比73%,同比增15.2%;海外营收249亿,占比约12.15%,同比增速为7.02%。

2、2024年一季度,实现营业收入366亿,同比增长2.6%;扣除非经常性损益后归属于母公司股东的净利润为45.3亿,同比增长21.7%。

一季度的数据,参考意义不太大。家电行业尤其是空调的季节性较为明显,一般2,3季度为旺季,另外像格力有很多手段调节季度的营收和利润。投资者并不需要太过关注一个季度的财务数据。实际上,如果对比三巨头的季度经营数据,有时可能相差会较大,但是看年报,最后的营收和利润增速其实相差不大。

三、经营分析

①、2023年格力电器实现归母净利润290亿,扣除非经常性损益后275.7亿。毛利率30.57%,同比提升4.5pct;净利润率13.59%,同比提升1.4pct,经营质量提升明显。

②、其中销售费用171.3亿,同比增加51.79%;销售费用率8.36%,同比增加3.3pct。管理费用及研发费用均有所提升,3项费用合计所占营收比例为14.84%,同比增加2.8pct 。

③、2023年格力的经营活动现金流净额为564亿,较2022年286亿增长接近100%,净现比1.94,说明产品销售情况良好,利润是真金白银。

④、2022Q4-2024Q1,格力的合同负债变化情况为149.7亿、239.8亿、289.7亿、237亿、135.9亿、204.9亿。观察不难发现,每年2季度和3季度是销售旺,按照2024Q1约204.9亿的合同负债,预计今年的销售情况与2023年相差不大。

⑤、有息负债879亿,与2022年基本持平。格力调整了负债结构,其中,短期借款减少到264亿,长期借款增加到390亿。效果也不错,根据2023年的利息费用31亿估算负债的平均利率约为3%,相较于2022年的3.9%,大幅改善。

⑥、格力电器2023年总资产3680.5亿,资产负债率67.22%,其中有息负债率为23.9%,经营杠杆略高于财务杠杆。

总的来看,格力电器2023年业绩表现为稳中有升,经营效率和质量均有不同的程度的提高,资产结构有所优化。

由于格力的空调业务仍然占据70%以上的营收,相较于美的和海尔简单的多,长期投资者格力可重点关注以下几方面:

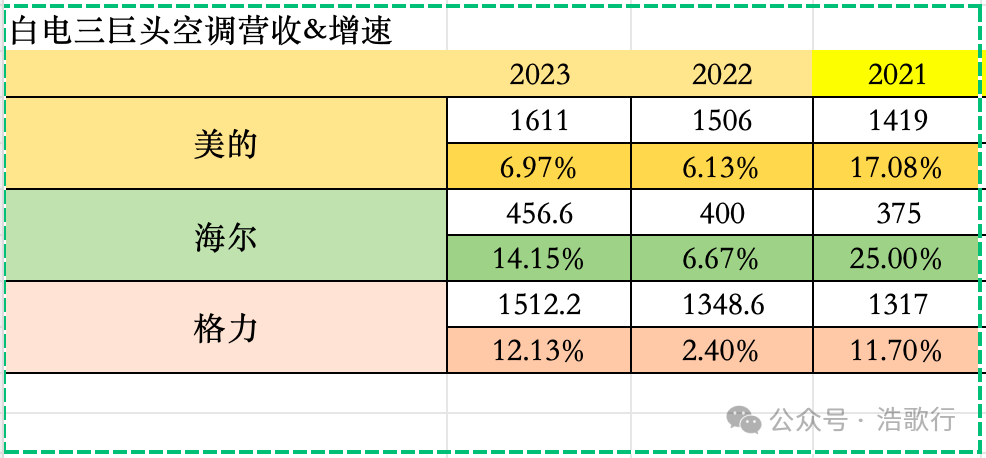

1、空调业务地位是否稳固

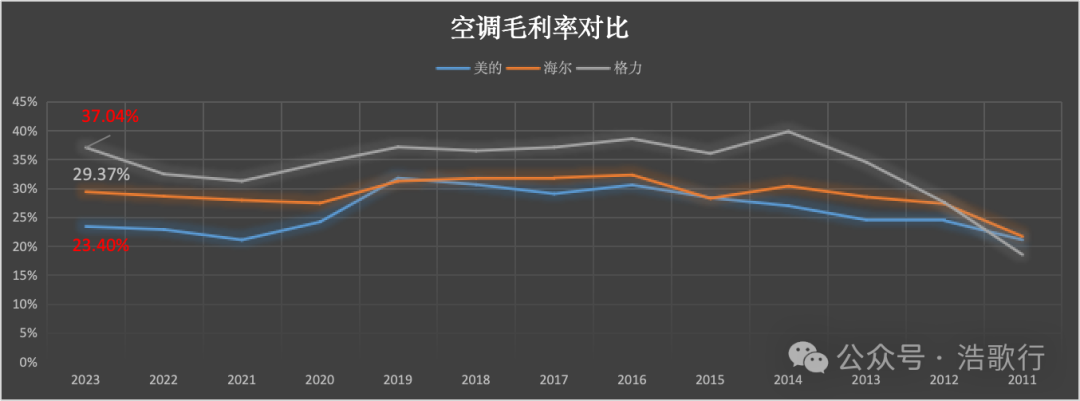

从2023年空调营收的增速上看,如上图所示,格力强于美的,略微低于海尔,海尔基数较小;从空调毛利率看,格力空调业务的毛利率由2022年的32.44%提升至2023年的37.04%,无论是绝对值还是提升幅度均最优。

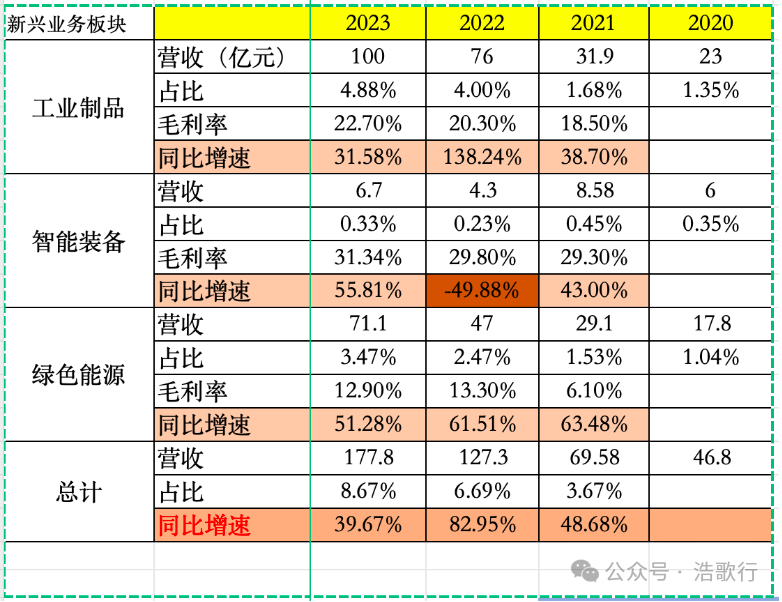

2、新兴业务增长是否持续

格力的新兴业务主要包括,工业制品、智能装备、绿色能源。按照营收规模,主要关注工业制品和绿色能源。2023年增速略有下滑,但总体保持高增长。详细情况如下图所示。

其中,工业制品主要包括压缩机、电机、制冷配件及精密模具等板块,2023年营收超过100亿,同比增长31.58%;绿色能源业务主要包括光伏空调、新能源板块,实现营收71亿元,同比增长51.28%。

总的来看,新兴业务的发展势头不错,虽然随着营收规模的增加,实际增速有所放缓,但营收比例持续提升,2023年达到8.67%,2024年大概率超过10%。另外,工业制品的毛利率持续提升,盈利能力不断改善。至于新能源板块主要是格力钛相关的业务,财报提到加大了在海外的拓展且实现了突破性增长。

由于财务中对新兴业务的披露有限,加上缺乏专业的研究,仅按照历史数据做出大致的研判:未来3-5年维持30%-40%的年化增速可以期待。

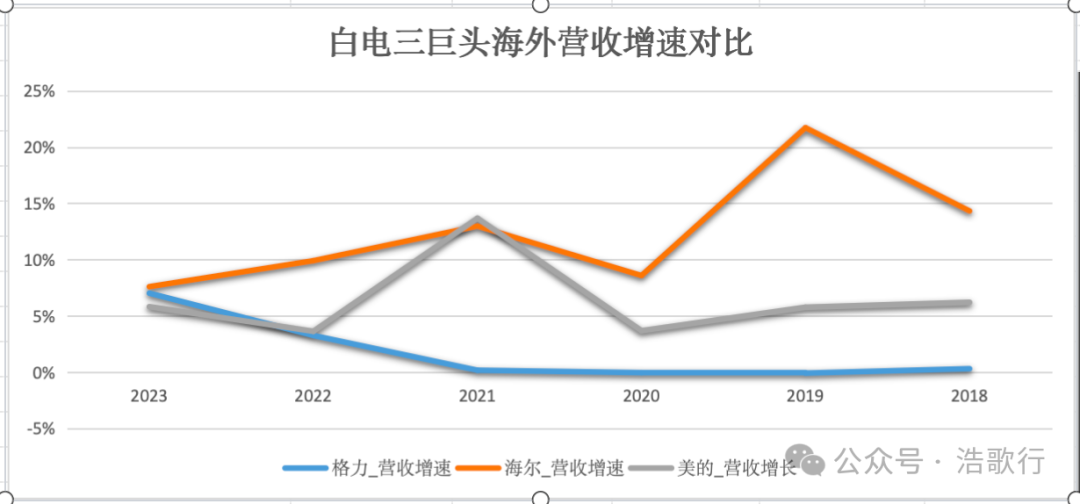

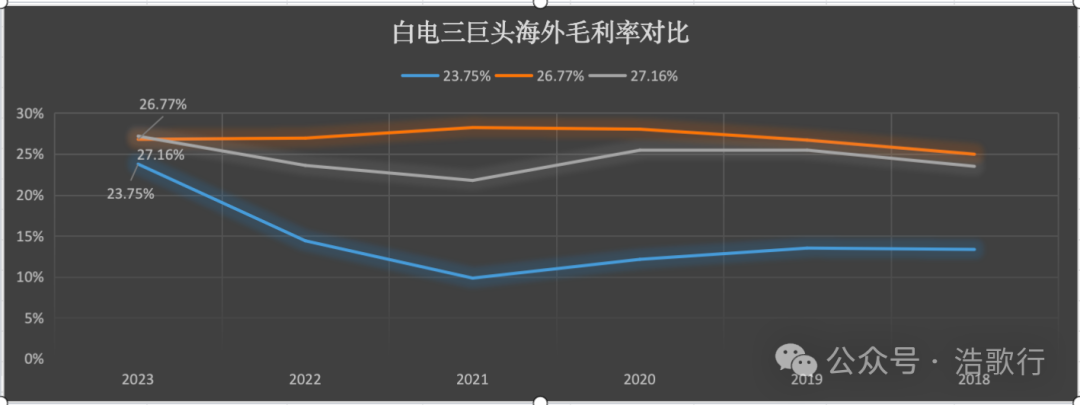

3、海外业务是否有所起色

海外业务一看营收增速,二看毛利率。

①、2023年,格力电器海外营收规模约为249亿,在三巨头中体量最小,理应增速最高。实际是,最近几年一直进展不大,2023年略有起色,在海尔美的增速放缓的背景下,格力的海外营收增速提高到7.02%,创出近年来的最好成绩,希望是一个好信号。

②、更重要的一点在于,格力电器的海外业务毛利率大幅提升,由2022年的14.39%提高至23.75%,与另外2巨头已经非常接近。对比详情如下所示。

对于海外业务的扩张,与美的和海尔并购整合的战略思路不同,格力坚定大力发展自主品牌,2023年自主品牌占比达70%,同比提升8%。这也就注定格力海外业务的发展注定是一个缓慢的过程。

四、股息分红

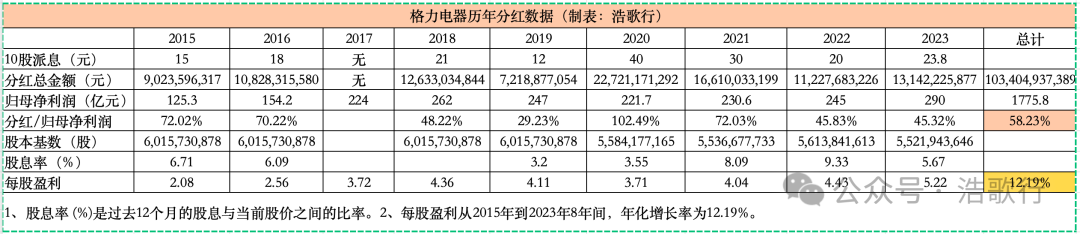

2023年,格力电器拟10股派发23.8元的股息,按照当前价格42元计算,则股息率5.67%。计算2015-2023年的分红,总计1034亿,占总利润的比例为58.23%,即格力的平均派息率约为58%。

另外格力除了每年慷慨的分红,还经常回购注销股票,如上表所示,最近的8年,其股本数减少约8%。每股收益EPS年化增长率约为12.19%。

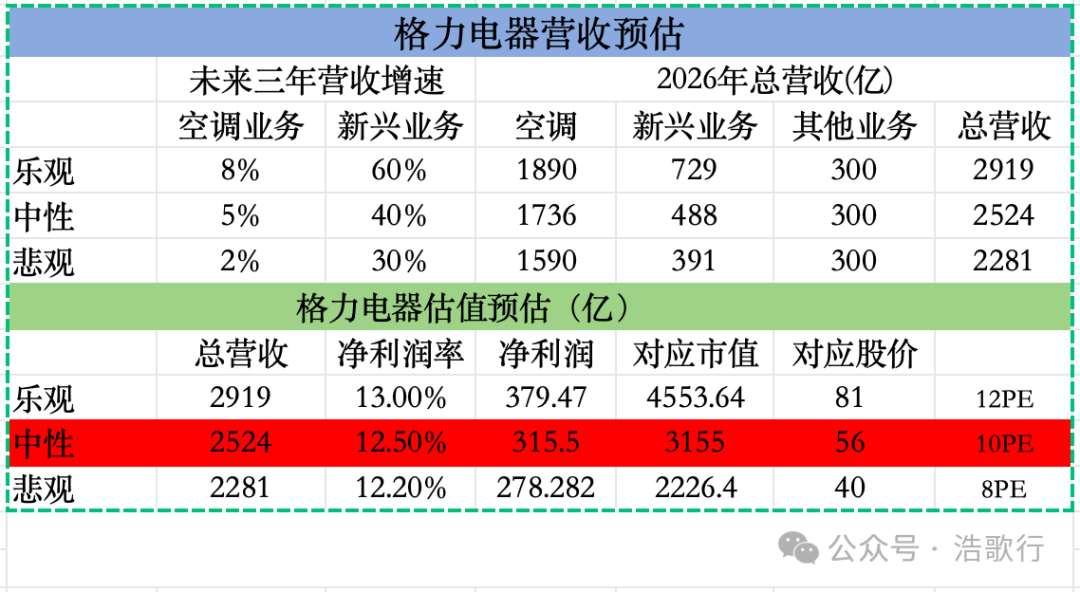

五、估值

1、预估业务增速来给格力估值

也即,2026年格力的合理股价对应乐观为81元/股,中性为56元/股。那么,乐观情况下收益率为年化24.4%,中性情况下年化收益率为10%。而悲观情况是指格力的空调业务基本停止增长,每年2%的增速,且经营效率略微降低,净利润率由2023年的13.59%下降到12.2%(最近几年的最低值),对应股价为40元/股,这种情况将很难出现。

因此,可以判断,未来几年40元左右是格力电器股价的底部区域。

2、根据历史eps+股息率简单计算收益率

最近8年,eps由2.08元增长到5.22元,年均复合增长率为12.2%;最近5年,eps由4.36元增长到5.22元,年均复合增长率为3.67%;最近3年,eps由3.71元增长到5.22元,年均复合增长率为12.06%

也即,按照目前8PE,假设未来3-5年市场给予格力的市盈率仍然为8倍,则

悲观情况下年化收益率约为

3.67%+4%(盈利增长+股息率)=7.67%;

乐观情况下年化收益率约为

12.06%+4%=16.06%

六、总结

1、尽管房地产市场仍在探底的过程中,家电及空调行业的需求恢复良好,白电三巨头的业绩并未受到太大影响,均实现营利双增。

2、受益于大宗原材料价格的下降,营运效率的提升,以及产品结构的调整,家电巨头的毛利率均有不同程度的提升。其中,格力电器空调业务的毛利率提升4个多点至37.04%,达到最近6年的最好水平,在空调领域的行业地位稳中有升。

3、新兴业务增速略微放缓至39.67%,营收占比提升到8.67%。海外业务增速提高至7%,创近年来最好成绩,同时毛利率大幅提升至23%。

4、未来3-5年,以现有价格买入并持有格力电器的股票,其年化收益率约在7%-16%之间。实际上,家电行业格局非常稳定,投资的期望回报约为10%左右的盈利增长 + 5%左右的股息率。

全文完!

精彩评论