$星巴克(SBUX)$ $茶百道(02555)$ $瑞幸咖啡(LKNCY)$ $蜜雪冰城

近日,星巴克公布了(NASDAQ:SBUK)2024财年第二季度业绩。2024财年第二季度(即2024年1月1日至3月31日),星巴克综合收入同比下跌了1.80%至85.63亿美元,净利润同比下跌了15.0%至7.72亿美元。

财报发出后次日,即5月1日,星巴克股价大跌,盘中跌幅最高超过17%,截至美东时间5月1日收盘,报74.40美元,下跌15.88%,总市值为842.8亿美元,较前一个交易日缩水了约159亿美元(约合人民币1151.33亿元)。

此前,茶百道上市破发。茶百道发行价为17.5港元/股,发行1.48亿股,募资总额为25.86亿港元。上市首日开盘即破发,盘中最大跌幅达38%,尾盘微拉升,全日跌幅为26.86%,报收12.8港元/股,总市值189.14亿港元。有分析指出,估值过高可能是茶百道上市首日大跌的原因,“新茶饮第一股”奈雪的茶目前市值不足40亿港元。

是现制饮品(包括新茶饮、咖啡,甚至现制冰淇淋)这个赛道不行?还是行业商业模式的嬗变正在发生?后边排队的还有古茗、蜜雪冰城、沪上阿姨相继向港交所递表,今后要不要参与这个赛道的打新呢?

资本市场的冷淡反应,和线下肉眼可见的消费旺盛、竞争加剧形成鲜明对比。我对比了星巴克和瑞幸咖啡财报、蜜雪冰城和茶百道的招股说明书,以及相关资讯。

蜜雪冰城号称自己“中国第一、世界第二”。从门店数量甚至分布来看,很难不让人怀疑它是在对标这个领域的No.1 星巴克。

最新财报显示,星巴克在全球拥有38951家门店,其中美国本土门店16600家,中国市场门店7093家。截至2023年9月30日,蜜雪冰城全球门店数超过36000家,覆盖中国以及海外11个国家,是国内现制饮品行业中唯一一个达到3万家门店规模的企业。2018年在越南开设首家门店,已进驻印尼、新加坡、菲律宾、韩国、澳大利亚、马来西亚等多个国家,开出超1000家门店。

也就是说,仅从门店数量(即规模)角度而言,蜜雪冰城是目前全世界范围内唯一能够与星巴克比肩的企业。

同样在近期发布财报的瑞幸咖啡,2024年一季度新开出2342家门店,其中包括2家新加坡门店,让瑞幸咖啡的门店总数增长至18590家,其中自营门店为12199家,联营门店为6391家。

在2023年财年Q3,星巴克中国的季度收入首次被瑞幸超越,当时两者之间的差距约0.3亿美元。并且,两者季度收入差距再次拉大。

我们往往把瑞幸看作是星巴克在中国的最大竞争对手,其实,真正的隐形战士可能是蜜雪冰城和一批甚至不是专营咖啡的早餐店、便利店。

从星巴克和瑞幸最新公布的财报可见,两家以咖啡为主营产品的公司,双双出现了门店数量增加,但“同店销售额和营业利润率却受到外部因素和价格战的影响,出现了不同程度的下滑”的现象。这个所谓的外部因素和价格战,未必是同为咖啡现制商之间的战争,新茶饮对咖啡市场的扰动也可能是致命的。

自2023财年第一季度以来,星巴克中国的同店平均客单价就持续下滑,2023财第一季度、第二季度、第三季度、第四季度及2024财年第一季度,其同店的平均客单价分别下跌了1%、1%、1%、3%、9%。

同样,根据2024年Q1瑞幸的运营数据,自营门店同店销售增长率为-20.3%,2023年同期为29.6%;自营门店层面营业利润为3.2亿元人民币,门店营业利润率为7.0%,2023年同期为7.9亿元,门店营业利润率为25.2%,降幅惊人。财报中瑞幸将这一下滑主要归因于产品平均售价的下降,市场环境与竞争态势的持续波动,以及季节性因素带来的负面影响。

一向定位中高端客户的星巴克,甚至在今年罕见地像从不降价的苹果手机一样,出现了打折。当然,不是明目张胆的,而是通过促销活动降低单杯咖啡售价,推出了包括“108元/5杯”、“单杯咖啡21.9元”等活动,把曾经30-40元的客单价降低到了20多元。

星巴克目前在中国市场上面临的竞争,可谓是来自四面八方。

在被称为“咖啡市”的上海,中式早餐连锁店永和大王甚至也继肯德基、麦当劳之后,卖起了包含咖啡在内的早餐套餐。这种提神早餐黑咖啡的售价普遍定在10元左右,而星巴克的中杯黑咖啡则要25元。口味能有多大差别?对于已经养成喝咖啡习惯的人来说,这1.5倍的价格差异,日积月累可是不小的。更不用说遍布上海市区的7-11、全家、罗森等便利店,早就把10元咖啡+饭团/面包的套餐玩的明明白白了。

在口粮咖啡这个领域,星巴克没什么胜算。客单价下行是不可避免的趋势。

除了价格和口味,剩下的就是拼环境和品牌了。环境上,老牌竞争对手Costa、Tim’s、Peet’s虽然体量不大,但也从来没有退出过中国市场。星巴克最终可能还是要靠品牌,甚至IP衍生品,肉眼可见它的杯子是越出越多,越出越好看了。

另外,还有来自新茶饮的竞争。有人会说,蜜雪冰城的消费者跟星巴克的消费者根本不是同一批人。是的,在很多星巴克没有下沉到,也不可能下沉到的市场,蜜雪冰城才是王者。但蜜雪冰城引发的性价比多米诺骨牌效应已经显现。当人们发现一杯现制柠檬水可以只买3-4元还不亏本,就会逐渐对20-30元一倍的柠檬茶产生质疑。炎热的夏季,一杯十几元钱的鸭屎香手打柠檬茶,和一杯四十几元的星冰乐,哪个更香呢?

我现在还没有看到跟踪现制饮料价格变化的分析报告,单凭个人感受,这类饮品的价格逐渐走低,目前平稳在一定水平。包括喜茶这一最初以高端新茶饮横空出世,一杯难求,黄牛代购费几百元的饮料品牌,也主动把价格调整到十几元。不然,它实在是难以在新茶饮市场上继续打下去了吧。

这种价格传导,不可避免地,波及到了咖啡领域。或许是蜜雪冰城撕开了价格战的口子,“两美元,让全球人民吃好喝好”的朴素想法,降低了现制饮料的价格区间。蜜雪冰城重新定义了新茶饮的价格和利润空间,这其中包括新茶饮中高端品牌,这部分品牌的消费者同时也是中高端咖啡的消费者,那么,这个价格敏感性的传导就完成了。

特别是前边提到的门店数量级的对比。城市人群面临的是新茶饮店铺以数倍于咖啡店的密度实现围剿。试想,当一个消费者当天已经购买过一到两杯的奶茶或其他茶饮料,原本可以买咖啡的他还会再喝第三杯、第四杯饮料吗?

这就提到了除了价格因素之外的竞争因素,门店数量和扩张速度。其背后是门店开设成本,以及加盟和直营之争。

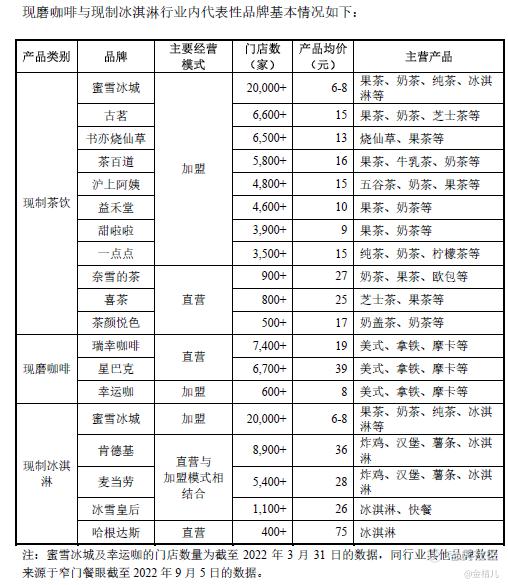

以下这张表格虽然不是最新数据,但很说明问题。

在新茶饮领域,加盟形式的扩张速度远大于直营形式。加盟和直营也是中高端品牌区别于下沉市场品牌的特点之一。但从规模和财务表现来开,加盟的效果比直营好得多。

“茶饮第一股”奈雪的茶2023年财报显示,去年该公司营收51.64亿元,同比增长20.3%;归母净利润为0.13亿元,调整后净利润为0.21亿元,同比终于由亏转盈。次日,奈雪的茶股价大跌12.79%。当前,公司的市值仅剩不足40亿港元,创出历史新低。奈雪的茶,和喜茶等中高端茶饮品牌是以直营模式为主的。

而以加盟为主要经营模式的茶百道,其收入从2021年的约3.64亿人民币增长到2023年的约5.70亿人民币,业务持续增长。毛利率在2021年至2023年期间保持相对稳定,分别为35.7%,34.4%和34.4%。这表明公司在成本控制方面表现良好。净利率在2021年至2023年分别为21.4%,22.8%和20.2%,反映出公司的盈利能力。

茶百道的毛利率和净利率水平和加盟赛道的蜜雪冰城接近,甚至略高。而直营模式的奈雪的茶,刚刚实现扭亏为盈。这么一看,茶百道的破发似乎有点被错杀的意味,毕竟不是所有人都会仔细研究两种模式的差别。前文提到有观点认为茶百道破发是由于估值过高,其实从门店数量和财务数据来看。大跌之后的奈雪的茶尚有40亿市值,门店数量是其7倍的茶百道,180亿的市值撑不起来吗?静待蜜雪冰城上市,看资本市场会不会给加盟模式重新定价了。

精彩评论