关于万国数据

万国数据是中国最大的运营商网络中立数据中心服务提供商,万国数据专注于开发和运营高性能数据中心。我们的数据中心战略性地位于中国主要的经济中心,这些地区对高性能数据中心服务的需求相当集中。

我们的数据中心按高性能的数据中心设计和配置,具有较大的淨机房面积和电力容量,高电力密度和效率,以及在所有关键系统上有多重冗馀。

我们中立于运营商和云服务提供商,这使我们的客户能够访问中国所有主要的电信网络,同时,中国和全球最大的公有云服务提供商将其服务器托管于我们的数据中心。我们提供托管和管理服务,包括创新和独特的托管云价值主张。我们拥有19年的运营历史,成功地满足了一些中国最大、最高要求的客户对数据中心外包服务的要求。

2019年万国数据运营商中立市场收入市场份额的21.9%。

发行资料

万国数据 09698

公开发售:800万

招股价:86

超额配售权:有

入场费:8686.66

每手股数:100

市值:1265.21亿

市盈率:未盈利

保荐人:摩根大通、美林亚太、中金、海通国际

稳定价格操作人:摩根大通

基石投资者:无

招股时间:2020-10-21至2020-10-27

中签公布时间:2020-10-30

上市时间:2020-11-02

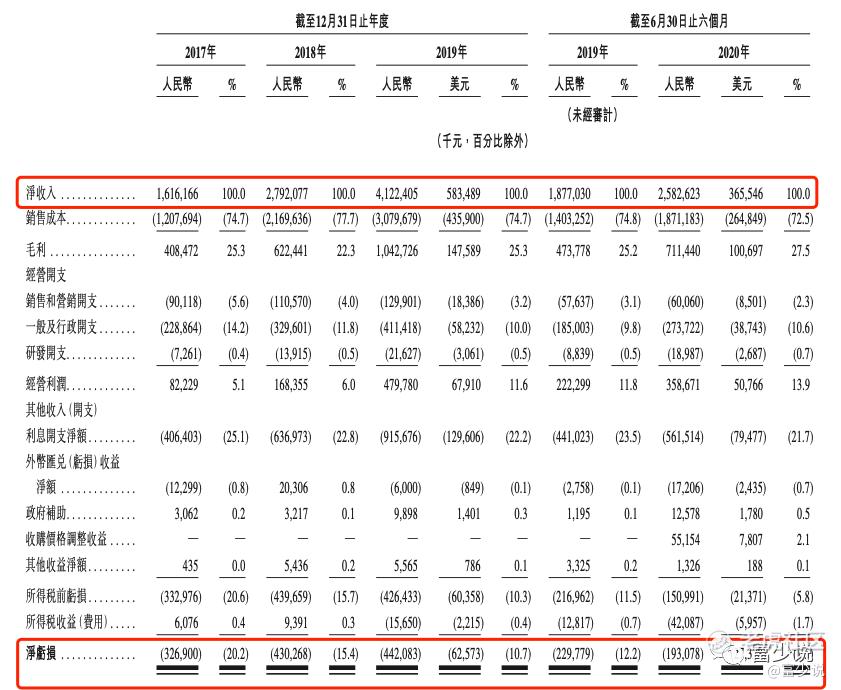

财务分析

招股书中我们可以知道:

2017~2019年公司的收入分别为:16.16亿、27.92亿、41.22亿,年复合增长率为59.7%;

2017年~2019年公司净亏损分别为:3.27亿、4.3亿、4.42亿;

由于公司还未盈利,故没有市盈率。

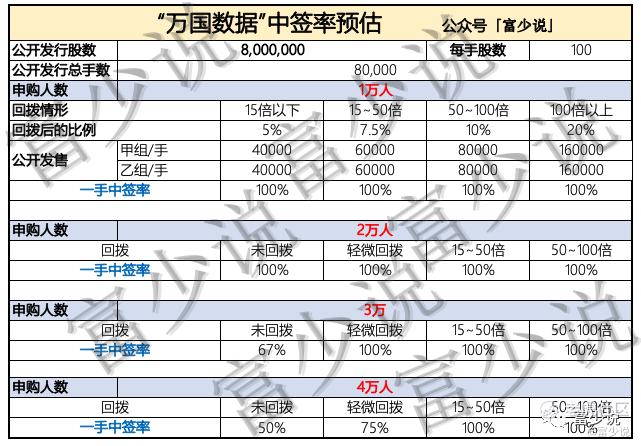

中签预估

公开发售800万,不回拨甲组有4万手,按照申购人数在4万人以下的话,一手中签率应该在100%,也就是你申购就会给你货,二婚股预计不会很火,二婚股对打新来说不太友好。

我们再看看孖展的情况:

看图来说,孖展不是很热,有的券商基本是没有给这股额度,明天药明要来了,估计都把裤腰带勒紧,等着明天来,憋太久会伤身的。

还有一个情况在说明一下,万国拆股情况及转换一下港股之间的空间有多少:

从图中我们可以知道,万国数据是每一股美股等于8股港股,用公式来表达就是1ADR=8港币,简单的来说就是一拆8。

那我们计算一下,汇率按照7.75来算

1ADR=84美元(预估今日美股收盘价)X7.75=651,上面说了1美股拆8港股,最终折合成港股的结果是651/8=81.375港股/股

万国数据的招股价是86港币,港股相对于美股(81.375-86)/86X100%=-5.38%。

也就是目前直接打港股就亏了5.38%,除非在上市时美股涨幅大于86港币,才会有利润。

同行表现

今年就移卡和乐享互动两只股影响了这个行业整体的业绩,总体来说还是蛮不错的。

保荐人及历史业绩分析

从保荐人历史业绩来看,就海通国际差一些,摩根大通、美林亚太、中金历史业绩都还不错,可自行查看上面的图片。

申购策略

从长期来看,万国还是不错的,但对于打新来说,不太好,也不要想着打新的时候长期持有,那为何要花这个成本,不如直接买美股,或者到时候上市之后,直接买不行么?

笔者放弃申购,放弃申购,放弃申购

$万国数据-SW(09698)$ $腾讯控股(00700)$

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论