当一名医生是社会上最受人尊敬的职业之一,也是许多父母亲对孩子的抱负。能同时挽救他人的生命并获取高薪, 可想而知医生是一个相当受欢迎的职业。

医疗保健是社会的一项基本需求。由于人口老龄化, 老年受抚养人比率不断上升,医疗保健需求也在不断增长。 人们也非常担心医疗保健费用会不断的上涨。

有了这些潜在趋势和担忧,医疗股成为投资者的最爱也就不足为奇了。

但是现实令人困惑–近年来医疗股大跌,在过去的五年,FTSE ST Health Care Index (FTSE ST卫生保健指数)不升反降,竟然下跌了29%!

医疗保健服务集团TalkMed(SGX:5G3)公司的经营范围包括什么?

TalkMed专长于肿瘤学(癌症治疗),并在Parkway Holdings的医院(如Mount Elizabethand Gleneagles Hospital)内设有9家诊所。 它是由洪炳添医生(DrAng Peng Tiam)创立-洪医生是1977年的总统奖学金得主之一,并选择在新加坡国立大学(NUS)就读医科,而不是负笈外国大学。 他最终在新加坡综合医院(SGH)成立了肿瘤内科,并于1992年为当时正在接受淋巴瘤治疗的李显龙总理担任首席医师。

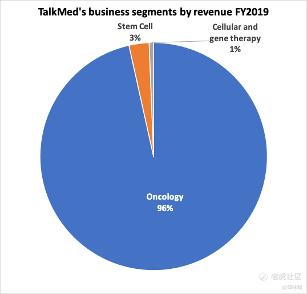

除了提供癌症治疗,TalkMed的其他业务包括干细胞和基因治疗,但这些新型治疗技术尚未得到广泛采用。 在2019财年,Talkmed 96%的收入取自于肿瘤学服务。

高利润率业务

TalkMed的利润率非常可观,赚取了许多公司梦寐以求的47%以上的利润率。

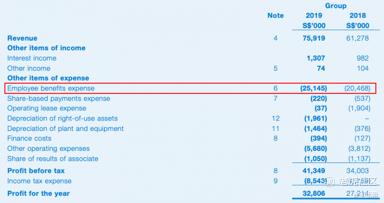

从2019财年收益表中可看出公司最大的支出是员工福利(即医生的薪水),而其他支出则无关紧要 – 第二高的支出竟然就是所得税!

这业绩也表明市场高度重视癌症治疗,也有不少患者愿意为接受治疗而付费。这不难理解。鉴于癌症通常是一种绝症,有经济能力挽救自己生命的人都会选择付费治疗。 由此可见,TalkMed在医学领域处于非常有利可图的位置。

高股息支付

管理层一直采取非常慷慨的股息政策,每年分配75%的净利润作为股息。

实际上,在过去的6年中,管理层已超额履行了诺言,在大多数年份中将超过80%的净利润作为股息进行分配。

TalkMed目前以类似REIT的股息收益率(6.1%)在进行交易(基于2019年的股息)。

这是过去5年来交易的最高收益率,与平均股息收益率4%的两个标准差以上–这表明TalkMed相当便宜。

TalkMed是一家依赖医疗旅游业的公司

尽管TalkMed在越南,香港和中国设有诊所,但大部分收入依然来自新加坡诊所。

这具有误导性,因为TalkMed拥有许多来自周边国家的病患者。新加波以先进的医学科技和非常有效的医疗卫生系统,吸引了许多有能力负担医疗费用的病患者前往我国寻求治疗。这导致TalkMed几乎一半的收入取决于医疗旅游。

为了控制新冠状病毒 (Covid-19)的扩散,各国采取了关闭边界措施,导致医疗旅游暂时陷入瘫痪。疫情受控制前也没有确定重新开放边界的日期。 这对TalkMed的业绩绝对不利。

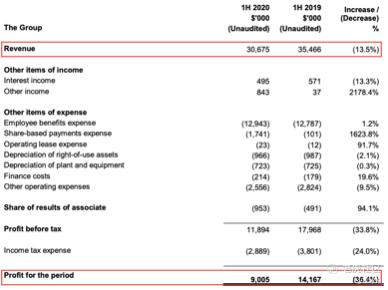

我们可以通过查看TalkMed的半年度业绩了解疫情对TalkMed的影响:

情况看上去并不如我们想的那么糟糕-2020年上半年的收入和净利润分别比去年同期下降了14%和36%。 管理层没有削减股息,维持与去年相同的每股$0.01的股息。

但是新加坡从2020年3月22日起才开始关闭边界。 这意味着TalkMed在2020 年的前三个月正常运行,而医疗旅游仅在报告期的后三个月受到影响。

因此,除非在年底之前取消旅行限制,我们可以谨慎地假设TalkMed收入将在2020年下半年减半。同样的,由于医疗旅游业的不确定性, 我们相信市场也已经适当纠正TalkMed的股价。

现金充裕,没有商誉

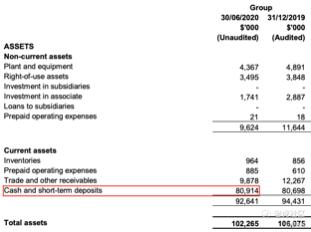

许多公司在新冠状病毒疫情下受到严重影响需要竭力维持生计,但TalkMed并没有这样的担忧。 这是因为截至2020年6月30日资产负债表中显示,公司有8000万新元货币资金,足以在没有任何收入的情况下支付至少两年的所有费用。

若排除掉公司总资产的87%现金,这是一个轻资产的企业。还有一点要注意的是,公司的资产负债表中并没有商誉,这对医疗保健行业来说是不寻常的。

大多数医疗保健业务都是通过收购其他诊所来扩展的。 他们的收购对价通常高于业务的账面价值,因此在此过程中产生了商誉。不利的一面是,这种商誉的摊销将在未来发生,并降低收购方的净收益。

TalkMed并没有这个问题,收入增长主要是通过自然增长实现的-洪炳添医生能吸引医生加入TalkMed为患者提供服务。 在过去的10年中,医生的数量从8位增加到15位。

关键人物风险

洪炳添医生是TalkMed的关键人物,这对公司业绩照成一定的人员风险。实际上,洪医生在2017年曾经被法庭裁定违反职业操守而被吊销行医执照八个月,吊销期于2017年7月25日至2018年3月25日。即使他的客户被转交其他医生手中,TalkMed的收入不可避免地在2017年和2018年受到影响。

洪医生今年已62岁,接近退休年龄。TalkMed目前没有明显的继任者。 我相信他可以再行医10年,但是他也可能出乎意料的提前退休。我们可以预计这位明星医生的离职也会对收入产生影响。

利害攸关

洪医生目前持有TalkMed 65.34%的股份。我一直喜欢关键人物在他所经营的公司中拥有重要股份,因为他承担着最大的风险并也会获得最大的回报–这表示他会竭尽所能发展公司业绩,也倾向于做出股东友好的决定,因为他是公司的最大股东。我认为公司的慷慨股息政策并非偶然。仅在2019年,洪医生就获得价值1980万新元的股息。以新加坡的一级公司税制,洪医生无需为这些股息支付任何个人税。

当然,大量股份归属一名股东也有他的弊端 – 大股东不太可能将持有的股票出售。TalkMed股票的市场供应量很少,估计只有15.57%的股份是公众持有的。这导致TalkMed股票浮动小,在市场缺乏流动性,投资者很难大量购买或出售TalkMed股票。

成长前景

从上一个收入图表中我们还可以看到,TalkMed在2019财年的增长轨迹已回到正轨,创下了过去十年中的最高收入记录(7600万新元)。 其收入的复合年增长率(CAGR)约为5%。

这不是一家发展最快的公司,但考虑到这是一项难以扩展的高接触业务(医生一天只能医治有限的病人),因此它的增长前景合理。

就癌症趋势而言,新加坡的女性病例数不断增加,而男性的发病率自1968年以来一直保持不变。新加坡的癌症发病率年均增长率约为4%。 因此,TalkMed收入增长有潜在的推动力。

总的来说,TalkMed的收入增长将来自许多不同因素:

· 吸引更多医生加入

· 赢得竞争对手的市场份额

· 癌症发病率上升

· 增加医疗费用

优秀的指数

我们之前曾指出,6%的股息收益率是TalkMed历来的最高水平。 如此高的股息收益率在医疗保健股中很少见,一向只能从房地产投资信托基金获得此类数字。 当然,由于TalkMed缺乏医疗旅游销售,我们可以预计2020年单产将降低。

TalkMed的ROE(净资产收益率)和ROA(资产回报率)指标分别达到非常出色的43%和33%。PE(市盈率)14( 历史市盈率为16)也比普通医疗保健类股通的PE(20倍)的范围交易来的低。

TalkMed的市盈率也比其平均市盈率(21)低1个标准差。这是接近过去五年的最低市盈率。

TalkMed目前的股价为0.38新元,非常接近其5年低位(0.35新元+)。

结论

TalkMed(SGX:5G3)是一家利润丰厚的肿瘤治疗业务,由新加坡的一位星级医生(洪炳添)掌管。 癌症发病率的上升和更多医生的聘用可以继续推动TalkMed的增长。

但这不代表公司没有挑战-目前各国边界仍然关闭,导致TalkMed业绩受到巨大影响,因其一半的收入来自医疗游客。洪医生已接近退休年龄,离职可能会导致客户和医生的流失,从长远来看会影响TalkMed的业务。 话虽如此,他似乎并不会很快离职,而TalkMed的股价却非常诱人-接近过去5年最低的市盈率和最高的股息收益率。

披露:我持有TalkMed的股份。

精彩评论