国美频繁“自救”,不过是雷声大、雨点小。

作者:知宴 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

国美又又又有新动作了!

4月21日,国美宣布入局即时零售赛道,并正式发布旗下“国美即时仓”及“国美便利店”。同时,国美与一财商学院X开心果数智联合发布了即时零售四驱链模型。

在国美邻里CEO罗晶看来,国美入局即时零售,并不只是为了发挥平台优势做业务增量,更是一次全零售战略下的生态拓展。

显然,国美又书写了一篇关于“自救”的故事,从资本市场的反应来看,投资人选择再一次相信国美,消息一出,国美零售(00493.HK)股价开始上涨,4月24日,最高涨幅超20%。

但这次涨幅并没有维持太久,26日又出现了小幅回落的态势。

股价的走向一定程度上和国美近几年“自救”的故事走向相同。从上线真快乐APP到发力直播业务,再到此后种种转型,国美总能激起外界的好奇,顺势提高一波声量后逐步下滑,但最终没能在市场激起太多水花。

按照剧本来看,或许这一次,即时零售同样救不了国美,更不是黄光裕的救命稻草。

实际上,对于国美而言,在巨额债务重压之下,相比通过新故事去触达新市场,不如重新审视内部资源和优化配置,收缩回熟悉的线下业务,才是明智之举。

01 想要的太多,但能做的太少

国美将目光瞄准即时零售的理由并不难理解。

据商务部数据,2022年即时零售订单超过400亿单,市场规模达到5042.86亿元,预计2025年将增长两倍。

面对这一增长沃土,不仅众多互联网电商平台纷纷加速布局,就连传统零售巨头们也开始“备战”即时零售,各自推出了到家模式。从时间线来看,国美应该又晚了一步。

在比拼本地供给丰富度与配送履约能力的即时零售赛道,沃尔玛、家乐福、联华超市等不少传统零售企业被裹挟前进却难见成效。从同行的现状来看,国美入局即时零售的赢面不大。

再聚焦一点,国美的即时零售蓝图虽然看着很宏伟、很有新意,但其本质仍然是自建APP+入驻第三方平台,引入包含外卖平台,和抖音、微信小程序等渠道,为消费者提供到家服务。

传统零售企业布局即时零售最直接的方式目前大致分为两种:自建平台和入驻第三方平台,只不过目前超市或者便利店品牌自建平台的模式暂时都没有跑通。

图源:一财商学公众号

除了业务本质相同外,国美并未有明显差异化的竞争特色,且还面临着配送速度层面的压力。

国美即时仓计划的目标是在6公里半径范围内,实现3小时内的快速履约。但“万物到家”的即时零售平台,早已占领了“30分钟送达”的履约高地。

失去速度优势的国美,恐难以吸引商家的青睐。换言之,中小商家一旦决定做即时零售,凭何要选择初入者国美,而非布局多年的京东、阿里、美团?

图源:国美邻里公众号

此外,国美还表示将通过线上线下数字化分析,完成真正符合本地化需求的货品结构。但当下国美APP月活、日活规模有限,线下门店大量关店,在数据来源较为薄弱的前提下,其数字化分析的实力还要打一个问号。

虽然国美在数字化转型层面选择和美团数字化系统“牵牛花”合作,但即时零售也是美团自身的重点业务,国美想要借力打力、突出重围可能性较小。

不可否认,国美布局即时零售的赢面集中在:计划将即时零售与乡村振兴紧密结合,落地县域经济体。

当下,即时零售在县域呈现出市场规模增速快、消费活力强、用户粘性高等特点。下沉市场作为国美的布局重点,近年来,国美零售也在逐步推进“一县一店”政策,具有一定的市场优势。

但深入分析国美近年来的新业务布局不难发现,“雷声大、雨点小”似乎成为企业统一的探索公式。

比如,2021年的火锅食材超市“锅美优食”、2023年的国美超市,均已消失于大众视野。而且基本每次国美发布新动作,股价都会应声上涨。本次进军即时零售,国美究竟是走形式,还是真准备大干一场仍未可知。不过,短期刺激股价的目标首先是达成了。

02 国美还能经得住几次大调转

摆在国美面前更现实的问题是,黄光裕归来后,处在风雨飘摇中的国美还能经得住几次大调转?

财报数据显示,黄光裕出狱前,国美近四年累计亏损达149.21亿元,在三四线依然有大量线下门店。然而,黄光裕再次掌舵后,仅2022年的亏损就超过此前四年亏损总和。

探究本质,国美零售的失败是互联网模式带来的总成本战略领先优势对线下传统零售的降维打击,引起的连锁反应。外界普遍认为国美的迅速下滑,是黄光裕归来后急功近利的改革所致。

笔者梳理黄光裕出狱后国美几次重大战略调整发现,初期,国美在线上零售领域的发力主要围绕家电业务展开。

比如,发力电商,将国美在线改名为“真快乐”;进军家装行业,收购“打扮家”。但这两项的投入加一起不过12亿元,据财报数据和知情人士透露:真快乐砸了近10亿元;打扮家花费了至少2亿元。

一系列折腾后,国美现金流开始承压,截至2023年6月30日,国美零售经营活动产生的现金流量净额为-11.94亿元。

2021年年底开始,国美对供应商结款账期拖长,并寄望于“共享共建”平台代为供货。之后,多数家电品牌在原本采销合同到期后不再续约,陆续停止向国美供货。

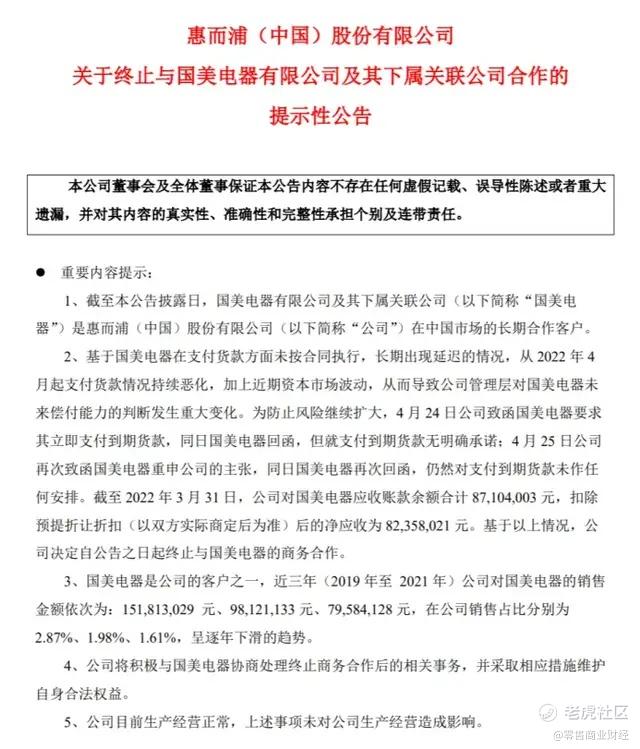

比如,2022年,格兰仕旗下的惠而浦宣布停止与国美方面的合作,并追讨欠款;苏泊尔甚至直接替国美申请破产重整。紧随其后,各地供应商追讨欠款事件不断被爆出。

图源:网络

而彼时,又正值外部环境动荡时刻,国内连锁零售企业大多选择收缩门店,国美却反逆势而行,加速向下沉市场进攻。截至2021年底,国美线下门店4195家,其中新零售店2763家,进入1439个城镇。

但这一数字很快就被改写,据《财新周刊》数据,国美在2022年3季度关闭了旗下的九成门店,已关至不足500家,分公司也从40家合并撤销至30家左右。

线上线下相互赋能的路走不通,国美又进行相应调整寻求业务增长。这次,国美选择用更轻松的模式,多方试水。

以国美超市为例,由黄光裕及其关联方与独立第三方合作经营,采用加盟的方式进行;国美无人零售也是类似的逻辑,采取第三方托管模式,不用大额投入,亦不用组建运营,以轻资产模式运营。

如今回头来看,不论是重金投入,还是轻资产运营,国美的业态创新,都并未捕捉到新零售变革的精髓,业态布局看似多元化,实则缺乏差异化优势。新业务的布局还不断瓜分着家电在国美所占的比重,让消费者对国美的定位越来越迷惑。

如今,国美零售不仅门店大量关闭,流动负债高达383亿元,还被爆出欠供应商货款、消费者退款、广告款,拖欠数千名员工薪资等,商业信誉已然接近于零。行已至此,所剩无几的国美,究竟还能够黄光裕折腾多久?恐怕要打个大大的问号。

03 相比折腾新业务,守住国内招牌更重要

对于国美而言,与其尝试各种行业风口,不如守好家电业务。

苏宁转型不畅,正是因为盲目追逐时代风口。如今,苏宁回到熟悉的线下,避开厮杀激烈的线上,业绩也正在逐步恢复。

财报显示,2023年,苏宁聚焦核心家电3C业务发展,家电业务销售规模同比增长约11.9%;家电3C家居生活专业店可比门店销售收入同比增长4.94%;公司家用电器及消费电子业务毛利率同比提升11.28个百分点。颇有对照意味的是,去年多家国美门店关店,部分由苏宁接盘。

由此可见,不是只有新业务才能带来新增量,守好基本盘亦能打出一场漂亮的“翻身仗”。

线下门店生意虽然不好做,但不缺客流。近年来,不仅胖东来爆火出圈,山姆会员店、奥乐齐等品牌也在密集开店。当然,时代在变化,消费者需求也在变化,实体零售业并非是一成不变,而是需要围绕顾客体验,给出极致服务。当年,国美也有做类似的尝试,计划打造全品类、多业态的综合型体验馆,但国美显然没做到。

就算进军更有前景的市场,按照国美现在的状况来看,更应该效仿苏宁,通过开放合作的形式,实现软着陆。此前,苏宁也推出过“苏宁速达”服务,5个月后,又与美团达成战略合作,成为正式入驻后者的首个家电3C品类大型连锁品牌,借助美团这股“东风”,补齐自己在配送体系及流量上的短板。

图源:网络

事实上,此前,国美先后与拼多多、京东“联姻”,引入更多线上流量,优化3C供应链和物流系统,但合作也并没有带来太多的流量倾斜。国美不得不选择最难的路:全力布局即时零售,并以轻资产的方式尝试所有的零售产业风口。

但在各个风口巨头都争先布局的背景下,深陷泥潭的国美想要靠一己之力,从巨头口中成功“夺食”,恐怕十分困难。

如今,国美或许更应该深化与互联网巨头的合作,谋求喘息。只是摆在国美面前的难题是,如今国美电器核心旗舰店不断关闭,京东等电商平台在线下加快拓展零售网点,面对互联网巨头下场,国美如何在守住线下基本盘的同时,向线上走去。

精彩评论