平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

范城恺 投资咨询资格编号:S1060523010001

核心观点

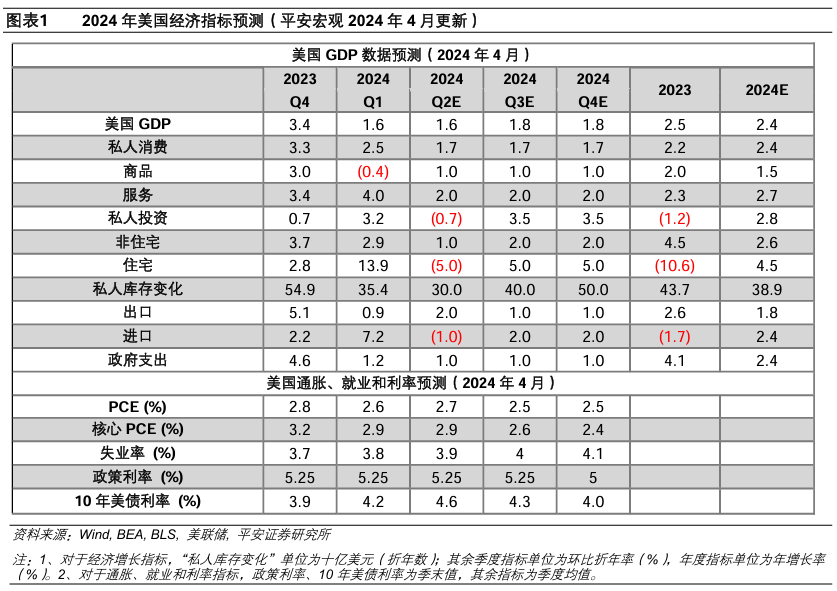

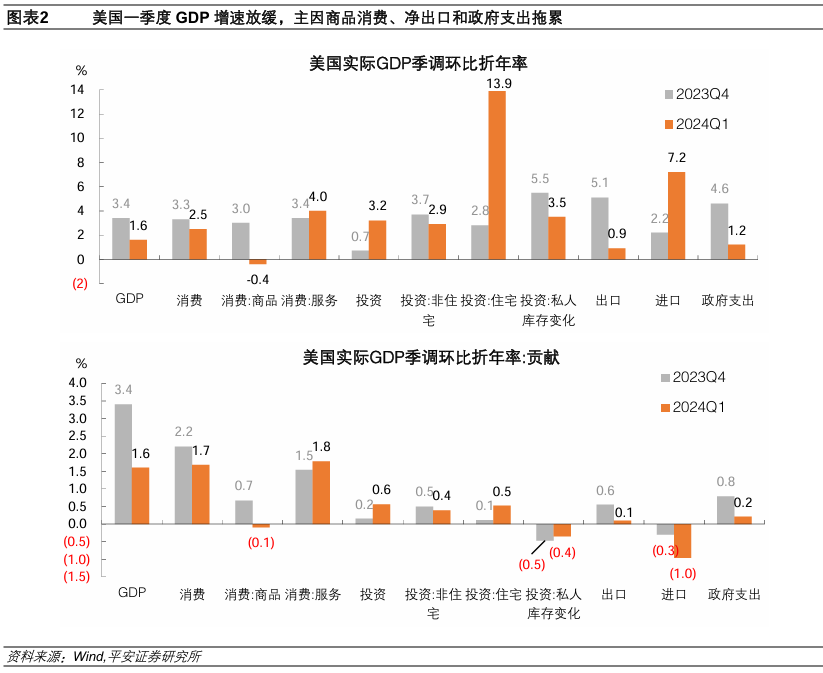

1、一季度GDP增长放缓。美国2024年一季度实际GDP环比折年率为1.6%,较上个季度的3.4%明显放缓,且低于市场预期的2.5%左右。主要归因于三方面因素:一是,商品消费萎缩。商品消费环比折年率由上季度的3.0%下降至-0.4%,对增长贡献减少0.8个百分点。服务消费增速由3.4%上升至4.0%,但整体消费增速由3.3%放缓至2.5%,对GDP增速的贡献由2.2个百分点下降至1.7个百分点。二是,净出口拖累较大。一季度净出口对GDP增速的拖累为0.9个百分点,其中进口增速由2.2%加快至7.2%,出口增速由5.1%放缓至0.9%。三是,政府支出放缓。政府支出增速由4.6%下降至1.2%,对GDP增速的贡献减少0.6个百分点。好消息是,住宅投资增速大幅上升,由2.8%上升至13.9%,带动整体投资增速上升。

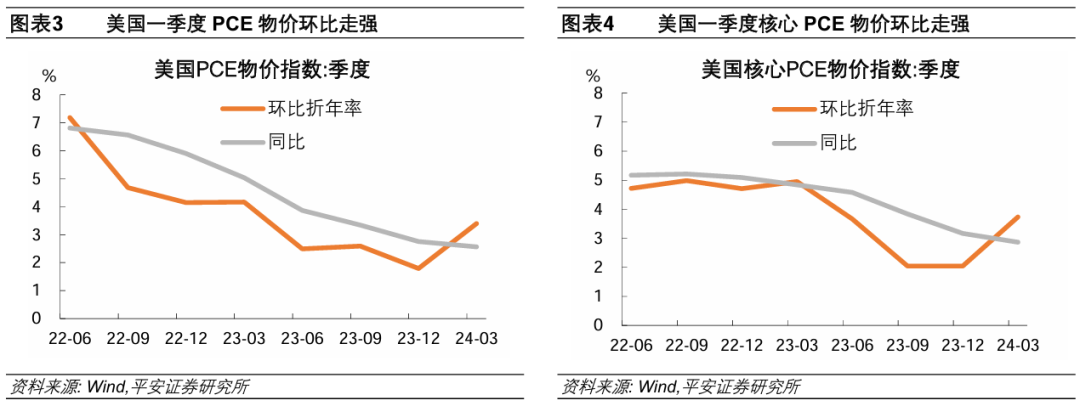

2、通胀指标偏强。一季度PCE物价指数环比折年率3.4%,明显高于前值的1.8%;核心PCE物价指数环比折年率3.7%,也明显高于前值的2.0%。预计3月美国PCE和核心PCE同比分别为2.9%和3.0%左右。

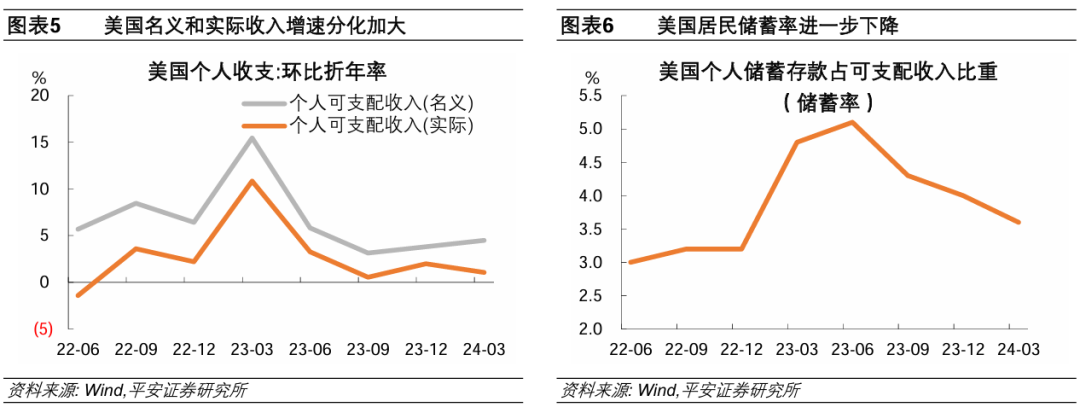

3、居民收支有何线索?一季度税收增速由6%大幅上升至28%,叠加通胀反弹,继而居民(实际)可支配收入环比增速由2%放缓至1.1%。不过居民消费意愿仍强,储蓄率由4%下降至3.6%。

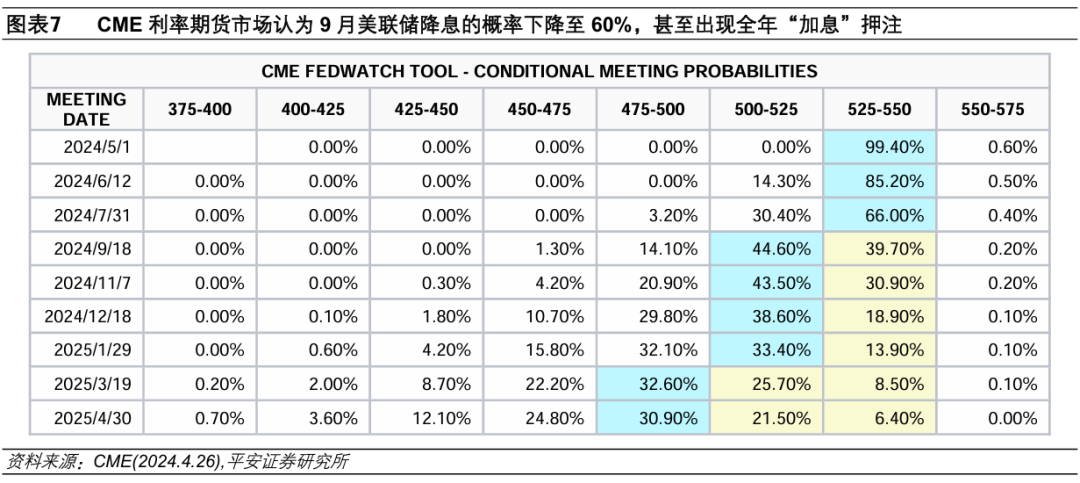

4、市场暂时交易“滞胀”。4月25日一季度GDP数据公布后,10年美债利率升破3.7%,触及3.73%之后有所回落;美股大幅低开,但跌幅缓慢收窄;美元指数先升后降,日内由涨转跌。CME降息预期推迟,9月降息概率由前一天70%下降至60%,全年降息幅度由41BP减少至35BP;而且,利率期货市场开始出现“加息”的押注,尽管概率不足1%。

5、展望后市:美国通胀粘性更强,二季度“紧缩交易”延续。我们认为,美国“滞”的风险相对有限,但“胀”的风险无疑在上升。经济增长方面,考虑到基数原因,一季度1.6%的环比增速并不弱;我们最新预测,全年美国实际GDP增长2.4%。展望通胀走势,预计二季度仍会保持较高水平,能源、住房、非住宅核心服务价格都可能偏高;三季度,由于基数原因和房租对房价的滞后反应,通胀有可能回落。政策方面,我们下调全年降息次数至1次,首次降息可能在四季度。市场方面,二季度“紧缩交易”可能延续:预计二季度10年美债利率波动中枢在4.6%的较高水平。在估值压力上升(因美联储降息推迟)、风险溢价扩大(标普500指数负的风险溢价水平高于0.5个百分点),叠加盈利前景也更加不确定,预计美股仍有一定调整压力。

风险提示:美国经济超预期下行,美国通胀超预期回落,美国金融风险超预期上升,非美经济和政策超预期变化等。

美国一季度实际GDP增长超预期放缓,季度物价环比增速则较快反弹。近两个季度,美国名义GDP环比折年率均在5%左右,但量价表现分化,一季度“量跌价升”,引发“滞胀”担忧。我们认为,“滞”的风险相对有限,但“胀”的风险无疑在上升。我们最新预测,全年美国实际GDP增长2.4%,二季度PCE和核心PCE同比保持在3%左右,三季度才将可能回落;下调全年降息次数至1次,首次降息可能在四季度。市场方面,二季度“紧缩交易”可能延续。

1、一季度GDP增长放缓

美国2024年一季度实际GDP环比折年率为1.6%,较上个季度的3.4%明显放缓,且低于市场预期的2.5%左右。分项看,GDP环比折年率(简称“增速”)放缓主要归因于三方面因素:

一是,商品消费萎缩。商品消费环比折年率由去年四季度的3.0%下降至-0.4%,对增长的贡献减少0.8个百分点。尽管服务消费增速由去年四季度的3.4%上升至4.0%,但整体消费增速由3.3%放缓至2.5%,对GDP增速的贡献由2.2个百分点下降至1.7个百分点。

二是,净出口拖累较大。一季度净出口对GDP增速的拖累为0.9个百分点,其中进口增速由去年四季度的2.2%加快至7.2%,出口增速由5.1%放缓至0.9%。美元升值是重要背景,美元指数自年初101回升至3月末的104以上。

三是,政府支出放缓。政府支出增速由去年四季度的4.6%下降至1.2%,对GDP增速的贡献减少0.6个百分点。政府支出放缓基本符合我们预期,在2023年政府支出快速增长后,今年支出“正常化”势必体现在环比增速的回落上。

不过好消息是,一季度住宅投资增速大幅上升,由去年四季度的2.8%上升至13.9%,也带动整体投资增速由0.7%上升至3.2%。

2、通胀指标偏强

一季度PCE物价指数环比折年率3.4%,明显高于前一个季度的1.8%。剔除能源和食品,核心PCE物价指数环比折年率3.7%,也明显高于前值的2.0%。同比视角下,一季度PCE同比增长2.6%,较前值2.8%有小幅回落;核心PCE同比为2.9%,较强前值3.2%亦有所回落。据此,预计即将公布的3月美国PCE和核心PCE同比分别为2.9%和3.0%左右。我们上修2024Q2 PCE、核心PCE同比(季度平均)预测分别至2.7%和2.9%。

3、居民收支有何线索?

一季度税收增速由6%大幅上升至28%,叠加通胀反弹,继而美国居民(实际)可支配收入环比增速由2%放缓至1.1%。不过美国居民消费意愿仍强,储蓄率由4%下降至3.6%。以上数据透露两方面信息:一方面,通胀的反弹多少压制了居民的实际收入增长,导致居民实际消费支出降温;另一方面,居民消费信心仍强,有意愿也有能力继续动用储蓄。我们强调,工资增长、资产负债表稳健、消费倾向较高等,有望支撑全年私人消费维持不弱的增长。

4、市场暂时交易“滞胀”

4月25日美国一季度GDP数据公布后,市场立刻交易“滞胀”,但情绪随后有所缓解。10年美债利率升破3.7%,触及3.73%后有所回落;美股大幅低开,但跌幅缓慢收窄;美元指数先升后降,日内由涨转跌。CME降息预期推迟,9月降息概率由前一天70%下降至60%,全年降息幅度由41BP减少至35BP;而且,利率期货市场开始出现“加息”的押注,尽管概率不足1%。

5、展望后市:美国通胀粘性更强,二季度“紧缩交易”延续

近两个季度美国名义GDP环比折年率均在5%左右,但量价表现各异,一季度出现“量跌价升”的情况,自然引发市场对于“滞胀”的担忧。我们认为,“滞”的风险相对有限,但“胀”的风险无疑在上升。

增长方面,考虑到基数原因,一季度1.6%的环比折年率并不弱;展望全年,我们预测,2024年Q2-Q4环比折年率分别为1.6%、1.8%和1.8%,全年增长2.4%。

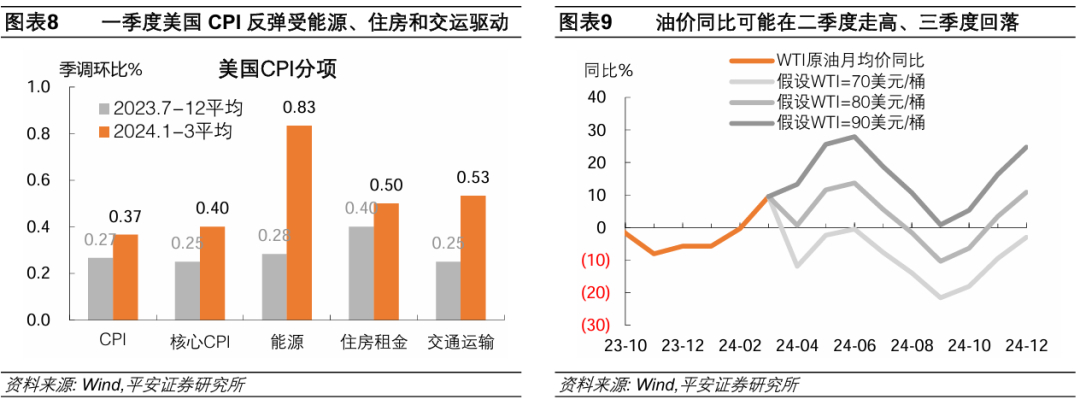

通胀方面,一季度美国通胀环比重新上升,主要受能源、住房租金、交通运输服务(“超级核心服务”的重要贡献)三方面驱动(图表8)。展望美国通胀走势,预计二季度会保持较高水平,能源、住房、非住宅核心服务价格都可能偏高;三季度,由于基数原因和房租对房价的滞后反应,通胀有可能回落。

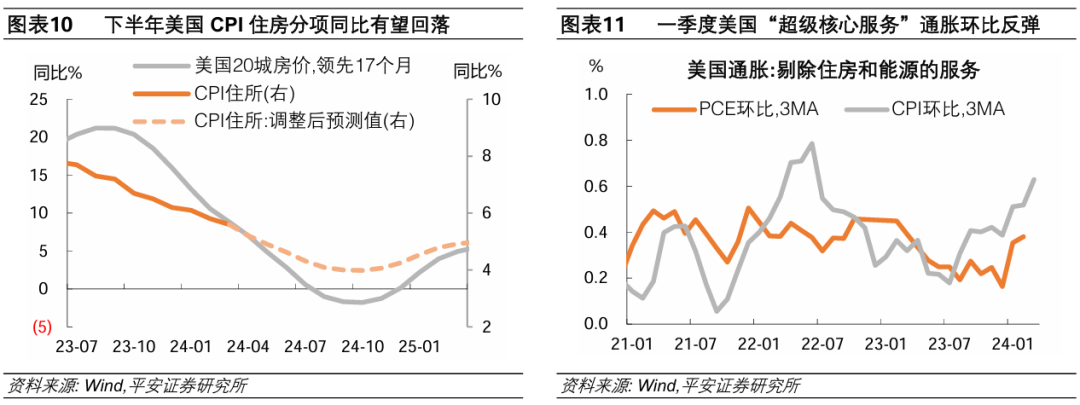

具体理由是:1)假设油价稳定在80-90美元/桶,油价对美国通胀率的影响可能在二季度产生正贡献,但三季度贡献减弱(图表9);2)住房分项对于房价有较为稳定的滞后相关性。我们测算,基于前期房价回落,住房通胀有望于今年下半年回落(图表10)(参考我们报告《美国通胀再审视:基于房租的视角》);3)非住房核心服务通胀存在较大变数,一季度环比已经反弹(图表11),而一季度GDP数据显示,美国服务消费保持强劲增长,可能增大“超级核心服务”通胀粘性,这也是美联储高度警惕的部分。

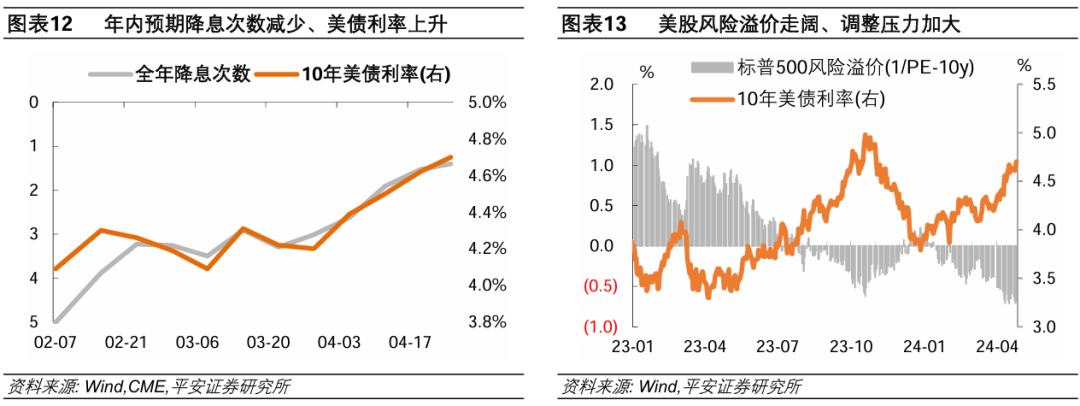

政策方面,美联储真正具备降息的“信心”,可能不早于9月。我们下调全年降息次数至1次,首次降息可能在四季度。市场方面,二季度“紧缩交易”主题可能延续:美债方面,预计二季度10年美债利率波动中枢在4.6%的较高水平(如果市场降息预期继续下降至0,10年美债利率上限可能拓宽至接近5%,图表12);美股方面,在估值压力上升(因美联储降息推迟)、负的风险溢价扩大(标普500指数的风险溢价水平高于0.5个百分点,图表13),叠加盈利前景也更加不确定,预计美股仍有一定调整压力。

风险提示:美国经济超预期下行,美国通胀超预期回落,美国金融风险超预期上升,非美经济和政策超预期变化等。

免责声明

精彩评论