财报季先发业绩的大公司,往往对同类公司有较强的指引。 $奈飞(NFLX)$ 率先在4月18日盘后公布Q1业绩,从当季业绩与市场预期对比情况来看,这是一份“超预期”的财报,但是盘后跌4%,也预示了投资者发现了需要警觉的内容。

投资要点

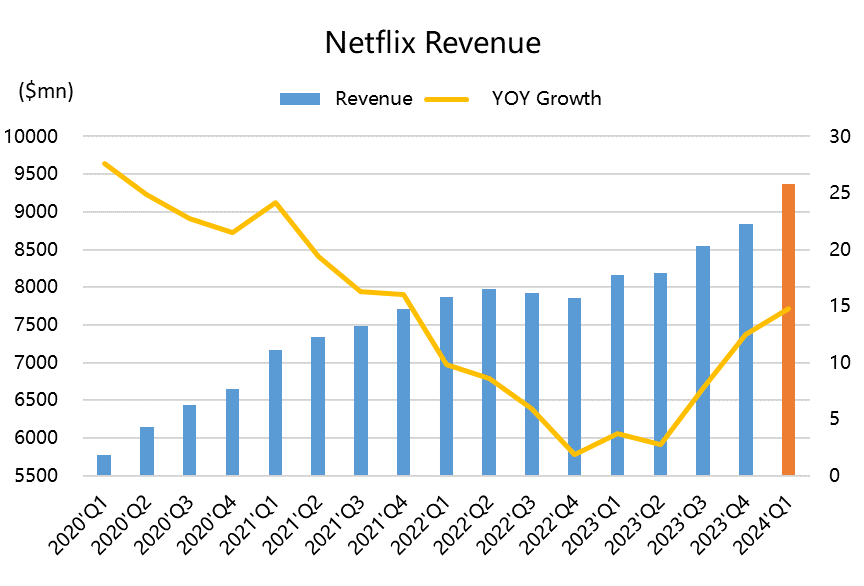

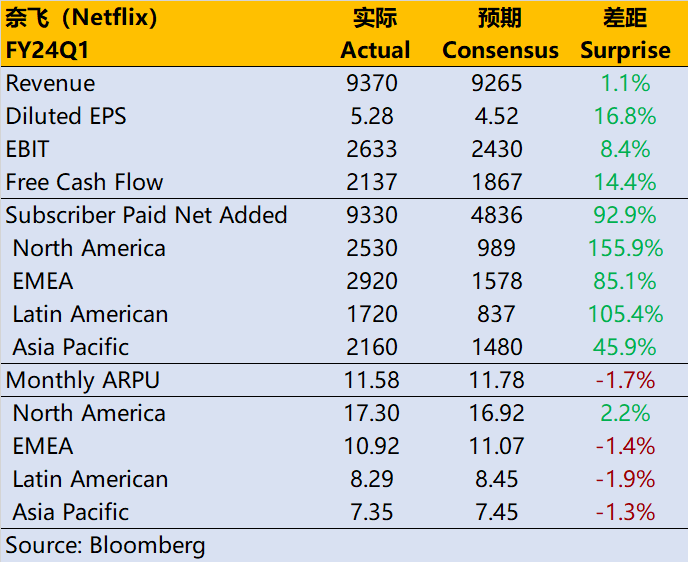

收入同比增速15%,两年以来最佳,并预期2024财年收入增长13%至15%。奈飞的2024年的收入增长依赖于打击共享账号的成果以及广告业务的发展;

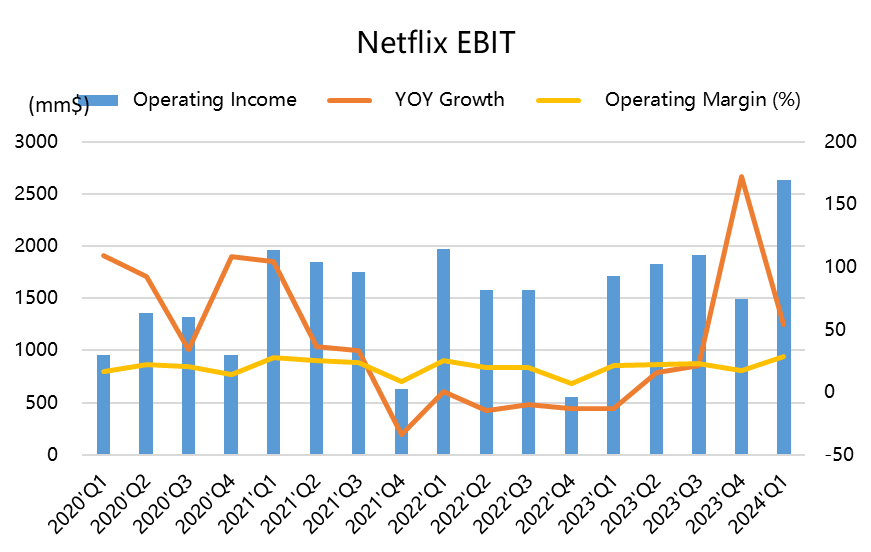

利润率上调,营业利润增长54%至26亿美元,营业利润率同比增长7个百分点至28%,这也是得益于高利润率的广告业务占比提升。全年的营业利润率预测上调至25%;

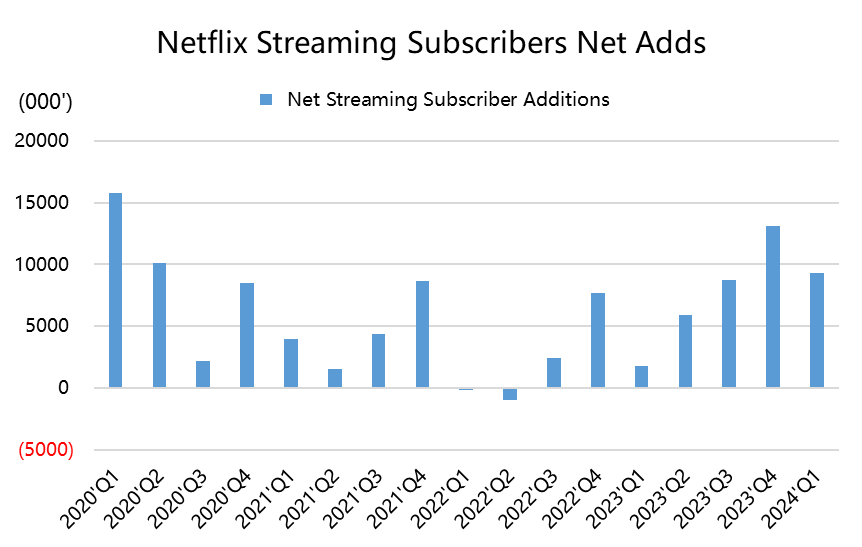

不再提供下季度订阅用户增量的指引,转而将收入增长作为公司整体发展评估的主要指标。这可能是引起投资者恐慌,引发盘后重挫的重要原因,当然奈飞前几个季度已经做了足够多的铺垫,并在多次电话会议中强调将整体的货币化水平作为公司最重要的考量;投资者可能会认为“全球用户增长到达天花板”,奈飞则可以更专心的进行货币化提升战略

可能成为公司“成长性”和“价值性”的转化,2024年依然可见明确的增长,广告业务正在上升期、体育等新业务的开展,以及共享账户打击带来的新增。此后公司更注重盈利,之后可能采取的策略包括:涨价、平台整合、内容库管理、扩大广告占比,同时也更进一步注重“节流”,削减内容支出,谨慎资产减计等等。

财报发布时期正值美联储鹰派再占上风,大盘避险回调,如果接下来大科技公司发布财报依然是这样的氛围,那恐怕会出现“当季业绩、公司指引、行业预期等只要有一项没有让投资者非常满意,都有可能出现大跌”。

奈飞盘后4%跌幅甚至还算不上“情绪崩溃”,与其说是财报的反应,还不如说是宏观环境的影响,比如伊以冲突。

华尔街也有投行在财报公布后就早早地提升了目标价,只是苦了奈飞们达到此前新高的过程可能会更漫长。

以下是Q1业绩概览

营收93.7亿美元,同比增15%,高于市场预期的92.6亿美元;

营业利润增长54%至26亿美元,营业利润率同比增长7个百分点至28%;

净利润同比增79%至23.3亿美元;

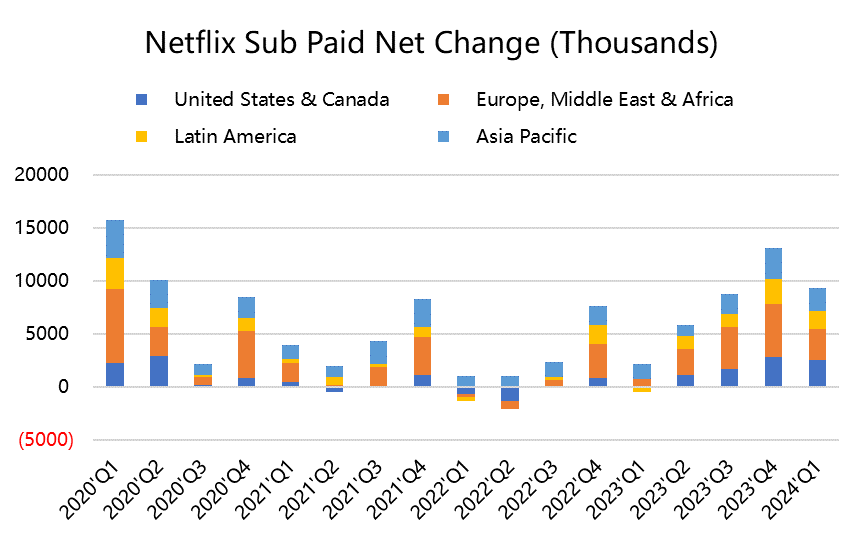

付费用户数净新增933万,达到2.696亿,同比增16%,高于市场预期的2.645亿

最大市场北美的付费用户数增加253万,远超市场预期的增加98.86万。亚太地区用户增加216万,分析师预期增加148万;订阅含广告套餐的会员数量较去年四季度环比增长了65%;

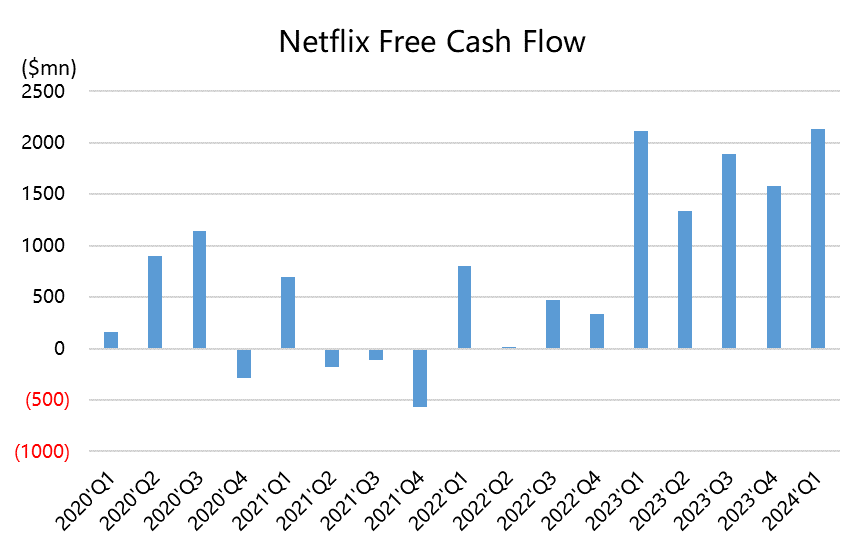

自由现金流21.37亿美元,高于市场预期的18.67亿美元,近四个季度累计的自由现金流均创历史高值

精彩评论

市场对奈飞的预期并不是财报好转多少,而是竞争力,持续的竞争力在哪里

为什么看完你的数据解读我突然间想买他的股票了

现在的奈飞缺的仅仅是一个爆款作品